7

14

中国人寿鑫裕金生两全保险怎么样?真实收益率高吗?

2021-10-21 19:43:02

7点赞

2收藏

0评论

创作立场声明:专注保险科普,坚持客观中立!

又是一年开门红,保险公司陆续推出开门红产品,主打理财类产品,而这恰恰也是销售误导非常严重的一个阶段。

当卖方的销售误导与买方的理解误区相撞,不仅仅让普通人觉得保险是骗人的,更是让保险这个行业发展艰难。

基于此,为了让更多人搞清楚理财类保险,我们会做一个开门红产品测评的系列,不仅有测评,更多侧重于选择方法。

本篇我们借助中国人寿开门红产品鑫裕金生,从三个方面来看看鑫裕金生两全保险怎么样?收益高吗?

鑫裕金生两全保险怎么样

确定产品类别

鑫裕金生两全保险收益高吗

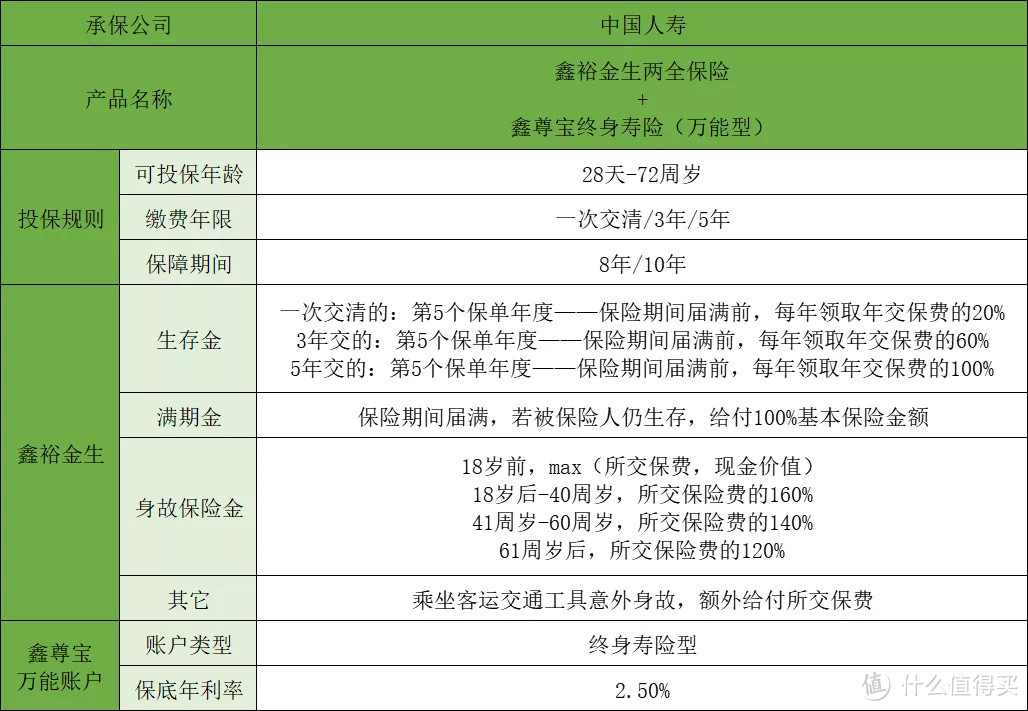

一、鑫裕金生两全保险怎么样?

鑫裕金生保险责任如下:

首先,鑫裕金生是两全保险,属于寿险的一类,即保生也保死,保险期间内身故,给付身故保险金;保险期间届满仍生存,给付满期保险金。

其次,鑫裕金生属于快返型两全保险,因为受监管134号文件限制:

两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

所以,目前统一称之为“快返型”两全保险、“快返型”年金保险。

最后,附加的鑫尊宝万能账户属于终身寿险类万能账户,保底年利率2.5%,领取无限额,但转入保险费会收取相应手续费。

二、确定产品类别

一般来说,年金类产品可分为3大类:

纯年金险

快返型年金险/两全保险+万能账户

纯万能账户

纯年金险收益固定,什么时候领取、能领多少、能领多久都明确写进合同,不受市场环境变化影响。

快返年金险+万能账户类产品是保险公司开门红主推产品,总收益=固定收益+浮动收益,主险年金险收益固定,附加万能账户收益并不明确,但一般有保底利率。

但这类型产品大家要注意2点:

演示利率≠结算利率

保费并非进入万能账户

纯万能账户类年金险收益浮动,完全看保险公司投资水平,保底利率以上收益都不确定,同时领取还有限制。

综上所述,鑫裕金生属于快返类两全保险,收益固定;附加鑫尊宝万能账户,收益浮动,保底年利率2.5%。

三、鑫裕金生两全保险收益高吗?

真实收益率,不是写在表面或口头承诺的数值,而是需要通过计算得出。

为什么要先确定产品类型,原因就在这,因为只有了解所买产品属于哪类,才能知道其收益是否确定。

鑫裕金生两全保险+鑫尊宝万能账户的收益由两部分组成:

鑫裕金生两全保险的确定收益

鑫尊宝万能账户的浮动收益

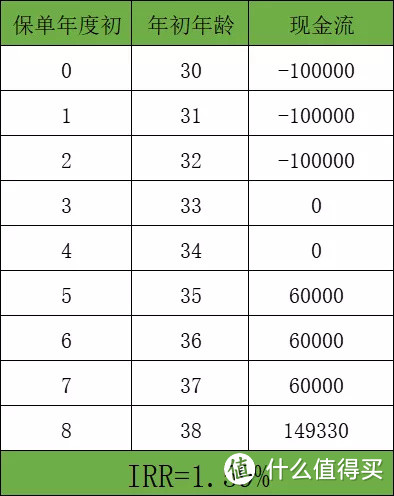

我们以30岁男性,年交10万、交3年、8年满期为例:

1.确定收益

借助Excel计算IRR即可,IRR可以理解成考虑时间价值后的真实收益率。

鑫裕金生两全保险确定收益率仅有1.59%,很低是吧,但我们一般不会把生存金领取出来,而是进入万能账户累积生息,来看看如何。

2.浮动收益

这里先避免2个误区:

演示利率≠结算利率,账户收益取决于结算利率,每个月在保险公司官网公布;

保费并非进入万能账户,在不追加前提下,5年后才会有第一笔生存金进入万能账户。

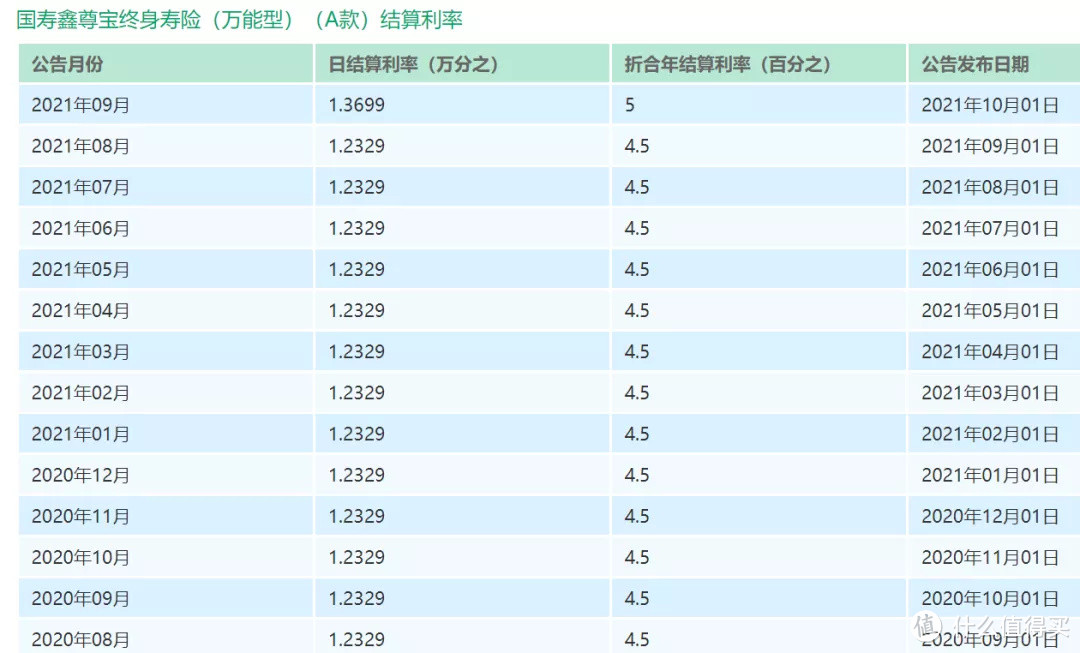

首先,我们前往中国人寿保险公司官网查看鑫尊宝万能账户结算利率,如下:

可以看到,为了配合开门红营销,结算利率由维持了一年多的4.5%突然调至5%,多少有点明显。

那我们选择保底利率2.5%、既往结算利率4.5%、现行结算利率5%,来看看不同利率下鑫尊宝万能账户价值。

随着年龄增长,账户累计价值越来越高,加之结算利率不同,最终差距天壤之别。

比如60岁时,合同保证的仅有不到60万,然而宣传时就拿5%结算利率的那100多万说事。

当然,保险公司也不可能在短期内突然降低至2.5%,可也基本做不到30年甚至更长时间保持4.5%甚至5%结算利率。

可卖方对此的不确定性闭口不谈,而买方更多也是关注高结算利率,到最后实际收益与预期收益差距较大时,只有一个结论:保险是骗人的。

所以,需要大家明白的是,当附加万能账户之后,整体的收益就会浮动,我们希望有高结算利率,但也要能接受保底利率。

同样的,我们取60岁这个节点,根据不同结算利率计算IRR,大家感受一下。

2.5%结算利率:IRR为2.29%

4.5%结算利率:IRR为3.89%

5.0%结算利率:IRR为4.29%

可以看到,本来年化利率1.59%的鑫裕金生两全保险在经过万能账户二次增值后,收益率明显提升。

综上,鑫裕金生两全保险+鑫尊宝万能账户值不值得买,取决于你对真实收益率是否能接受。

当然,肯定有人会说“年金险不是只看收益的”,这话也得看对谁吧?

对一个只想每年投三五万补充养老的普通人而言,需求是能多领点养老金,不看收益看什么?

而对每年投三五千万的高净值人群来说,收益高低确实意义不大,他们需要的是年金险的功能及法律属性,保证安全性前提下,实现财富传承或者享受一些增值服务,比如养老社区。

诚然,年金险并不适合所有人,至少不推荐普通人首选,原因很简单:三五千没意义,三五万又会占用大量现金流,导致无力购买其它保障类保险,甚至造成缴费压力。

所以,开门红期间如果确实有配置年金险需求,建议先理清楚买来干什么以及真正有多少钱可以支配,然后结合算出来的收益(而不是纸上写的或空口说的收益)去选择合适的产品。