17

21

保险理赔案例故事,我是怎么做到从拒赔到赔40万?

2021-07-29 18:12:10

2点赞

0收藏

0评论

昨天和朋友出来吃饭,看到她现在开心笑着的样子,真想不到几个月前经历过那么绝望的事情。

前段时间,我帮她解决了一笔40万的理赔,很艰难,也很幸运......

从拒赔到赔40万,怎么做到的?

今年3月,朋友小艾和老公去医院例行体检,结果老公体检查出甲状腺肿物,随后确诊甲状腺癌。看到报告单,小两口都被吓到了;

这癌症能不能治好?要花多少钱?

不仅要担心老公的身体状况熬不熬得住,还要担心家里以后的经济压力;

这一晚,小艾夜不能寐。

3月19号,小艾请了假陪老公复查,挂了内分泌特需专家门诊;专家费300块,肉疼……

即使是特需专家,一样要排很长的队……

给老公看病的是一个年龄较大医生,感觉相当有经验,问了问情况,摸了摸脖子;

看了看之前的B超单和验血单,给开了甲状腺超声造影和甲状腺弹性成像,费用900多块;

并嘱咐,如果结果不好,直接找普外科,没问题的话半年随访。

门诊结束,300块,5分钟不到…

随后去做B超,造影的时候是把一个药物注射到静脉中,然后听到医生之间的专业术语;

中间小艾老公问了医生,我的情况是不是不好,医生肯定地说是的,心凉凉。

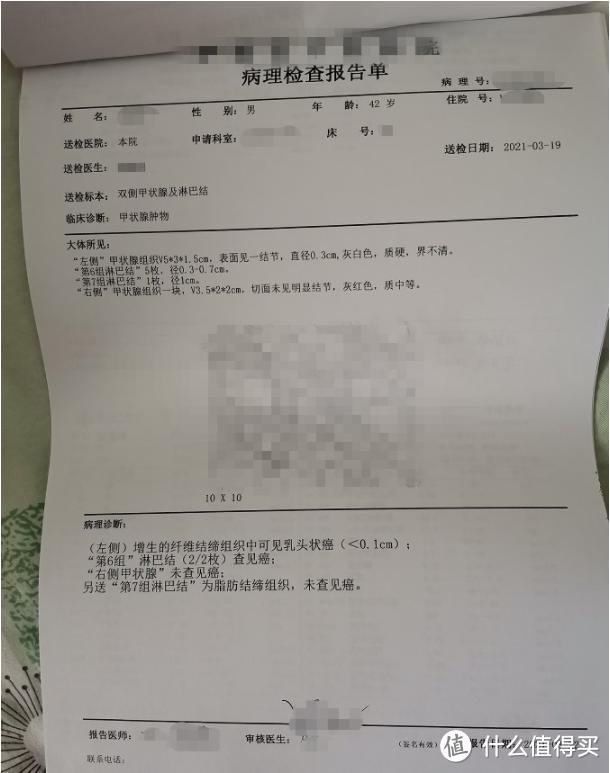

做完当场几分钟就拿到报告了,报告结果是:左侧纤维结缔组织可见乳头状癌、第6组淋巴结查见癌。

3月20号,一切已成定局,来不及想后面还要花多少治疗费用,先把住院手续办了,5000块押金。

3月21号,麻醉医生来找小艾签字,明天准备手术;

听着医生说手术方案、风险点,

小艾忍不住问,这种算小手术对吧?这种小手术医生你肯定做过上百次了吧?没问题的吧?

医生的回答永远是:我会尽我的全力。

没有一个人能像她100%保证,她的老公一定能安全无恙地回到他身边。

3月22号,小艾老公的手术晚上才开始,今天要做的事情就是等。

心力交瘁的小艾终于有空坐下来,先算了一下目前花的费用,再预计接下来要花的费用;

小艾突然想起, 她之前给老公买过一份完美人生守护(尊享版)重疾险;

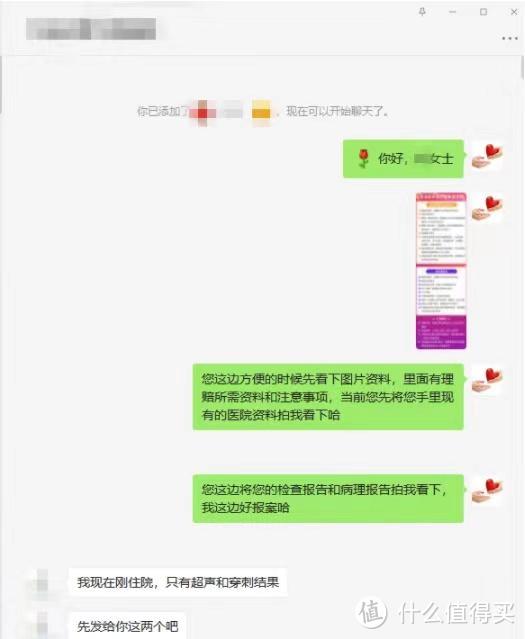

马上联系了我,了解完具体情况后,当天就安排了规划师跟小艾对接;

第一时间告诉她需要准备的理赔资料,也安慰她让老公安心治疗,不用担心理赔问题;

3月23号,手术很成功。

在我们规划师的全程协助下,小艾也把理赔资料都提交好了。

小艾一直忐忑慌乱的心也终于安定下来。

出院后按照医生建议,正常作息,吃清淡一点的食物,身体也在日渐好转了。

这时又有了新的幺蛾子,保司打电话来,说小艾老公有甲状腺病史3年,没有如实告知,结论是拒赔;

听到拒赔消息,小两口是又懵又委屈,这明明是小艾老公第一次患甲状腺癌啊。

当晚,我和规划师熬夜搜集资料,第二天和小两口去医院进一步核对小艾老公的病历资料;

这才发现,原来住院病历的记录一般都是实习医生在写,新手难免出错;

病历记录动不动就就有几十页,这些不可能是医生一个字一个字打的;

都是套用的模板,把上一个病人的记录改一改换成这个病人的;

然后就可能因为疏忽,导致上一个病人既往病史没改,记录在了小艾老公的病历上。

虽然医生把病例改过来了,但保司又觉得,这病例说改就改,其中是不是有什么猫腻?

在规划师的坚持下,保司派了调查人员,到小艾老公就诊的医院做了调查并录音。

规划师还多次跟保司申诉沟通,随时跟小艾汇报进展;

几天后,保司同意理赔了。

小艾在10个工作日内,顺利拿到了40万重疾保险金。

此外,由于被保人罹患合同约定重疾,豁免了261296元剩余未交保费,合同继续有效,还有5次重疾理赔机会。

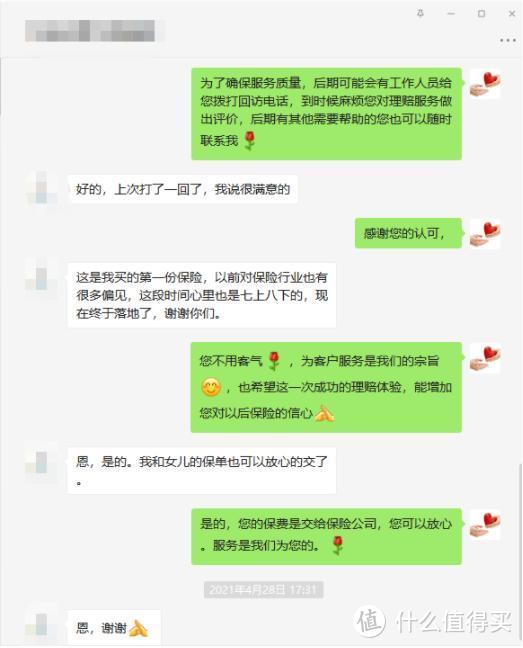

“这是我买的第一份保险,以前对保险行业有很多偏见,这段时间心里也是七上八下的,现在终于落地了,谢谢你们。我和女儿的保单也可以放心交费了。”

顺利获赔后,小艾老公的恢复情况也很不错,小艾悬着的心总算落下;

也对保险行业和我们规划师的协助理赔服务,有了全新的认知,由衷发出了这样的感慨。

理赔?预约规划师!

理赔的过程不一定会很顺利,但只要找对了理赔专家;

被拒赔也不用慌,如果符合保单条款,按要求提交资料,一般都能顺利赔付。

小艾的理赔,我也看出了几个问题;

问题虽小,但很多人都会犯,这里顺便整理出来给大家提个醒。

1、住院前/住院当天就找保司理赔

如果你买的保险对报案时间没限制,其实住院前,或者出院后理赔报案都是可以的;

但很多小伙伴都不清楚自己买的保险有没有报案时间要求,所以早一点打电话给保险公司总是没错的。

另外,早一点理赔报案,也可以顺便问问保险公司整个理赔流程,以及需要提供的资料;

这样在住院期间就可以留意搜集这些资料,免得出院后才发现某些资料忘记索取或丢弃了。

2、跟医生口述既往病史和症状要严谨

在现实理赔中,有太多纠纷是病历中记录了相关的既往病史导致的。

如果真是既往病史也就认了,要不是的话,那可真是有苦说不出。

为了避免不必要的纠纷,

那些时间非常久远,自己已经记得不太清楚的;

或者没有明确诊断的,

与自己这次住院没有多大关系的病史,

可以不跟医生讲,具体的尺度大家自己去把握。

3、出院时记得检查病历资料

包括医生出具的出院小结等所有病例资料,都要看一遍;

着重看病史记录、出院诊断有没有错误。

当病历资料还在医生手上时,修改这些错误是很容易的;

一旦上交到医院病案室归档后,想再更改这些错误会非常非常困难。

更麻烦的情况是,把资料交给保险公司理赔审核后才发现这些错误,那就算医院愿意改,保险公司也比较难相信。

你们可以刚住院时就跟医生说明自己买有商业保险,出院后要申请理赔,医生就会心里有数,书写病历会更严谨。

实际理赔过程中,每个人肯定还有不同的特殊情况;

所以大家要找到好的保险规划师,规划师会终身协助理赔!

如果不幸出险理赔,规划师会全程帮你核对条款,收集理赔资料;

和保司、医院等多方沟通、申诉等,直到顺利理赔!

而且都是一对一理赔服务!