242

203

家庭保险配置指南 篇三十五:为什么同样的保障,不同保险公司的保费差距这么大?

2019-09-29 17:29:28

1点赞

4收藏

0评论

创作立场声明:客观、中立,一个有态度的保险分析

保险是一个信息不对称的行业,

目前国内市场有人身险公司96家,财产险公司88家,每家公司都有几十款甚至上百款产品。

很多人在购买保险时都有这样的疑问:

看起来保障几乎一样的产品,为什么不同的保险公司,价格能差一两倍?

今天这篇文章,橙子就带大家了解下,保险贵还是便宜到底差在哪里。

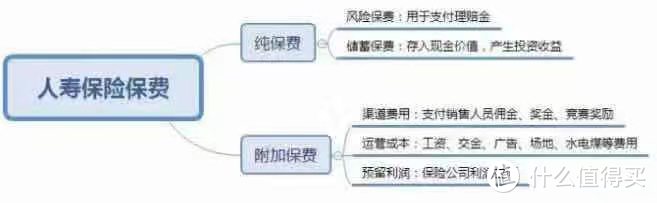

说到保费差异,就不得不提到保费的构成。

如下图所示:

我们交的保费,主要分为两部分:

其一是纯保费,

提供发生保险事故的赔偿款和产品的现金价值,是精算师利用损失概率计算而成,较为稳定。

其二是附加保费,

这部分用来维持保险公司日常经营及创造利润,因保险公司的经营策略波动很大。

下面来逐条分析。

一、风险保费

风险保费,是出险时的理赔金。

这部分保费的多少,是有严格依据的。

国内保险公司都是以保监会发布的《中国人寿保险业经验生命表》及《中国人身保险业重大疾病经验发生率表》作为精算依据。

因此,风险保费这一项,各家保险公司差异很小。

二、储蓄保费

储蓄保费,是用于投资产生收益的。

反映到保险合同中就是现金价值,而现金价值的高低则受预定利率的影响,预定利率越高,保费越低。

预定利率,是受银保监会严格监管的。

1999年,保监会规定,寿险保单预定利率不得超过2.5%。

2013年,保监会进行费率改革,放开普通型人身保险预定利率,由保险公司按照审慎原则自行决定,但不得高于3.5%。

最近的一次在今年8月份,银保监会发布公告,将长期年金险的利率由4.025%下调到3.5%。

总体来说,这部分,各保险公司会有一定差异,但差异并不是很大。

三、渠道费用

保险公司销售渠道多种多样,

例如银行保险、电话保险、个人代理、中介代理、网络直销等。

我在《保险六大销售渠道,哪个最靠谱?》中,有过详细介绍,感兴趣的伙伴可以点击详细了解。

各个渠道产品线不一,且成本不同。

四、运营成本

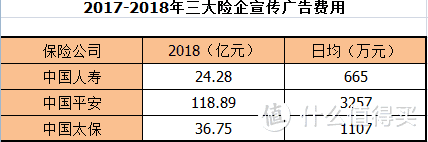

这点很好理解,保险公司的运营成本包括广告费用、场地租金、人员工资等等。

我们在地铁、机场、电视上经常能看到保险公司的广告,背后都是高额的广告费用。

公开数据显示:2018年,三大险企广告宣传费用投入183.55亿元,平均每天5029万元。

除了高额的宣传费用,数百万代理人的维护成本同样不菲。

比如租用写字楼用于晨会、办公、培训,

不定期给出福利作为激励方案、举办表彰会、客户服务节以及招募内勤、组训等后勤人员。

而这些费用究竟要谁来买单?答案不言而喻。

那么是不是每家保险公司都如此呢?

也不尽然,不同保险公司的运营成本差异还是很大的。

例如某些公司,无自己线下销售队伍,所有销售工作交给第三方或线上。

这样就砍掉了大量的人员和场地成本,而节省的费用就可以将保费进一步压缩。

五、预留利润

这点也很容易理解,保险公司作为商业机构,是要赚钱的。

预留利润越高,费率越高,反映在保险产品上就是价格贵。

这部分的差异也比较大。

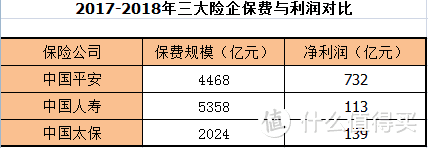

我们再来看一组数据:

能看到,国寿的保费收入比平安多,但利润却只有平安的15.4%....

当然,大部分利润源于保险公司的利差,而投资的本金却来自于产品的预留利润。

保险产品有个“不可能三角”,即无法同时满足以下三点:

给股东充足的利润

给客户更高的性价比

给销售人员更高的佣金

因此,各大保险公司在产品定价上均有不同角度的倾斜。

拥有先发优势的公司,由于成立时间更长、分支结构更多、再加上大量的广告宣传,建立起了“品牌效应”,并借此掌握了大量的客户资源,他们不愿意或者认为没必要通过减少利润、降低费率来吸引更多的客户。

而没有先发优势的公司,为了扩大自己的市场份额,拼“品牌”是拼不过了,那最直接有效的方式就是压缩成本和利润、降低价格来吸引客户。

所以你会看到,大公司的产品往往性价比很低。

小结

综上所述,保费主要受储蓄保费、运营成本、预留利润等因素影响。

产品好不好和价格的高低没有直接关系。

要明白,保险的本质是一本法律合同。

当风险来临时,没人关心买的保险,是不是世界500强,也没人关心是不是分红险,能不能返还。

所有人都只关心一点:能赔多少钱,保额够不够?