242

23

不同阶段如何理财?教你规划女王的财富之路

2019-03-08 12:30:00

4点赞

21收藏

3评论

话说女神节到了,我们常说,当女人集才华与美貌于一身,那就是众人心中的女神了。

不错,人人都爱女神,但是…….如果还能成为自己的 “财神”,那就更完美了!

所以,如何做到?

最重要一点当然是要有钱,而且现金流还要稳定,这个现金流不是靠别人给,不是天上掉下来、而是要靠自己的财商思维,创造自己与家庭的人生现金流。而这就需要,在不同的人生阶段,做好不同的投资规划与保障规划。

大学生时代

做生意的经常会说这么一句话:“最穷不过大学生。”学生时代,我们手里大多时候只有零用钱,除了日常的生活零用外,一般也不容易有多余的能拿出来投资, 所以这个阶段最重要的是这两方面的学习:

1. 学习理财基本:多看看理财相关的书籍,以便在出社会后比隔壁班的同学更快累积自己的第一桶金。

2. 学习养成储蓄的习惯:尽量不要当月光族,想想自己的花费是“必要”还是“想要”,必要的不用省;非必要的可以在花之前想一想【现在拥有】与【未来拥有】有什么差别。

社会新鲜人阶段

(开始工作-成家之前)

理财规划思路:

这个时期,刚开始工作尚未成家,所以也比较没有家庭费用方面的支出,这个阶段要做好目标设定然后开始执行。

目标设定可以用“金额”小目标,比如“存下10万来积累买车买房的钱”;然后再开始设置定投计划,这时候建议依照自己的风险承受能力为主, 再稍微提高权益资产的配置比重。比如股票基金,年轻可以承受波动,长期定投获得较高收益的机率也较高。

理财规划执行建议:

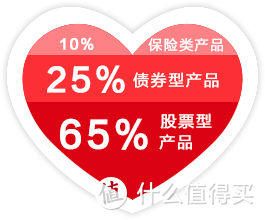

这一阶段在设定一个金额小目标时(比如 10万元),资产配比的话,在投资方面可以考虑股票型产品居多,债券型次之;而保险方面要开始考虑重疾、意外和医疗险。

建议资产配比:

小结:

开始建构自己的投资规划组合比率,追求较高的资产增长率,此阶段保险保费较低,最合适建构自己基本的保险保障。

成家筑巢阶段

理财规划思路:

成家后,家庭责任支出增加,这个时候需要合理安排家庭各项财务收入与支出,规划并测算未来家庭财务支出金额,如小宝贝教育费用,未来换房费用等等。

理财规划执行建议:

这一阶段的收入水平一般也有所提高,所以规划与测算未来支出目标金额后,也要适时加大投资金额,提高目标金额达标率。

除了投资金额增加之外,家庭的责任也加重,因此加大保险保障额度也是必要的,这一阶段一定要建立家庭成员每一个人的基础保障,尤其是家庭中大人的保险保障优先满足,把风险转移出去,把安全留给家人。

建议资产配比:

小结:

合理安排支出,测算未来费用,适时加大理财金额,确保家庭风险转移,投资风格依然可以稍微积极,也应该每年审视财务目标与规划方案。

小孩离巢阶段

理财规划思路:

随着小孩进入大学后,也意味着父母教养小孩的费用支出慢慢接近尾声,此阶段开始要重点思考退休的财务规划,测算退休的财富目标与数字。

理财规划执行建议:

家庭资产此时经过多年的积累,支出也相对稳定下来、在投净资产逐年增长,这个阶段要开始注意控制投资风险。因此,需要适当降低风险投资比例,由积极型投资人平滑转变成稳健型投资人,开始加大固定收益资产的比重,累积长期稳健的投资收益。

建议资产配比:

小结:

孩子开始进入独立阶段,身为父母也应开始测算退休需求目标金额、执行退休金积累规划,此时正值壮年,加上家庭资产还在不断增加,因此稳健合理的资产增值是退休计划完成的重要要素。

让人敬服的女神,会让自己与家庭每个正常用钱的阶段,都有钱可用,这是财富规划最重要的目标。

上述的的规划与配置建议都是参考,事实上每个人、每个家庭的财富规划与安排都应该是定制化的,因为每个人的人生阶段和家庭都不一样。

最后,祝福所有的女子,

都能成为掌控财力的女王。

- END -

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“三思投顾”,微信搜索“sansifund”。

BowenW

校验提示文案

henryli

校验提示文案

米霸神之KING

校验提示文案

米霸神之KING

校验提示文案

henryli

校验提示文案

BowenW

校验提示文案