158

30

企业为什么一定要买雇主责任险?

2020-03-14 21:47:25

0点赞

2收藏

0评论

对于保险,很多人的第一反应是“我不需要”。

然而,事实往往并非如大家所想“我不需要”,而更多的是“我非常需要但却没有”的遗憾和后悔。

众所周知,保险是用来转嫁风险、保护安全的。作为个人还好说,可以多注意、多留心来提高自身安全;但作为企业或雇主来说,要保障大家的安全就并非易事了,因为每个员工都有非常大的不确定性。

因此,企业要想做好风险管理,除了要抓员工安全教育和风险提醒外,非常有必要配备一款保险来转嫁自身风险,也就是大家熟知的——雇主责任险。

一、为什么要买雇主责任险?

首先我们要明确雇主责任险转嫁哪些风险。这些风险包括了企业用工期间员工的工伤、因伤身故或残疾以及职业病等,即企业雇主的事故赔偿责任风险。

举个例子,A公司是一个机械生产公司,员工在操作机床时不小心被伤到,那么A企业对员工受伤进行经济赔偿的责任就不可避免。

如果是小伤,则赔偿负担还相对小一些;如果造成了员工残疾或身故,那么A企业就要支付高额的经济赔偿了。

而如果配备了雇主责任险,在员工受伤后,就可以把赔付责任转嫁给保险公司,由保险公司来支付经济赔偿,这样A企业就可以避免经济赔偿支出了。

也就是说,雇主责任险保障的是雇主的利益不受损,重点落在“责任”二字上面。

二、雇主责任险具体是什么呢?

1)保险标的

雇主责任险是一种“责任”保障,对于有直接雇佣关系的员工,雇主需要负担其雇员因意外事故产生的医药费、诉讼费及经济赔偿责任。

2)保险内容

在从事保险单所载明的与雇员的业务有关的工作时,因遭受意外事故而受伤、残废或因患有与业务有关的职业性疾病,所致伤残或死亡,被保险人根据法律或雇用合同,须负担医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

简单来说就是员工在工作期间受伤,雇主需要支付员工受伤治疗带来的医药费用,或进行经济赔偿。

三、有了工伤保险,为什么要买雇主责任险?

有人会问,雇主责任险保障的是工伤,员工个人都会被强制上社保,社保中包含工伤保险,那我为什么还要买雇主责任险呢?

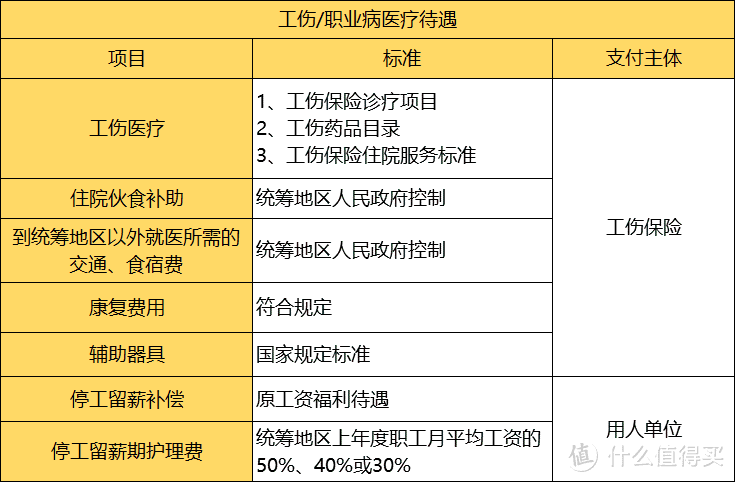

第一,工伤保险属于社保范畴,得到的是最基本的保障,是按照某地区工资的平均水平进行赔付的。

不过,这里需要注意的是,如果用人单位为员工缴纳社保标准是按照最低缴费基数缴纳社保,那么员工因伤身故后得到的工伤保险赔付额就会较低,对员工家人来说可能是杯水车薪。

如果员工家人得不到满意,势必会给企业接来下的生产发展带来一定负面影响。

第二,除了工伤保险报销的项目外,还有部分费用需要用人单位自己承担。

第二,除了工伤保险报销的项目外,还有部分费用需要用人单位自己承担。

包括以下内容:

(1)停工留薪期待遇;

(2)护理费;

(3)5-6级伤残的伤残津贴;

(4)5-10级一次性伤残就业补助金;

(5)最低缴费基数与实际工资待遇差额;

因此,工伤保险能为企业提供一定的保护,但并不能十分有效地转移用工单位的风险,企业老板需要一份雇主责任保险,来降低用工的风险。

尽管配备一份雇主责任保险是必要的,但是现在市面上也有很多员工福利保险,宣传中也提到是可以转嫁企业员工风险的。

为此,不免有朋友会产生疑问:那我买员工福利保险既能转嫁风险,又能维系员工的关系,何乐而不为呢?

这里保准君要跟大家说,这些都是无法替代雇主责任险的。

拿市面上常见的员工福利保险来说,其实大多是团体意外险或团体医疗险之类等等,与雇主责任险有着本质上的不同。

雇主责任保险保障的主体是“雇主”,即企业主;而员工团体意外险保障的主体是员工个人,在保障主体上就大有区别。

而且在保险理赔时,雇主责任险将赔付款打至企业帐户,补偿的是企业的损失;而后者团体意外险则是将赔款直接打到员工个人帐户的,弥补的是员工的损失。

而且,只配置了团体意外险的话,除了保险会给予员工补偿,作为企业的赔偿责任是仍然存在的,仍需要对企业自身对员工进行经济赔偿。

不过,企业主朋友可以通过团体意外险和雇主责任险的搭配,来更好地为企业自身和员工提供安全牢靠的保障。