265

103

光伏产业再“洗牌”,协鑫集团“冰火两重天”?

2024-04-03 19:24:12

1点赞

0收藏

0评论

曾经的“世界硅王”能否王者归来?

作者 | 周佟

编辑 | 趣解商业

2024年,光伏产业“洗牌”仍在继续;不管是上游硅料、硅片,还是中端电池、组件,到下游光伏系统都在“内卷”。

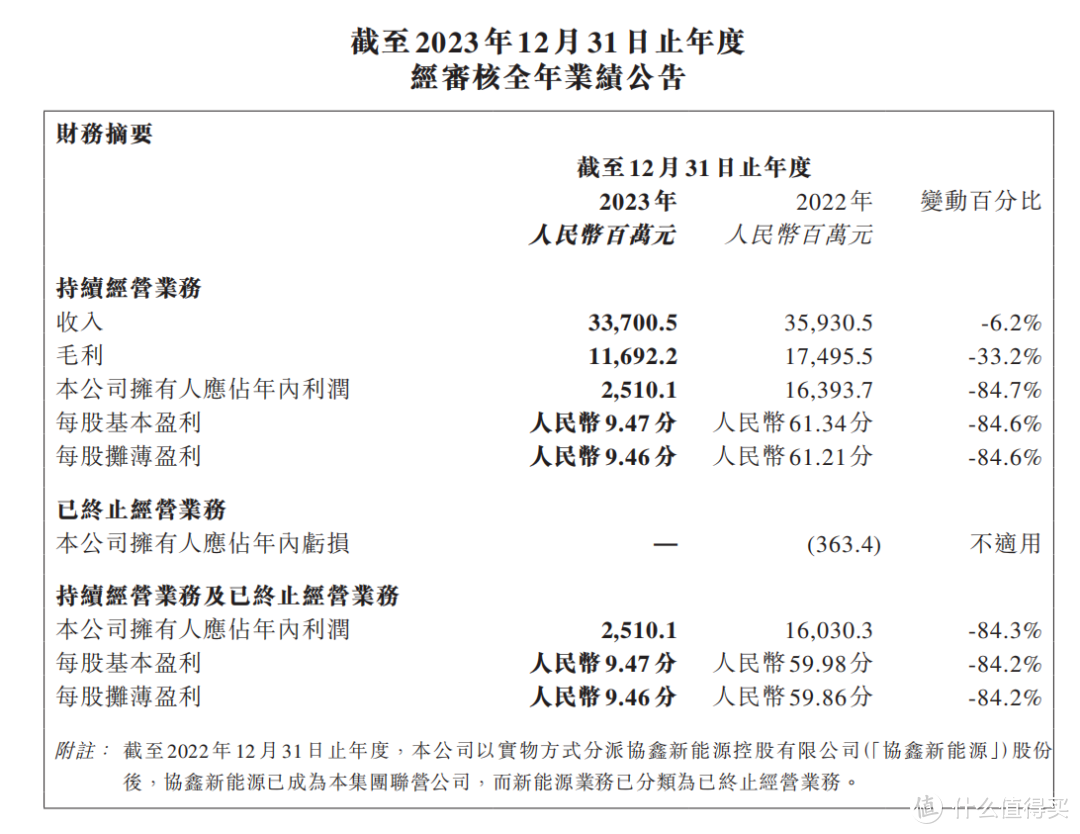

3月15日,曾有“世界硅王”之称的协鑫集团旗下港股上市公司协鑫科技(3800.HK),于硅料行业内率先发布了2023年财报。财报显示,受到过去一年硅料价格大幅下跌的影响,公司2023年营收和利润同比都出现了下滑;其中营收337.01亿元,同比下滑6.2%,归母净利润25.1亿元,下滑84.7%。

这一业绩表现,反应了光伏过剩周期下硅料价格大跌的行业现实。“硅料竞争步入下半场,价格走势将‘冰火两重天’。”协鑫科技联席首席执行官兰天石在2023年业绩说明会上作出这样的预判。

进入2024年,如何带领企业穿越产业低谷期,是协鑫集团“掌舵人”朱共山要解决的难题。

01.“世界硅王”不好当

作为国内光伏行业的“常青树”,协鑫集团几乎完整的参与了过去20年间光伏产业的起起落落。

2004年,以德国为首的欧洲国家开始率先发布法令,对太阳能发电给予高额补贴,光伏市场迎来了第一次爆发。全球范围内的多晶硅缺货潮,让“拥硅为王”成为了当时光伏行业最鲜明的特征。

图片来源:罐头图库

图片来源:罐头图库协鑫集团,也正是在此期间正式进入光伏产业的。

到了2005年,协鑫集团创始人朱共山已经凭借创办的20多家热电厂成为名副其实的“民营电王”;就在这年,其接手了江苏电力集团的一个多晶硅项目,并于次年成立江苏中能硅业,开建国内规模最大、年产能高达1500吨的多晶硅项目,该项目的年产能一举达到了之前国内多晶硅年产能的20多倍。

为了抢抓市场机遇,中能硅业用15个月完成了产线建设,创下了全球同类项目的建设速度纪录;此时太阳能级多晶硅价格已经从2004年的20美元/千克涨到了400美元/千克,依旧是供不应求。

作为中能硅业的母公司,拥有国内最大多晶硅产能的协鑫集团,也就此奠定了“硅王”的地位。2007年11月,协鑫集团旗下第一家上市公司保利协鑫能源(现已更名为协鑫科技)登陆港交所,中能硅业成为其100%控股的子公司。

图片来源:百度股市通截图

图片来源:百度股市通截图到了2011年,随着美国、欧盟陆续对中国光伏企业展开“双反调查”,行业随之进入寒冬;高额的反倾销税,让中国光伏产品出口大降,曾经风光无限的无锡尚德,也在这波冲击下,于2013年宣告破产。

在此艰难时刻,完成了多晶硅项目多项技术改造的协鑫科技,凭借着22.5美元/千克的超低生产成本,在2013年短暂录得5.22亿元亏损后,2014、2015年净利润快速增长至15、24亿元,成为了市场上率先走出“双反”阴影的企业,风头一时无二。

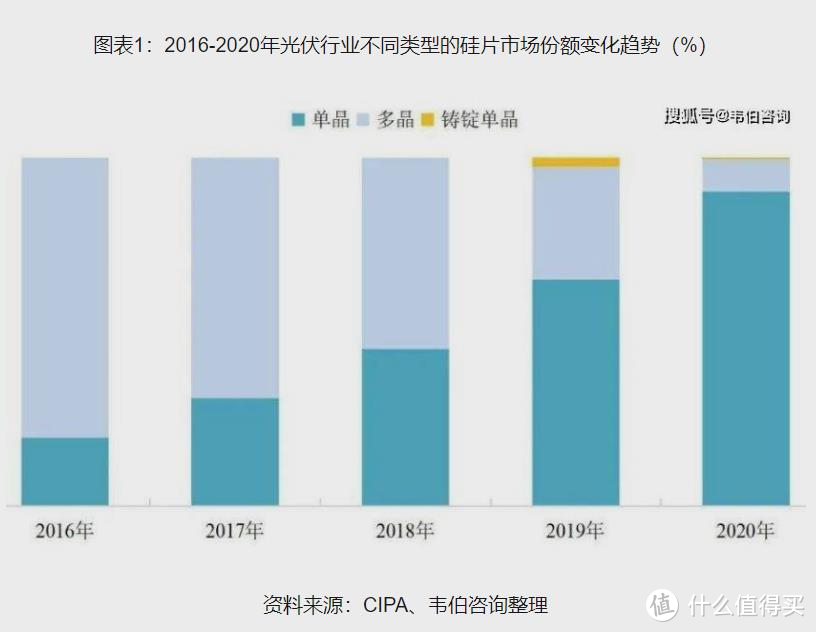

单晶硅市场份额不断提升 图片来源:韦伯咨询

单晶硅市场份额不断提升 图片来源:韦伯咨询不过,在这风光背后也潜藏着风险。由于协鑫科技大肆扩张多晶硅片产能,对当时发电效率更高的单晶硅片技术缺乏足够重视,导致在随后持续多年的单晶硅片与多晶硅片的市场份额之争中陷入被动。

当多晶硅片市占率一路从2014年的95%跌至2021年不到5%后,协鑫科技的硅片业务的年度营收也从巅峰时期的178.9亿元下降至56.92亿元;2019、2020年,协鑫科技更是连续两年为硅片业务计提减值损失,金额达到了26亿元、32亿元。

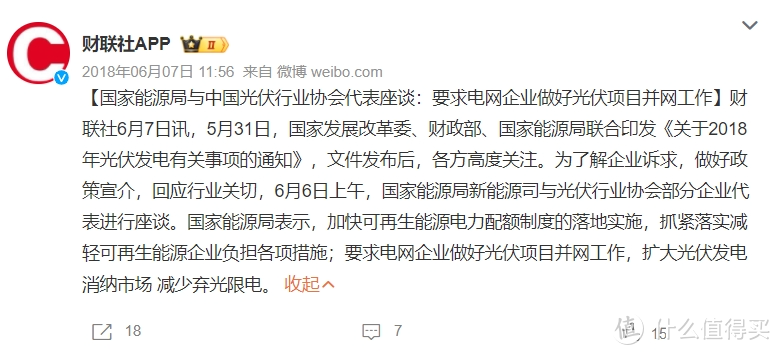

2018年5月31日,发改委发布了《关于2018年光伏发电有关事项的通知》;这份旨在引导国内光伏产业从依赖政府补贴向市场化运作转型的通知,叫停了新增光伏电站建设,并且大幅下调了已建成但尚未投入运营的光伏电站补贴,引发了行业的又一次震动。对于当时拥有光伏电站221家、总装机容量7.3GW的国内最大民营光伏电站运营商协鑫集团来说,新政的冲击丝毫不啻于单晶硅片对多晶硅片市场的挤占。

图片来源:微博截图

图片来源:微博截图2020年,协鑫新能源对电站资产计提减值16.54亿元,叠加硅片业务减值确认的32亿元,当年巨亏超过60亿。高额的亏损,也让外界开始怀疑,协鑫集团是否会像之前那些光伏巨头一样就此衰落。

02.“押宝”颗粒硅

令人没想到的是,在硅片和光伏电站业务相继遭遇重大挫折的时候,协鑫科技的硅料业务却因为一项自2011年持续至今的研究,迎来了发展的曙光。

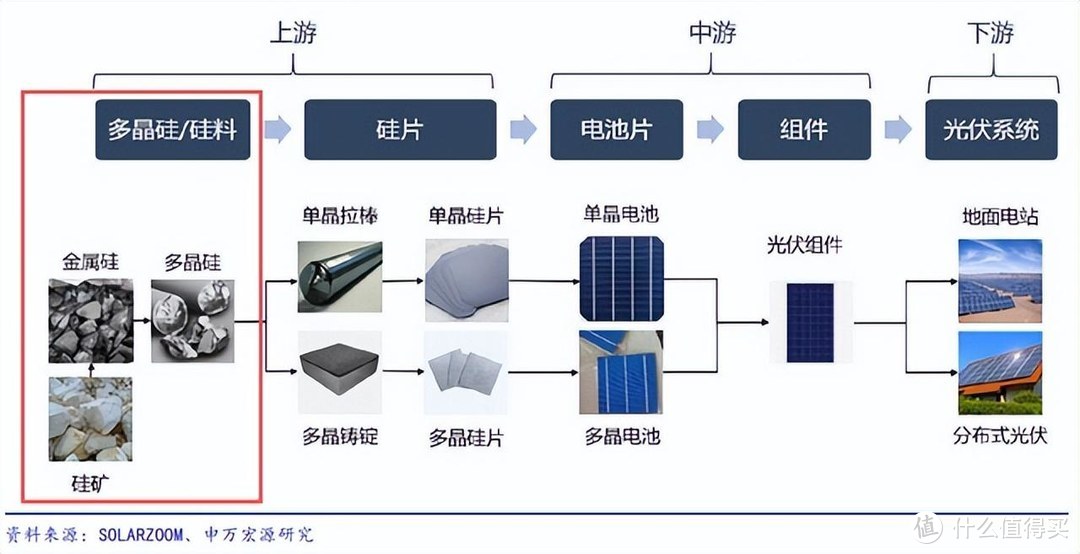

光伏产业链由上到下,大致可以分为硅料、硅片、电池片、组件、电站五个环节,硅料是整个产业链的起点。

图片来源:研报截图

图片来源:研报截图长久以来,全球生产硅料的工艺主要以改良西门子法为主,协鑫科技的硅料业务很长时期内也是采用这种方式生产;但协鑫科技并没有完全押宝在西门子法上,而是从2011年就开始对行业内“非主流”的颗粒硅技术展开了研发攻关。

相比西门子法,颗粒硅技术有一个突出的优势,就是耗电量低、有成本优势。放在光伏行业几度起落、价格战打了一轮又一轮的大背景下,这一优势几乎是每个光伏企业都无法抗拒的诱惑。

经过多年持续不断的研发投入,协鑫科技的颗粒硅终于在2020年取得突破,实现了大规模量产。是时,光伏行业随着国家“双碳”目标的提出,再次成为资本关注的焦点;在下游需求的带动下,从2020年下半年开始,硅料价格开始一路走高,从单位现货价5万元/吨,到2021年9月涨至最高25万元/吨。根据财报数据,2021年协鑫科技硅料业务实现净利润高达54亿元。

图片来源:罐头图库

图片来源:罐头图库经历过行业几度浮沉的协鑫集团,面对再度到来的“泼天富贵”显得格外清醒,朱共山更是公开表态称,“高暴利时期是绝对不可持续的,价格肯定会回到合理区间”。为此,他作出了一个让业内人士都惊诧不已的决定:将公司采用西门子法制造硅料的产线统统淘汰,全力生产颗粒硅。

一年多后,硅料价格过山车式的下跌证实了朱共山的判断。根据SMM(上海有色网)历史价格显示,多晶硅致密料现货均价从2022年年底的189元/公斤降至2023年年底的59元/公斤,年度价格跌幅达到了68.78%。

2021年来多晶硅价格走势 图片来源:SMM

2021年来多晶硅价格走势 图片来源:SMM尽管提前预见到了结果,但这一轮下跌,还是让协鑫科技的营收和利润经历了一场大缩水。

2022年,协鑫科技公司营收359.3亿元,同比增长113.0%,利润163.9亿元,同比增长212.8%;到了2023年,营收和利润分别同比下滑6.2%、84.7%至337.01亿元、25.1亿元。这其中,之所以净利润下跌幅度更为明显,是因为在2023年协鑫科技进一步加大了旗下原有采用西门子法生产硅料产能清退的力度。

图片来源:协鑫科技2023年财报截图

图片来源:协鑫科技2023年财报截图根据协鑫科技2023年12月29日的公告,拥有6万吨棒状硅产能的联营企业“新疆戈恩斯”拟向股东江苏中能分派股息并回购其所持有的全部股权;仅此笔交易,协鑫科技就录得亏损39.74亿元。这笔交易完成后,标志着协鑫科技将彻底放弃棒状硅产能,全面聚焦颗粒硅的研发及生产。

All in的背后,也潜藏着一定的风险。虽然相比西门子法生产棒状硅有着理论上的成本优势,但是颗粒硅在金属含量、碳含量等产品硬指标上,至今仍与前者存在着一定差距。中信证券曾在研报中指出,由于颗粒硅在生产、包装、运输过程中,容易吸杂且相互摩擦容易产生硅粉,导致寿命偏低或者碳含量上升,一定程度上影响其在N型硅片上大规模使用。

老牌硅料企业大全能源(688303.SH)副董事长徐翔也曾公开反驳了颗粒硅必然会取代西门子法棒状硅的观点,表示经过团队验证,“西门子法棒状硅质量远远高于颗粒硅”“颗粒硅注定无法取代棒状硅”。

图片来源:罐头图库

图片来源:罐头图库此外,对于颗粒硅的技术门槛,市场上也存有争议。协鑫科技首席执行官兰天石曾在业绩发布会上表示,“颗粒硅技术不是轻易能被破解的”;但现实是,国内目前除了协鑫科技外,还有天宏瑞科、中来股份(300393.SZ)、兴洋科技等多家企业规划或是已建有颗粒硅生产线。

押注颗粒硅的协鑫科技,是否能够藉此摆脱同质化竞争,尚无法得出定论。

03.寻找新增量

除“押宝”颗粒硅外,协鑫集团对于资本市场的布局,也和其他一体化发展的光伏龙头有着明显的差别。

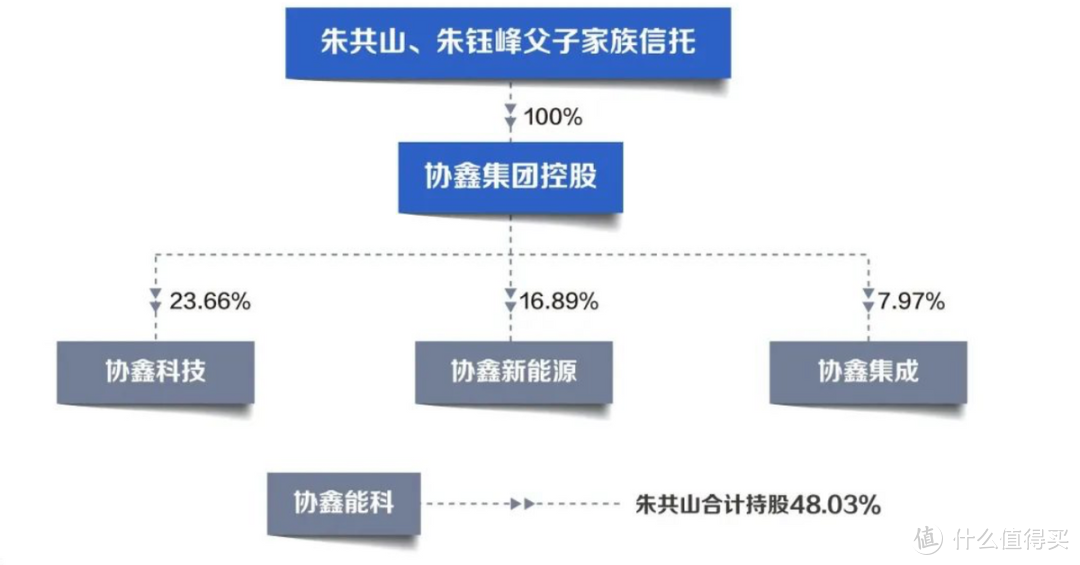

从2007年将协鑫科技(原名“保利协鑫”)送上市后,协鑫集团多年来通过并购重组等各种资本运作,不断将旗下业务拆分上市:2014年,主营电站开发运营业务的协鑫新能源(00451.HK)登陆港交所;2015年,协鑫集团对超日太阳能重组,更名协鑫集成(002506.SZ);2016年,协鑫集团旗下同鑫光电在新三板上市;协鑫智慧能源借壳*ST霞客上市,后在2019年更名协鑫能科(002015.SZ)。

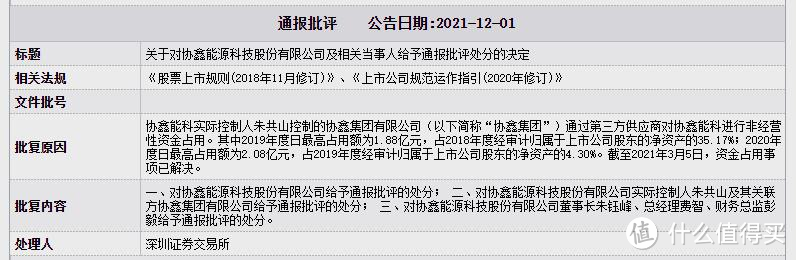

业务的分拆虽然一定程度上缓解了融资压力,但协鑫系内部错综复杂的关系以及高负债的经营模式也一直是外界关注的焦点;相关公司还曾因为实控人资金占用、关联方交易等问题,收到过交易所的问询函。2021年12月,协鑫能科甚至还因为被协鑫集团通过第三方供应商进行非经营性资金占用,被深圳证券交易所给予了通报批评的处分。朱共山曾在采访时表示,把硅料、发电、下游三块业务放在三家公司,是个“错误”。

图片来源:深圳证券交易所截图

图片来源:深圳证券交易所截图据“趣解商业”统计,截至3月29日,排除已经退市的同鑫光电,协鑫集团旗下存续的四家上市公司,合计市值仅为674亿元,远小于通威股份的1120亿元和隆基绿能的1478亿元市值;而隆基绿能正是当年凭借超前押注单晶硅路线,将协鑫从“硅王”宝座上拉下来的“新王”。

图片来源:罐头图库

图片来源:罐头图库或许也正是因为切实经历到了光伏产业几度起伏中的技术迭代,时下的协鑫集团对于创新技术格外重视。在技术储备方面,除了颗粒硅外,近两年成为光伏行业热门概念的钙钛矿,协鑫集团也早在2017年就有了布局,并且在行业内率先做出了全球最大规格高转化率的钙钛矿产品。这种相比传统晶硅材料更轻、更薄,生产出的太阳能电池转换效率更高的材料,被认为会对行业未来的发展产生重大影响。

然而对于光伏行业来说,能被寄予厚望的“新技术”似乎并不鲜见。就在3月28日,隆基绿能召开发布会,推出了据说是近十年来硅片“实质性创新突破”的“泰睿”硅片产品,并宣布已完成了系统专利布局,做好了全面导入生产的准备。

另一方面,协鑫集团也试图在光伏产业之外寻找更多的机会。

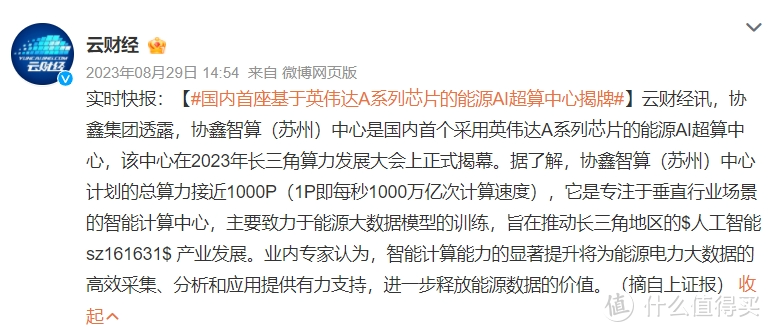

3月19日,被业界公认为“全球AI风向标”的英伟达GUP技术大会在美国开幕,协鑫集团副董事长孙玮也受邀出席,并与英伟达围绕清洁能源与算力的未来发展进行了深入探讨。据“趣解商业”了解,协鑫能科目前已在苏州、南京、深圳等多个城市布局智算中心,其中苏州、上海智算中心已经投入运营。

图片来源:微博截图

图片来源:微博截图据盘古智库理事长易鹏估算,随着人工智能的快速发展,算力中心的能耗将显著增加,预计到2035-2040年,我国三分之一的电力能耗都会用于算力中心。按照协鑫能科的规划,今年上半年就将实现3000-5000P的算力规模,年底达到万P,成为能源行业算力第一。

除了入局算力赛道,协鑫能科还在2023年6月还宣布与华为签署合作协议,联手进入储能市场,规划3年内在长三角和大湾区建设运营50个全液冷超充站。

另外,协鑫新能源方面,除了投资天然气项目,还曾在2021年发布战略规划布局氢能领域。

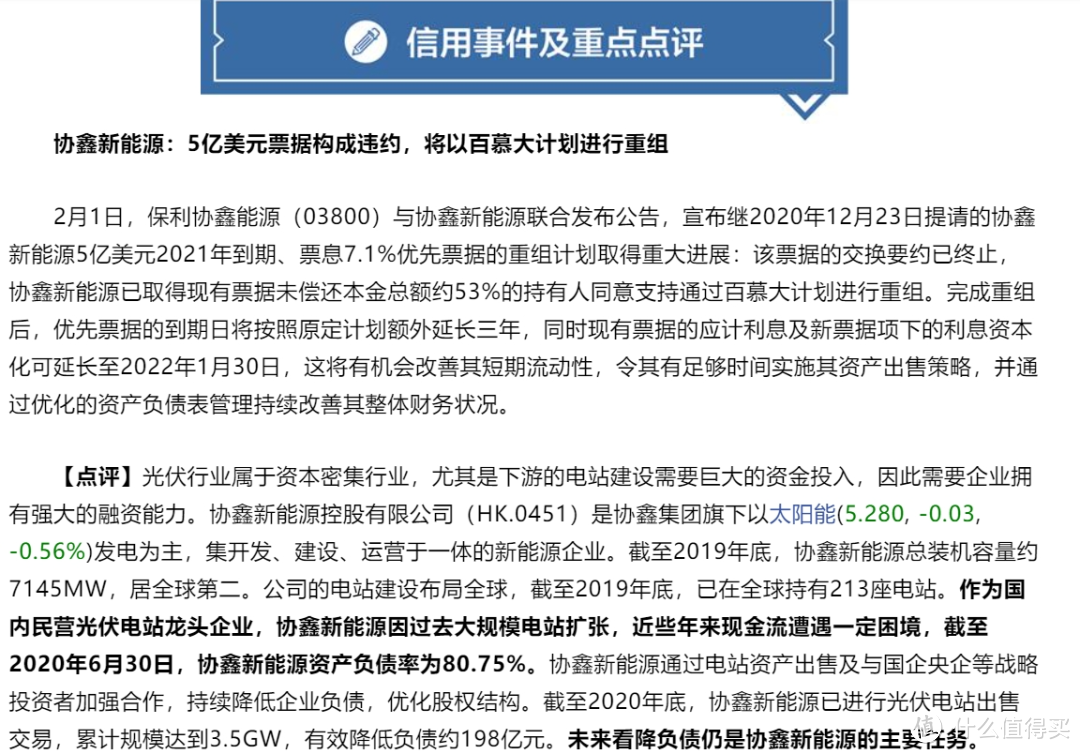

从氢能到储能,再到超充,多领域布局让协鑫受到资本市场关注的同时,也增加了债务压力。在这方面,协鑫集团也有着惨痛的教训;2021年前后,协鑫科技、协鑫新能源都曾一度出现了债务违约的情况,后续是靠着债务重组、变卖电站等方式才解决了危机。

图片来源:新浪财经截图

图片来源:新浪财经截图在近期举办的光伏行业2024年形势展望研讨会上,中国光伏行业协会名誉理事长王勃华表示,伴随产能大幅提升与供应量增加,光伏行业当前正面临着严峻的供需形势,洗牌和分化已经开始。

对于协鑫集团来说,如何平衡新业务与传统光伏产业之间的关系,或将成为这个曾经的“世界硅王”的新挑战。