4

4

重疾险新规来了,下手还是观望?

2020-11-28 15:47:43

1点赞

2收藏

0评论

如果我办得到,我一定要把保险这个字写在家家户户的门上,及每一位公务员的手册上,因为我深信,通过保险,每个家庭只要付出微不足道的代价,就可免遭万劫不复的灾难。 --(英)丘吉尔首相

时隔13年,重疾险疾病定义使用规范修订版出炉。影响一大波想买保险的人。

简单来说:明年2月起,所有的重疾险都要按新定义走了。

旧产品要求的销售截止日期为2021年1月31号,各保险公司又要为升级改造“明星产品”、全新推出新产品而忙活了。

那么新规落地后,大家应该下手还是观望?

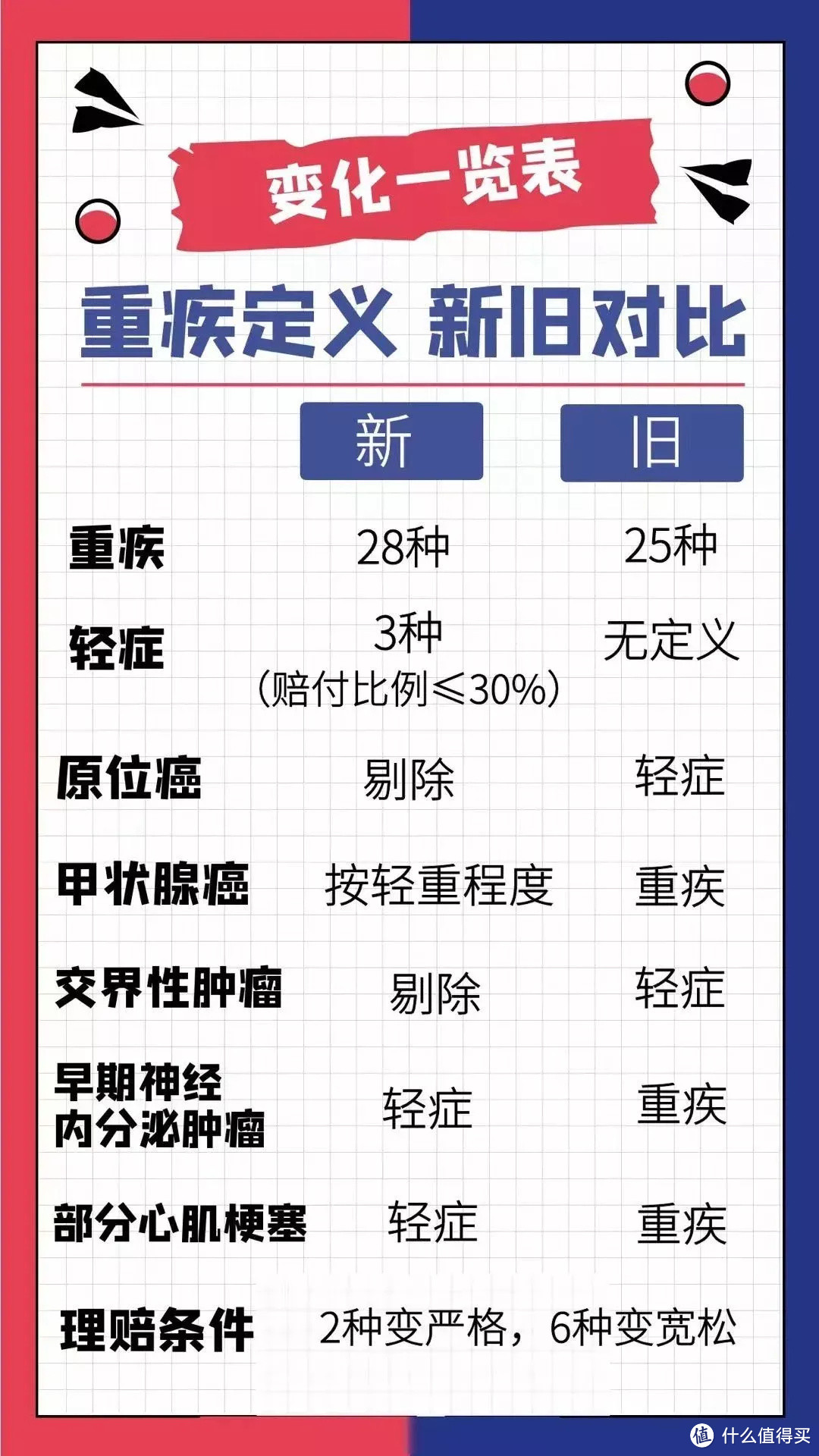

先看图:

1、有利变化:新增3种必保重疾:新增严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,25种变28种。

明确了3种轻症的定义:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,降低理赔翻车概率。

部分疾病的理赔更合理:冠状动脉搭桥术, 由“开胸”规范为“切开心包”;重大器官移植术,增加了小肠的异体移植手术;主动脉手术,由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”

2、不太有利的变动:轻症赔付额度降低:轻症责任赔付不得高于重疾保额的30%,新规后的轻症赔付,将会肉眼可见的降低。

大部分甲状腺癌赔付额降低:TNM分期为Ⅰ期或更轻分期的甲状腺癌(占所有甲状腺癌90%~95%),不在“恶性肿瘤”的责任范围中,而是被划为了轻度疾病,按30%重疾保额赔付。甲状腺癌,无论男女,历年以来都是赔付率最高的重疾:

3、影响不大的变动原位癌可由保险公司灵活设计:新规后的原位癌和交界性肿瘤虽然被剔除出了恶性肿瘤保障范围,但规定保险公司可自行设计,所以这一点大家不会特别担心。

如果你在新规实行前买的重疾险,就按照《旧定义》来赔;如果在新规之后买的,就按照《新定义》来赔。

写在最后,送大家一句:重疾险越早买越合算

1、从医疗技术水平发展上看,很多重大疾病一定会经历从重疾到轻症或者是慢性病的过程,早买保险一方面是年龄小身体健康,保费会更便宜,而未来随着年龄上涨,健康状况的变化,重疾险规定的修订,保费一定会上涨。最重要的一点是,一旦健康状况出现问题,就会被保险公司拒之门外了。

2、另一方面未来一些重疾会变成轻症,而早买保险可以按照重疾保额进行理赔,对消费者来说是有利的。拿甲状腺癌来说,如果达不到重疾标准,只能按照轻症保额来赔付。

3、保险是一定要买的,但不要单纯因为费率波动匆忙决定去买,买保险是一个长期规划的事情,要从自己的需求出发买到适合自己的保险和服务才是最关键的。