244

205

最全榜单,2020年优质重疾险评测,50天后全部下架!

2020-12-17 17:37:58

0点赞

3收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

在新重疾险还未全面上新之前,旧重疾就已上演一波又一波的下架潮了。

因此,趁着旧重疾还没有全面下架,多多这个周末给大家详细整理了值得大家购买的重疾产品。

此次被评测的重疾产品,根据不同的价格,大致分为了三档,大家完全可以根据自己的预算按需购买,总有一款适合你。

话不多说,开始盘:

一、预算5000元,优选基础版

了解重疾险的应该都知道,重疾险的保费一般都是比较贵的,这也让很多初入职场,或预算有限的朋友难以下手。

其实不然,重疾险种类繁多,细心挑选的话还是能找到满足低预算人群需求的。下面给大家介绍下预算5000元可以买到哪些优质产品:

下面一个个来盘:

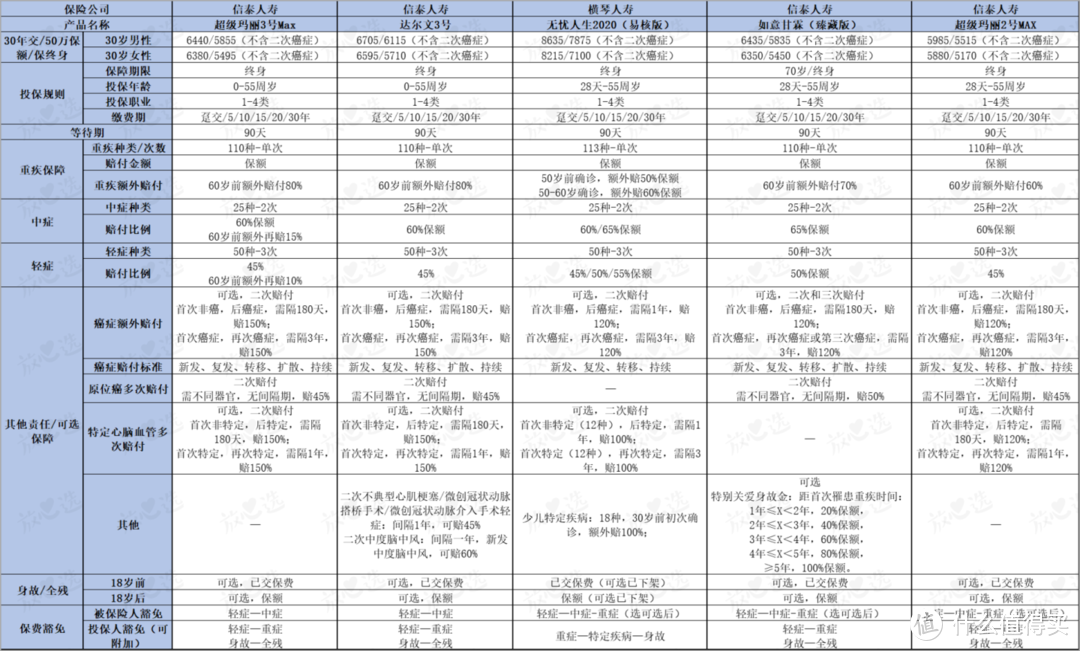

1、信泰如意甘霖(臻藏版)

产品亮点:

重疾单次最高170%保额,终身获得,轻症3次,赔50%,中症2次,每次赔65%; 癌症三次赔付的单次重疾,癌症保障更足。可附加特别身故关爱金,得了重疾理赔后身故,也能赔; 费率有优势,比超级玛丽3号、达尔文3号,低1%~4%; 计划很灵活,定期/终身、消费/返还均可选,任意搭配,投保灵活;

适用人群:

追求高性价比、高额赔付、癌症多次赔的人群。基础责任保定期版本非常优秀,癌症2、3次版本为癌症长期生存做保障,特别身故关爱让重疾理赔后还能再理赔。

2、百年康惠保2.0

产品亮点:

1-6类职业可投保,分支机构多,覆盖可投人群广; 重疾最高可买70万,60岁前首次重疾可赔160%; 心脑血管二次重疾保障疾病12种,是目前心脑保障病种最多的; 心脑保障费率较低,性价比有一定优势; 市场独家前症责任,理赔和豁免概率提升,选30年缴费更好;

适合人群:

目前百年核保政策有一定放宽,该产品也可择优理赔,条款更友好了;对于有癌症、心脑血管保障需求的朋友,这也是个不错的选择。

3、国富人寿嘉和保

产品亮点:

男性投保费率优势明显,比大多数同类产品低,对男性友好; 可额外赔付重疾,在保单前15年且未满51岁发生重疾,可额外多赔50%保额,并且可选择癌症二次赔付;

适合人群:

追求性价比,保障全面,看重癌症二次保障的人群,特别适合男性投保。

4、和谐健康福乐保

产品亮点:

105种重疾100%+20种中症60%*2次+50种轻症45%*3次,重疾61岁前额外70%赔付; 保障计划灵活,可选至70岁、80岁、终身不含身故; 针对恶性肿瘤和心脑血管疾病在特定情况下,可额外赔付120%基本保额; 性价比高,不附加可选责任,保费低廉;

适合人群:

产品投保比较灵活,消费者可根据自身需求,合理选择,比较适合追求投保灵活的人投保。

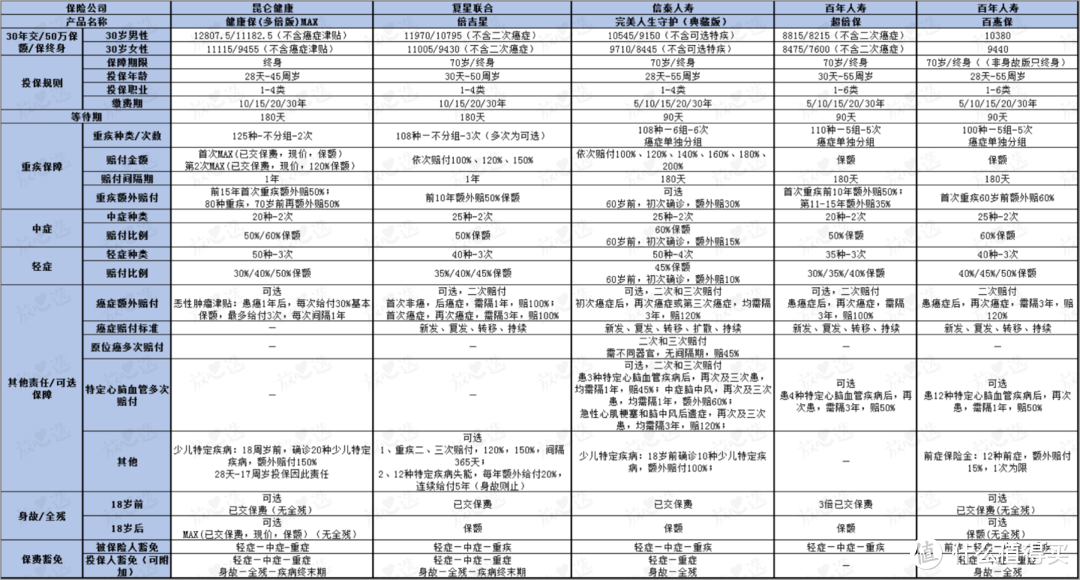

5、昆仑健康保2.0

产品亮点:

不限职业投保,是高危职业人群的福音; 曾经高性价比的出道网红,目前纯重疾不含身故,保至80岁版本仍然性价比满满; 对投保人的健康条件要求低,不问身高体重、住院或门诊记录,检查也只问2年内异常; 基础保障充足,轻中症种类对,赔付比例也不低;五项可选保障责任,不论是“发工资”的重症津贴,还是少儿、成人特定疾病赔付; 目前昆仑也开放了更宽松的人工核保政策,12.31日之前抓紧啊;

适合人群:

身体健康有一定异常的;职业受限制的。

6、瑞泰人寿瑞盈

产品亮点:

保障简单明了,投保年龄广泛,最高可70岁投保,不限职业,高危职业可投; 最长可以交费到70岁,可以最大程度降低保费压力,非常适合预算有限的人群;

适合人群:

适合预算有限,以及年龄较大且身体健康的人群。

当然,优秀的产品不仅仅是上面的几款,像瑞华康瑞保重疾、百年康惠保2020等也值得关注。

二、预算5000-8000元,优选进阶版

如果比较基础的重疾产品不能很好的满足朋友们的需求,想要一个终身和较为全面的保障,那么,下图的产品相信可以满足你的需求:

1、信泰超级玛丽3号MAX

产品亮点:

60岁前超高的赔付比例,保费比达尔文3号低一点点; 综合性价比突出,尤其女性,60岁前180%保额;轻中症60岁前额外赔,中症高达75%; 身故责任不捆绑,高发重疾二次150%保额同样是最高;

适合人群:

刚毕业或成家的年轻群体,预算有限,但也要解决60岁前承担家责任期间的风险;

女性或有家族史的朋友,选择二次癌症保障。

2、信泰达尔文3号

产品亮点:

单次重疾的顶配,保障非常全面,对于心脑的保障非常足; 60岁前首次重疾额外80%,市面最高;心脑血管二次赔和癌症二次赔可赔付150%,市面最高; 高发轻中症(脑中风、癌症、心脑)额外二次赔付;

适合人群:

希望获得全面的重疾保障,尤其是对于心脑血管疾病更高发的男性,以及常吸烟、饮酒、生活亚健康的人群,都非常合适。

要提醒的是,目前核保趋于严格了,“且珍惜,莫错过”。

3、横琴无忧人生2020(易核版)

产品亮点:

113种重疾60岁(不含)前最高给付160%基本保额;25种中症最高赔2次,依次赔付60%、65%基本保额;50种轻症最高赔3次,依次赔付45%、50%、55%基本保额; 可选恶性肿瘤二次给付,赔付120%基本保额; 可选心脑血管以及少儿特定疾病额外给付,赔付100%基本保额; 含被保人豁免,可选投保人豁免,含身故/全残保障;

适合人群:

无忧人生2020升级智能核保易核版,不加价且核保更宽松,老热门焕发新青春。重疾单次赔付(含身故责任)性价比首选,性价比高,女性费率友好。

4、信泰超级玛丽2号MAX

产品亮点:

60岁前确诊重疾,额外赔付60%重疾保额,轻症/中症赔付比例分别为45%/60%,赔付比例高于市面同类平均水平; 恶性肿瘤赔付120%基本保额,且间隔时间(3年/180天),领先行业其他重疾; 疾病种类多了,在心血管特疾二次赔付中增加了脑中风后遗症; 间隔期市场最短,癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔;

适合人群:

超级玛丽2号MAX可视为超级玛丽3号Max的简化版,适配预算稍低,但关注心血管,以及癌症二次保障的朋友。

三、预算8000元,优选高阶版

如果预算充足,又追求更加充分的保障,多次赔付重疾无疑是最优选择。

多次赔付重疾可以分为两种形态,一个是不分组重疾,一个是分组重疾。本次列举的产品中两种形态都有,给大家一一介绍:

1、昆仑健康保(多倍版)MAX

产品亮点:

2次赔付不分组,获赔的概率比分组重疾高;在前15年可以多赔50%,而且还可选择在70岁之前再多赔50%; 可选癌症津贴,虽然没有癌症二次赔付,但是癌症津贴可以最多给付三次,合计90%保额; 有少儿版,少儿版有20种少儿特定疾病,可额外赔付150%,未成年保障更加充足;

适合人群:

预算充足偏好重疾多次赔付不分组的人群,对少儿特疾保障有需求人群,追求极致性价比人群。

2、复星联合倍吉星

产品亮点:

保障灵活,可选择重疾多次赔付,癌症二次赔付和特疾失能保险金,灵活选择保障; 2次赔付不分组,获赔的概率比分组重疾高;且重疾赔付高,在前10年可以多赔50%;

适合人群:

预算充足,追求全面保障和偏好重疾多次赔付不分组的人群。

3、信泰完美人生守护(典藏版)

产品亮点:

重疾、中症、轻症均可多次赔付,可原位癌多次赔、少儿特疾额外赔100%;另可选多次特定疾病保险金、重疾额外赔,保障全面充足; 虽然为分组重疾,但是恶性肿瘤单独分组,比较科学合理; 对高发心血管疾病和脑中风,以及恶性肿瘤均可二、三次赔付;

适合人群:

预算充足,追求全面保障,注重心脑血管疾病和少儿特疾的人群。

4、百年超倍保

产品亮点:

重疾/中症/轻症均可多次赔付,可选恶性肿瘤和心脑血管二次赔付,保障充足;而且重疾赔付高,前10年可额外赔付50%保额;第10-15年可额外赔付35%保额; 虽然为分组重疾,但是恶性肿瘤单独分组,比较科学合理; 可针对高发心脑血管疾病可二次赔付50%;

适合人群:

预算充足,追求全面保障,注重心脑血管疾病的人群。

5、百年百惠保

产品亮点:

疾病保障涵有前症保障,对12种前症赔付15%基本保额; 虽然为分组重疾,但是恶性肿瘤单独分组,比较科学合理; 重疾保障60岁前额外赔付60%保额;中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,对比市面多数产品赔付较高;

适合人群:

预算充足,追求全面保障,注重心脑血管疾病和赔付比例的人群。

钱多多唠叨

可以看出,买重疾险不仅是个技术活,还是一个体力活,要挑选要对比的地方太多太多了。

希望今天这篇满满的重疾险干货,能帮你选到适合你自己的产品。

(如果还有其他问题,可以留言区问我)