312

127

芝麻信用650就送价值30万的免费重疾险?互相保到底是坑是福

2018-10-20 22:30:00

109点赞

642收藏

214评论

大家好,我是GT。

支护宝在昨天上线了一款叫做“互相保”的产品。在保险界一下子刷屏了。。

为什么只叫产品呢。因为我们无法准确定义它是理财,保险,众筹还是公益。

那么这玩意到底怎么样呢,不要天真的以为免费加入就不用付钱了。

我看了一眼我的芝麻分后还是没有果断加入究竟是为什么呢?我们一起来看看吧。

谁都担心患上大病,但并不是所有人都会买商业保险。不了解、不信任、嫌价高,成了获取健康保障的阻碍,如今这些问题有了新的解决方案。这就是这款产品问世的契机。

大家可以通过支付宝搜索“互相保”找到该产品页面。

只要芝麻信用650就可以0元加入。

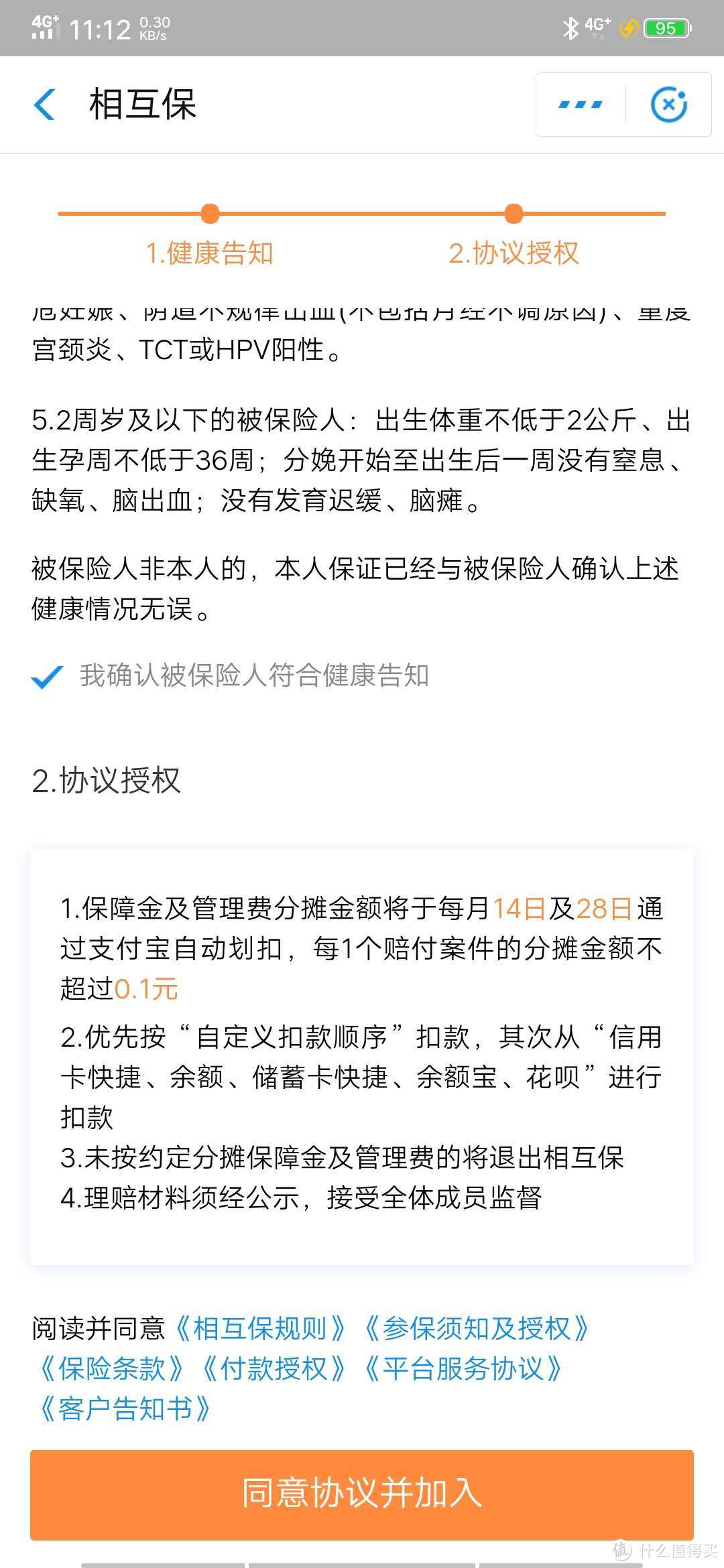

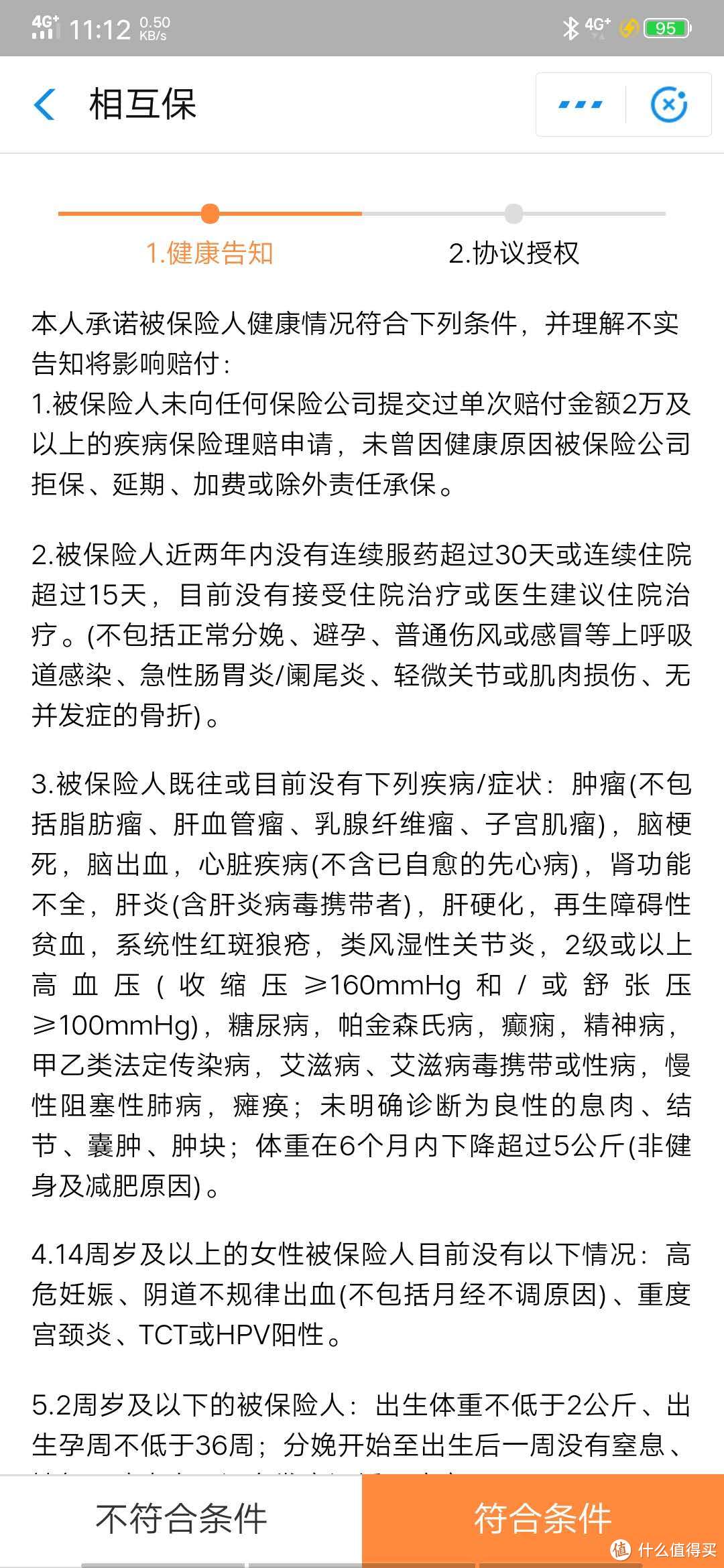

简单的说,加入后你就可以获得包括恶性肿瘤在内的100种大病保障,在他人患病产生赔付时才参与费用分摊,自身患病则可一次性领取保障金。但是加入前你还是要看看这些条款的,如果有不符的,出险了就会直接拒赔。

那么我们开看看到底要不要加入呢。

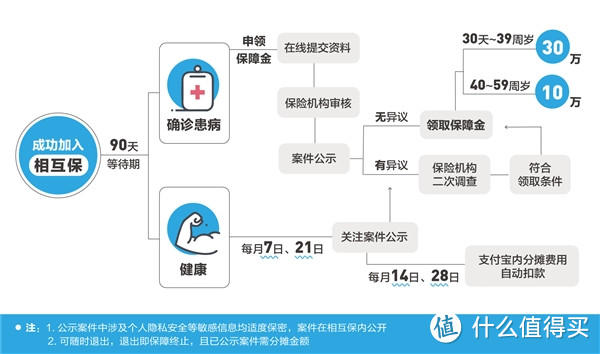

作为一项保险服务,大众普遍关心其付费机制。对此,“相互保”相关负责人方勇介绍,与一般保险产品根据疾病发生率定价、需先行支付固定保费不同,“相互保”服务根据实际发生赔付案例的情况进行费用分摊。

一张图带你了解互相保

好了,这就是它与传统意义上的保险最大的不同之处。我们看看投保的具体条件,

承保年龄:30-59岁

保险期限:1年

等待期:90天

保额限制:30天-39周岁保额30万;40-59周岁,保额10万

可承保职业:无

保险责任:含恶性肿瘤在内的100种重疾

参保条件:芝麻分在650以上,符合健康告知的蚂蚁会员即可0元加入

保费:0元加入,保费每月14日、28日从支付宝账户划扣,一个理赔不超过1毛钱。

也就是说,你加入后是不用支付保费的。是根据每个月实际发生的赔付案例进行分摊的。

大家可能一时半会看不明白,加上保险类产品本来就有很多坑,我来简单分析一下。

这个保费并不是传统的重疾险每年先交固定金额,等到生病后保险公司理赔。

所以从这个角度看,这个保险更像是一种众筹。但是众筹都有个目标金额。这个众筹的目标金额是未知的。

在其他加入的成员患有重疾且符合理赔时,加入的成员再均摊相关的费用。

分摊金额=(出险案例累计赔付金额+10%管理费)/公示时参加的成员人数

直观点说,举个栗子好了。王大宝看到这个产品很感兴趣,不错啊,每一个理赔我才承担1毛钱,自己就获得了30万或者10万的保障,现在哪有这样的重疾险有这样的高保障了,而且还是支付宝爸爸的大后台,看看自己651的芝麻信用分符合,二话不说,赶快加入了。

90天后的某一天王大宝被查出患有癌症,需要治疗,而且符合最高赔付额30万元的标准。

王大宝收集齐相关材料,上传凭证。

这里假设有蚂蚁金服背书的这款产品相当良心,没有找理由拒赔。

那么就产生了30+30*10%=33万的赔付费用。假设有330万人参加,每人正好分摊0.1元钱。

这1毛钱支付宝会从你的支付宝账户按照你的付款顺序从信用卡,余额,储蓄卡,余额宝或者花呗里,

在每月的14号和28号自动扣除。

如果你没有任何余额,也就是说扣款失败。你将自动退出该产品。

好了,这里有两个问题。

第一,每个案件的分摊费用不超过1毛。上述案例中如果参加的人数不足330万,那么每个人扣除1毛后仍不够33万的部分怎么办?

第二,虽然每个案件你只需要付出最多1毛的分摊费用,如果将来一个月有上万的案件的情况下,你可能每月将支出好几百的费用。这和直接购买一份商业重疾险相差不多。

不过,这款产品也并非一无是处。

首先,加入门槛低。截止发稿,只上线一天已经有140万人加入了。可以说是年轻人的第一个保险了。

第二,背景强大。信美人寿,蚂蚁金服强强联手。信用问题应该问题不大。

随着社会压力的逐步增大,互相保可以说解决了一部分年轻人的焦虑问题。至少在重大疾病上,可以先进入四排,等待救援。总比单排直接变盒子要好。

不得不说,马云在寻找社会痛点方面还是有一定眼光的。

其实解决的就是一个最根本的诚信问题。

但也有网友指出,这等于是马云和保险公司联合坐庄,收取管理费。基本是稳赚不赔的买卖。

这个就看大家从哪个角度去思考了。不能一概而论。

至于要不要加入,其实都无所谓。产品有90天的观察期,90天内是不会付出费用的。

而且可以随时退出。所以你现在加入也没有问题,观察一段时间其实也可以。

以上是对支付宝这个新产品的简单分析。希望能抛砖引玉,大家各抒己见。

由于产品刚上线,如果有理解不正确的地方欢迎大家留言指出并讨论。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

须臾之间

校验提示文案

yingshumanting

校验提示文案

值友2074995216

校验提示文案

bear77

校验提示文案

发落

校验提示文案

LauGim

校验提示文案

啦啦啦啦好多啦

校验提示文案

白菜买

2,不可能在只有(或者平均)300W人数的情况下居然有上万索赔案件,每月大于1/300的重疾发生比例,这个世界估计快灭亡了。

楼主提出的问题有点为了杠而杠

校验提示文案

买啊阿迷

校验提示文案

望断九霄

校验提示文案

只看不买的我

校验提示文案

dlwwie

校验提示文案

蒂法代号雷霆

校验提示文案

梦魇111

校验提示文案

大卫熊

校验提示文案

暂时没想好呢

校验提示文案

日子依然继续

买保险就为了抵御风险…这风险完全无法预测…还买什么保险

校验提示文案

找不到的外星人

校验提示文案

值友7647740422

校验提示文案

龙之将腾

校验提示文案

JING210329

校验提示文案

Touvivi

校验提示文案

值友4748573001

校验提示文案

哈啦马德里

校验提示文案

值友5255325774

校验提示文案

jinsongtry

校验提示文案

须臾之间

校验提示文案

暖男的怀旧经典

校验提示文案

nealccc

校验提示文案

黑云韶华

校验提示文案

zgle

校验提示文案

拉克丝的老公

校验提示文案

风一程雨一程

校验提示文案

钱一分没少花

校验提示文案

值不

校验提示文案

玮宝宝

校验提示文案

日子依然继续

买保险就为了抵御风险…这风险完全无法预测…还买什么保险

校验提示文案

wobuwudi

校验提示文案

supremegcg

校验提示文案

上树的鱼1

校验提示文案