14

39

钱存进增额终身寿,最早什么时候能用?

2022-11-05 01:23:31

0点赞

0收藏

0评论

增额终身寿并非买来就能用,这点算是常识了。

原因是每款增额寿都存在「封闭期」,

封闭期内,增额寿的账户金额会低于我们投入的本金,即用钱=亏损。

那问题来了,是不是等封闭期结束,用钱就不会亏了?

如果不是,得等多久才行?

一、

可以先肯定一点,

增额终身寿绝不是封闭期刚结束,就适合立即取用。

举个例子,

假设有这么一款“封闭期为0年”的增额终身寿,投入10万本金,

第1年账户就可以有10.1万,第2年是10.2万...以此类推,第9年账户金额是10.9万,

不过在第10年,会猛增至16万。

这样的产品,虽然没有封闭期,前些年用钱不亏本金,

但前9年的收益还比不上一年期银行存款,不亏也绝对不赚,大多数人恐怕都会撑到第10年再用。

*注,以上只为方便理解,现实还没有0封闭期的增额终身寿。

因此,增额终身寿有个重要知识点就是,

想动用账户的钱,封闭期结束只是一方面,用钱时账户有没有可观的收益也必须考虑。

如何判断收益可观与否,可以参考同期银行/国债,通常增额寿的年利率能高出1%就算可以了。

像当前银行5年期存款挂牌利率2.65%左右,那增额终身寿在5-10年内的年利率得达到3.65%+。

这里达标的时间越早越好,例如A产品算下来第7年就有3.65%的年利率,B产品第10年才到3.65%,A产品就更好一些。

二、

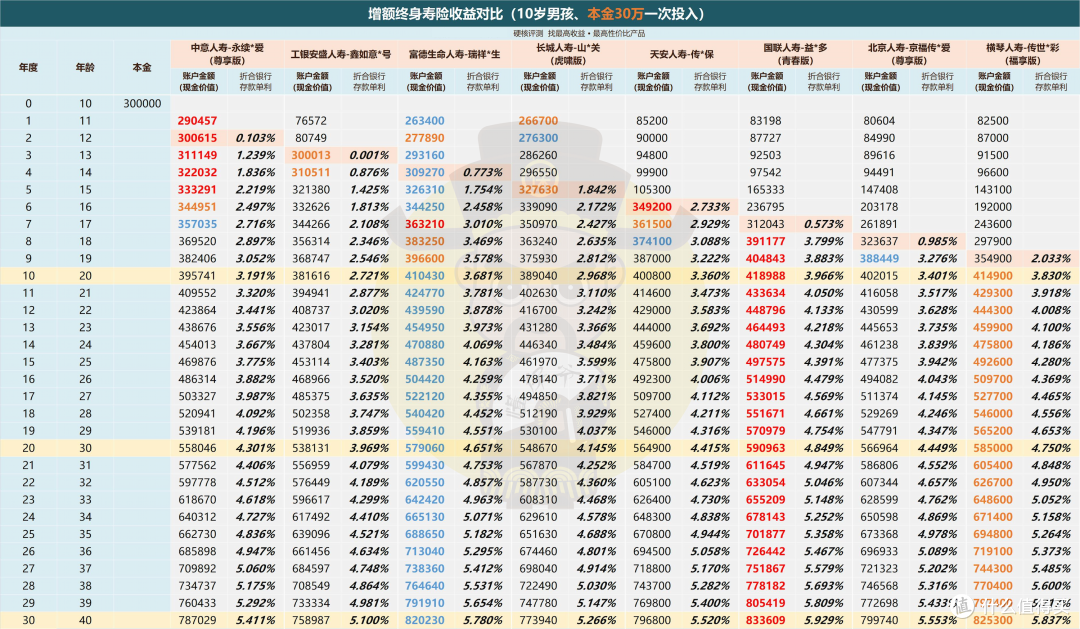

我找了几款不同封闭期的增额寿产品(含当前的顶级增额寿),带大家看看实例。

账户金额排名前三为:红>橙>蓝

账户金额排名前三为:红>橙>蓝

从左到右,分别是中意、工银安盛、富德生命、长城、天安、国联、北京、横琴8家寿险公司的增额寿产品。

封闭期最短的是中意人寿产品,仅2年;最长是横琴人寿的产品,9年。

以上都是本金30万,一次交清时的收益对比。

不难看出,封闭期和高收益很难兼顾。

中意-永续*爱,封闭期最短,2年就能回本,假如当时用钱,相当于30万本金存2年,就赚了615元的利息,还不如活期存款。

即便等10年再用钱,也才赚了95741元,相当于存银行年利率3.19%,没达到当前3.65%的及格线;

其次是工银安盛-鑫如意*号,虽说3年回本,可无论封闭期还是收益,都不如上面的中意-永续*爱,淘汰;

然后是富德生命-瑞祥*生,封闭期4年,但它是目前第一个及格的产品,持有10年利率能到3.68%;

长城-山*关和天安-传*保,封闭期5年/6年,问题都是收益不到及格线,淘汰;

接着是国联-益*多,封闭期7年,这是一款顶级增额寿,持有8年就相当于一份8年期、年利率3.8%的银行存款,远超及格线。

持有10年,利率能到3.97%,优秀;

北京人寿-京福传*爱,封闭期8年,持有10年,利率仅3.4%,不及格,淘汰;

最后是横琴-传世*彩,封闭期9年,这些产品中最长,但持有10年,利率可达3.83%,仅次于国联-益*多。

看下来,这些产品要是打个分:

只有国联-益*多可以拿到优秀的评价,持有10年,近乎4%的年利率也是当前顶级增额寿的极限;

其他的,除了生命人寿和横琴人寿表现不错,都没能到10年内、3.65%年利率的及格线。

可能有人觉得10年能到3%以上好像也行,不比银行高?

这么说吧,目前大银行5年期挂牌利率是2.65%,大客户实际利率还会高一些。

若是5年满期取出再存一次,我们在银行存10年,到手年利率应该有3%,甚至更高。

加上存款没有封闭期,急用钱不会亏,增额寿要损失封闭期内的灵活性,

这种情况下,增额终身寿要是10年内达不到3.65%+的年利率,就不太值得买了。

当然了,10年内达到3.65%只是最低要求,不代表达标了就一定是好产品。

例如市面顶级增额终身寿,10年能有接近4%的年利率。

在这类顶级产品还能买的时候,那些刚刚“踩线”及格的产品,明显就没太多购买价值了。

因此,现实中可能要大家进一步甄别。