2

37

轻松互助和水滴互助都关停了,相互宝还远吗?

2021-03-31 22:56:30

177点赞

209收藏

163评论

创作立场声明:保险科普

3月24日晚和3月26日晚,各发生了一件大事。

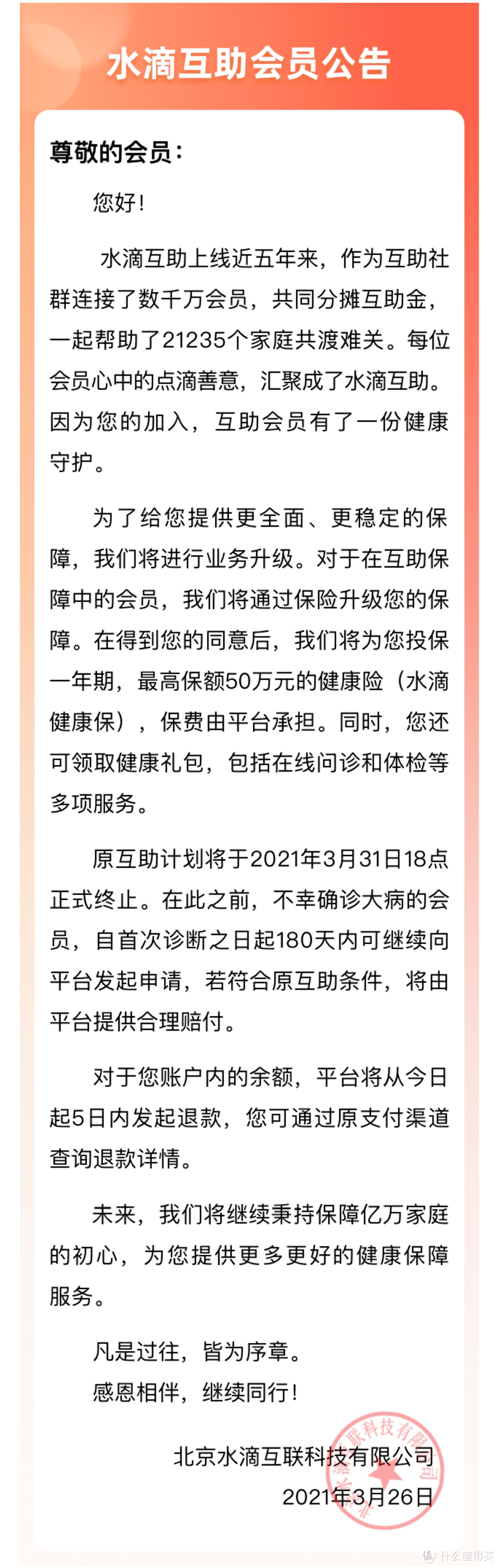

网络互助巨头“轻松互助”、“水滴互助”接连宣布关停。两个通知大差不差,就放个最新的“水滴互助”的吧。

关于为什么关停,水滴互助说的是“业务升级”,而轻松互助没说,但最后几句话容易让人产生联想。“作为最早成立的互助社区之一,我们的初心不变,将继续为大家提供合规、高性价比的健康保障服务”。很多人都猜测说,难道它们是摊上“不合规”的锅了?那么,目前还在运营中的相互宝,现在还好吗?当前仍加有其他网络互助平台的小伙伴,应该怎么应对?咱们来详细聊一聊。

在网络互助行业里,轻松互助和水滴互助是顶尖的存在。规模分别是行业内的老二跟老三。根据公示,轻松互助的分摊用户,合计有1734.8万人,是老二。

而水滴互助现在的分摊用户,合计1233万人,是老三。

作为行业龙头的相互宝,分摊会员有9463.5万人。

不过,甭管规模大小,从去年开始,整个网络互助行业的日子,都显而易见得不好过。多家网络互助巨头,接连宣布了关停。2020年9月,百度灯火互助公告,由于参与成员人数只有44万人,少于条款里规定的50万人要求,将在2020年9月9日下线。2021年1月15日,美团互助发布公告,因为业务调整,要更加聚焦主业发展,将在2021年1月15日正式关停。2021年3月24日,本篇文章主角之一,轻松互助也宣布了关停。今晚,主角之二,水滴互助再次宣布关停。有人可能会好奇,他们的市场份额,难道都被行业内的老大——相互宝给抢去了?

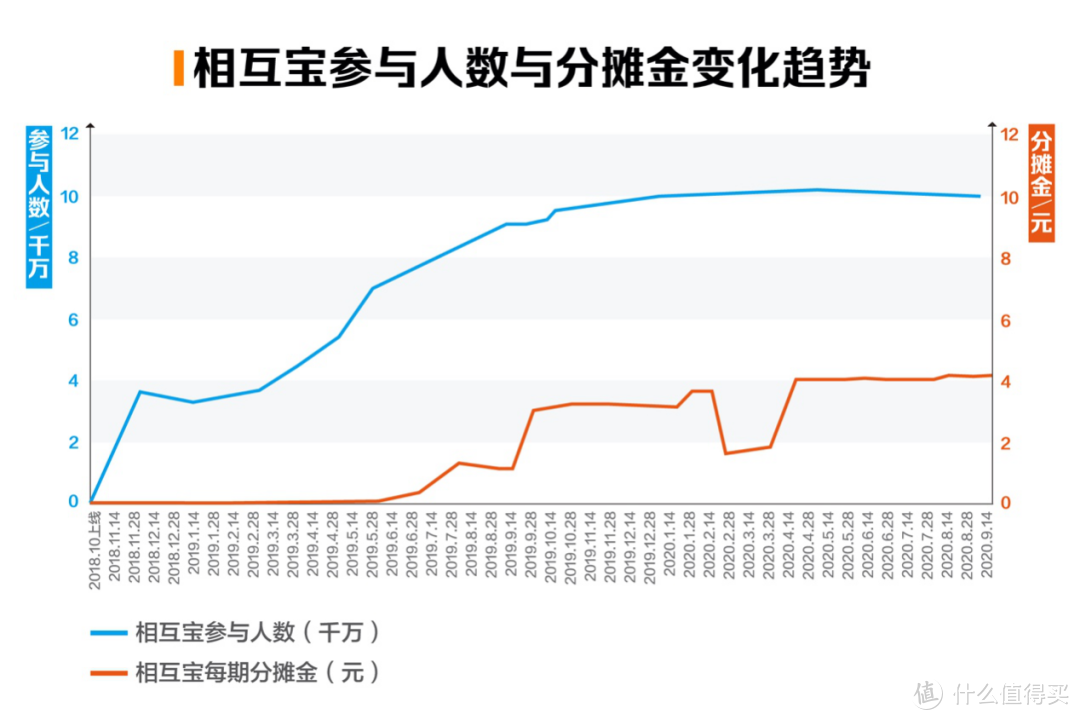

并不是,现在相互宝的日子,也没有好太多。从去年11月起,相互宝的分摊人数,就一直处于下降趋势。

不过短短3、4个月的时间,退出相互宝的人数,接近1千万。谁也别笑话谁。

几家大平台关停的原因,说法不一。百度灯火互助的说法最直接也最清晰,参与人员太少。美团互助的说法比较官方,“业务调整,更加聚焦主业发展”。而轻松互助和水滴互助都基本上是没有说法。再加上相互宝的参与人数锐减,如果没有直接的原因,我们肯定是不认的。整个行业越来越惨淡,究竟是怎么回事呢?很多人猜测说,因为网络互助市场不成熟,盈利模式不清晰,慢慢被资本抛弃了。不少平台都曾宣称,此类互助平台的运营,更偏向于公益性。某平台的负责人曾说过,“目前我们暂不考虑盈利,还是以完善用户体验和流程为主。”如果真的这样,那被资本看好,才是个怪事。但事实并不是这样,网络互助平台刚刚起步时,资本是非常看好的。比如说,2016年5月份水滴互助上线,成立之初就获得了5000万元的天使投资。股东包括腾讯、美团点评、IDG资本、高榕资本、真格基金等大公司和知名机构。此外,相互宝、轻松互助、水滴互助等等,还通过互助平台,给自家导入了大量流量。进一步,带动了自家商业保险的销量。至少看起来,互助平台是一笔稳赚不赔的买卖。因为盈利模式不清晰而关停平台,我是不大信服的。还有一种说法是,因为分摊金越来越高,导致用户口碑差、粘性低,退出率高。分摊金越来越高是个事实。以相互宝为例。

我问了加入相互宝的同事,最新的分摊金已经达到了6.36元。跟商业保险相比,看起来它收得并不多。但是你能想象吗?从最初的0.03元,它已经涨了212倍。后续还会继续涨价吗?目前还不好说,但随着相互宝分摊金涨价,年轻人陆续退出。相互宝的用户年龄结构越来越不合理,后续很可能会继续涨价,恶性循环。不过,几个大平台的用户基数大,如果不受其他因素干扰,它们还能维持很长时间。因为担心用户数量减少就关停平台,也不太合理。大家普遍认可的原因是,监管政策已经生变。2020年9月,银保监会发布《非法商业保险活动分析及对策建议研究》,涉及了大量网络互助的内容。比如说:野蛮生长的互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。面对新形势、新要求,需要适时完善保险监管政策和监管技术,及时、准确打击非法商业保险活动。之后,财经频道也报道说,“银保监会:相互宝、水滴互助等网络平台属非持牌经营。”

2020年10月,蚂蚁集团在披露的招股意向书中还明确表示:“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务。”进一步证实了,在合规和牌照方面,相互宝仍存在一定问题。如果真的是因为监管原因,我认为可信度还是比较高的。

相互宝,还能走多远?几家互助平台接连倒闭,大家都人心惶惶。

小平台就不说了,陆续关停几乎是必然趋势。但是,作为行业龙头的相互宝,有没有可能是个例外呢?实话实说,可能性不大。尽管我之前专门发文夸过相互宝,体量大,理赔过程也做得越来越合规。但是,在整个行业不稳定的情况下,行业龙头并不能独善其身。最简单的逻辑,一个行业的老二、老三接连都倒了,留下老大一家独大,合适吗?当然不合适,这容易导致垄断。其次,对于体量大的公司,监管只会更加严格。从去年11月蚂蚁上市被拒就可以看出,监管对于蚂蚁平台,防范意识已经非常强了。再加上,相互宝互助平台,不属于任何一个金融业态。如果打算通过修改规则,来顺应监管要求,难度非常大。后续它真的突然关停了,也是意料之中。

互助平台摇摇欲坠,我们的保障怎么办?

老实说,对网络上的一系列互助平台,我一直都是比较认可的。虽然价格一直在上涨,但其实每期也就几块钱。而市场上的商业重疾险,就算是一年期的,买个10万保额,也得至少两三百块钱。我记得之前问过我一个亲戚,有没有给自己配过保险。他的回答是,没有。保险一年至少要大几千块钱,只有有钱人才会买。但是后来,随着相互宝的热潮,他不仅让自己加入了,也让他的家人全部加入了。后续在了解其他人的理赔案例时,也学到了不少保障常识。诚然,随着时代的发展,金融合规的出险,以及高性价比的互联网保险蓬勃发展,互助平台的缺点不断逐渐暴露出来。比如保障内容随时可能调整、理赔调查拖延、纠纷难以解决、形式不合规,平台随时可能会关停等等。但是,这些都不影响,相互宝等互助平台,仍然是目前最便宜、性价比最高的保障。不过现在,它们陆续开始关停了,大家难免感觉遗憾,但是没有办法。只能说,期待未来有符合监管规定的替代品吧。不过,就算对未来抱有再美好的期望,我们的保障也不能裸奔。对大多数人来讲,有牌照,有国家兜着,不存在任何跑路风险的商业保险,是最好的选择。如果手里还有相互宝,也没必要退,聊胜于无,也见证下历史嘛。但是,还把它当成唯一的保险手段,真的要好好掂量下了。

多多妈妈蕾蕾

校验提示文案

舒婳

校验提示文案

舟行四海

校验提示文案

无眠358

校验提示文案

买啊买啊

校验提示文案

芬芳离子

校验提示文案

ymeizu

校验提示文案

一花一世界L

校验提示文案

值友1903318584

我希望我一辈子都用不到,然后我也不会主动去捐款,但是一年拿出一顿火锅钱做个慈善,给自己上个保障,我个人是接受的

校验提示文案

princeccmht

校验提示文案

biuu

校验提示文案

逛张大妈的老法师

校验提示文案

勇敢狗狗吃狗肉

校验提示文案

chir

校验提示文案

土豆儿哪里去挖

校验提示文案

StMar1a

校验提示文案

不球人

校验提示文案

applexx

校验提示文案

贰拾肆玥

校验提示文案

菜鸟之菜

校验提示文案

柚子遇上摄影

校验提示文案

aegis2003

校验提示文案

baobeier12

校验提示文案

值友7262446145

校验提示文案

值友互相帮助

校验提示文案

qiuqiuwang99

校验提示文案

[已注销]

你又改变不了这个国家,一个月几块钱,哪怕真能帮到一两个真的,也很好了。

说真的,这个国家真***。

校验提示文案

醉酒清茶

校验提示文案

哎呀呀是诸葛益达啊

校验提示文案

谨防隔壁老王

校验提示文案

浪里白条君

校验提示文案

舟行四海

校验提示文案

值友8830367417

校验提示文案

舒婳

校验提示文案

值友2773121008

校验提示文案

值友5626951312

校验提示文案

NakanoAzusa

校验提示文案

天蝎v蝴蝶

校验提示文案

梅黄雨

校验提示文案

silentvally

校验提示文案