158

30

一起加入支付宝“相互保”的我们,最后会怎么样?

2018-10-30 23:40:00

7点赞

23收藏

6评论

听说支付宝上线了一款号称“人人为我、我为人人”的重疾险,名叫“相互保”,承保公司是信美人寿相互保险社。

在各路媒体纷纷歌颂模式创新、产品伟大后,很多读者也来咨询保乎精算君的意见,好吧,今天我也写一写,并不是要歌颂、也没想过要黑这款产品。

先说一下精算君看到的产品本质:

>> “相互保”是一款团体保险产品,承保公司是信美相互,团险通常都是企业投保的,因此这份团险的投保人是蚂蚁会员网络技术服务有限公司,被保险人是各位蚂蚁会员。

>> “相互保”作为一款正规保险产品,这是跟过去各种民间互助平台发起的互助计划根本上的区别。

>> “相互保”本质上可以认为是一款1年期重疾险,不保证续保、不保证费率,产品不停售最高可连续投保至59周岁。

>> 这款产品也许能成为流量平台低成本筛选和吸纳保险用户的新套路。

>> 精算君是抱着了解产品和做公益的心态加入计划的,本身1年期重疾险就不是当下自己考虑的重点,另外因为这种事后分摊机制产品,比事前定好价格该收多少是多少的传统产品,更容易受到用户逆选择(骗保)风险的影响;因为当大比例的高龄+高风险用户留存下来,赔付率上升,这种大家一股脑一起分摊的机制,就会导致低年龄+低风险年龄用户额外付出很多互助成本。

>> 目前“相互保”的分摊机制中,实际上目前保险公司并没有承担任何的风险,仅仅是自己收集、分配以及做理赔调查的角色,与国外比较成熟的相互保险有实际上的差别。

下面,精算君沿着三个大家问的最多的问题,来展开这篇文章。

一、Q1:支付宝“相互保”创新吗?

说实话,模式不创新,旧酒装新瓶,关键在:相互保用团体保险为互助计划的载体,将过去大部分民间互助一直被质疑的不合法身份,彻底合法化了。

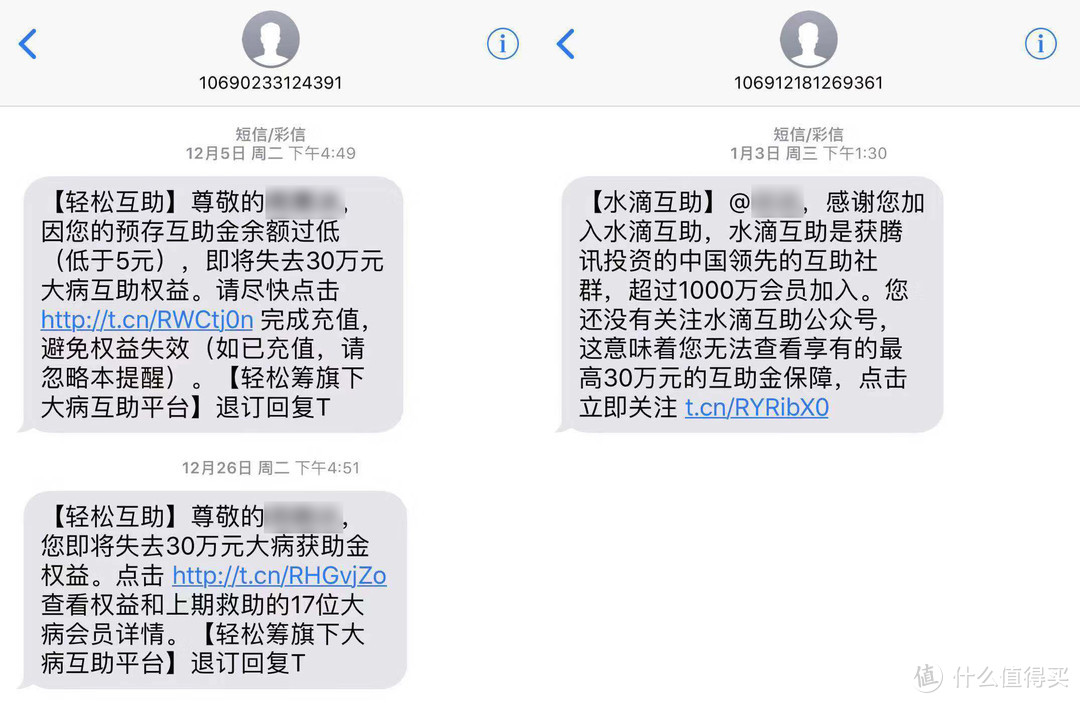

其实,从2013年开始到2016年,民间互助刮起过一阵强风,从互助最初的鼻祖抗癌公社(现已更名康爱公社),到泛华保险下面的E互助平台、众托帮、壁虎互助,到后来的轻松筹、水滴互助等,纷纷在资本的推动下加入战场。

精算君本人也加入过好几个互助平台,后来陆续退出了,对于相互保,精算君以民间互助老用户给大家讲讲类似的感想。

无论是信美“相互保”还是各种民间互助计划,给大部分人的感觉是“加入门槛低,互助费用低”。

以往精算君参加的民间互助,虽然每次参与互助分摊的钱,从几块钱到十几元不等,但因为事后分摊的关系,每个月都要收到平台要求存钱的通知。平台频繁联系用户付费,虽然钱不多,但给人的感觉是“我在频繁交费”。而部分用户,正因为这种过于频繁的付费动作而主动退出。

其次,因为经常所有的互助赔案都要对全体会员公示,所以用户会频发接触各种悲惨事故,除非是能长期抱有做公益的心态,否则会累积负面情绪。

轻松筹刚出来,很多人都积极捐款,但是当你每天都有筹款案例,人都会变得凉薄,“互助”或者“相互保”估计也是如此。

二、Q2:每年可能要付出的互助金有多少?

我们知道支付宝“相互保”这款产品最大的卖点在于“0元加入”,“每人每次不超过0.1元的分摊金额”。

那么,实际上每人每年参与互助所需要支付的实际成本是多少?虽然说每次不超过1毛钱,但是积小成多,这也不是开玩笑的。

其实,很多人问精算君对产品的看法,无非就是想让我算一算吧!好吧,得偿所愿。

(一)支付宝“相互保”对参与人的要求

>> 参与人年龄出生30天-59周岁之间,60岁开始自动退出计划

>> 19-59岁成年人芝麻信用分不低于650分

>> 100%符合健康告知问卷要求

19-59岁成年人加入后,0-18岁未成年人可以由成年人帮助加入该计划

(二)支付宝“相互保”分摊规则

>> 每月分摊两次,每次分摊金额 = 【当次分摊理赔款 × (1+10%)】÷ 当次参与分摊人员

简答理解,每次分摊时,将有一笔10%的运营费用被收取,相当于我们可以认为产品的预定费用率就是10%。

(三)每年人均互助均摊支出的测算过程

声明:下面的测算结果仅仅是精算君基于某些假设模拟的,实际情形可能与之有偏差。

◆ 基础情形下的每年人均分摊金额

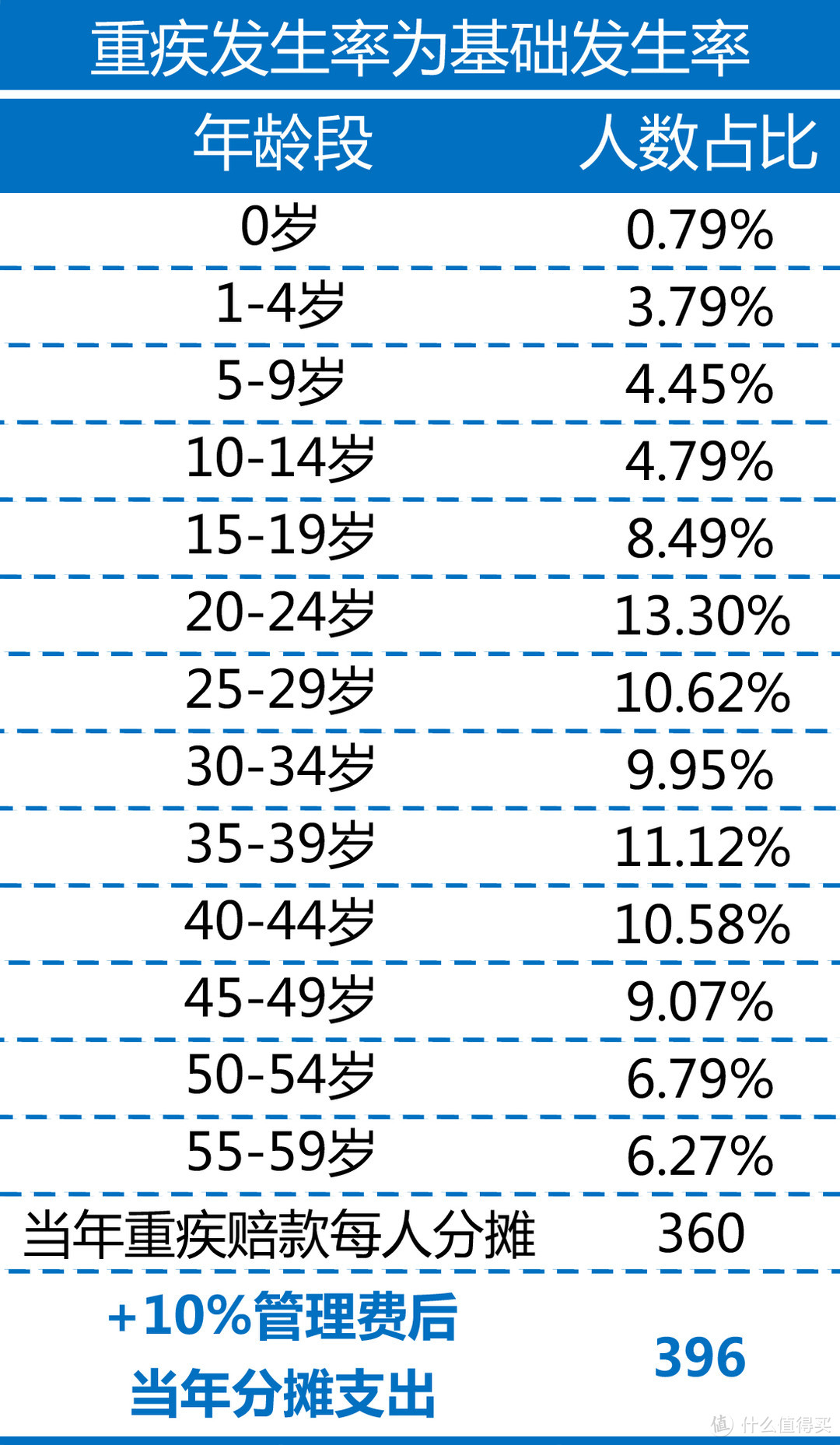

基础情形下,参加相互保的男女性、年龄层结构,参考2010年第六次人口普查经验。

按照人口普查的人员结构,我们可以看出20-39岁这段支付宝的核心用户群占比大概为45%,采用当下再保险公司提供的重疾发生率,得出的当年的每人可能发生的总的互助分摊金额(含10%管理费)为396元。

再次声明,这里测算结果仅仅是精算君基于某些假设模拟的,实际情形可能与之有偏差。

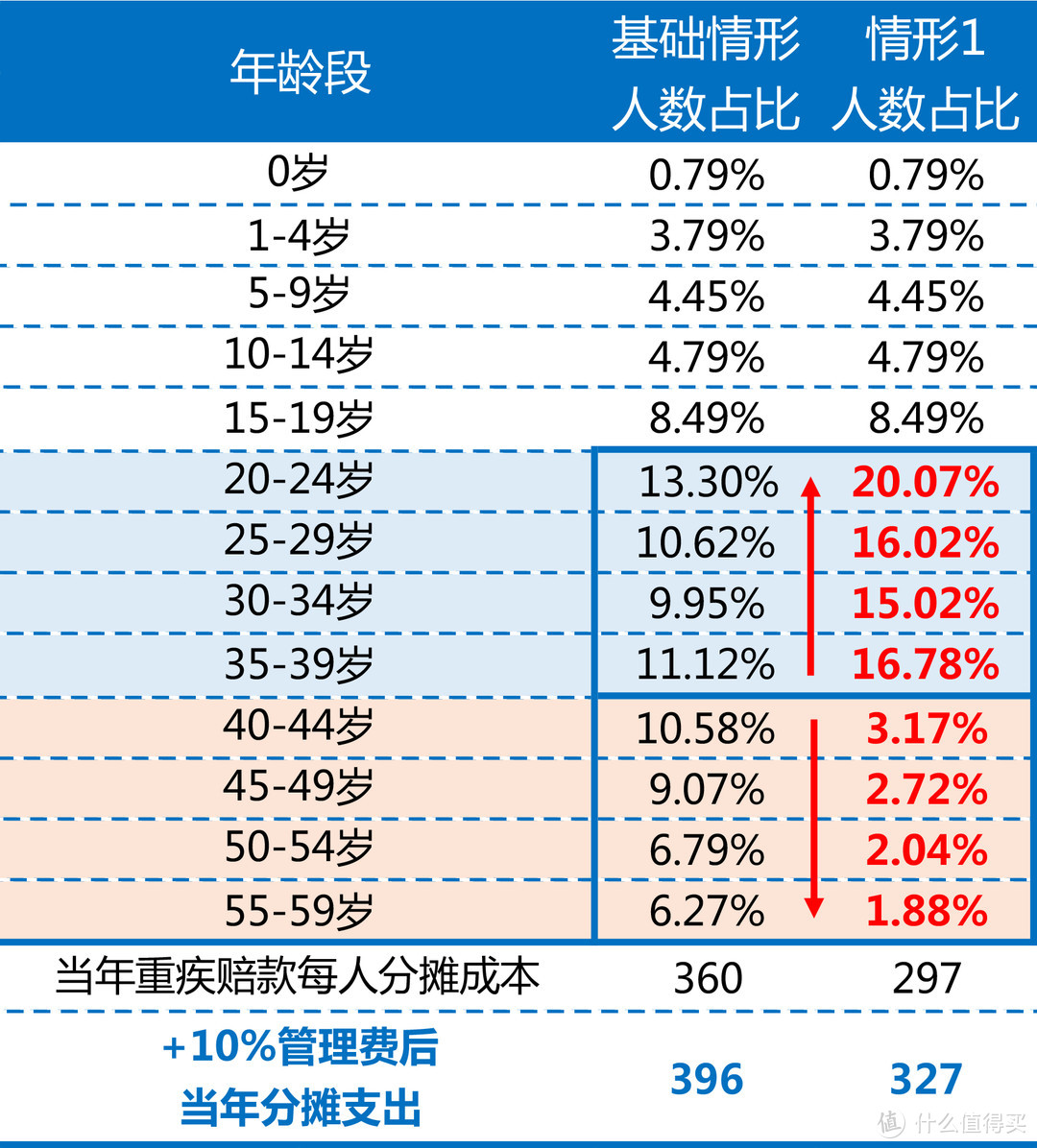

◆ 年轻参保人数占比增加的情况下,每年人均分摊金额

如果当年参加互助计划的人口结构发生变化, 40-59岁参保人同比减少了70%,20-39岁参保人有所增加, 当年分摊金额从396元下降为327元。

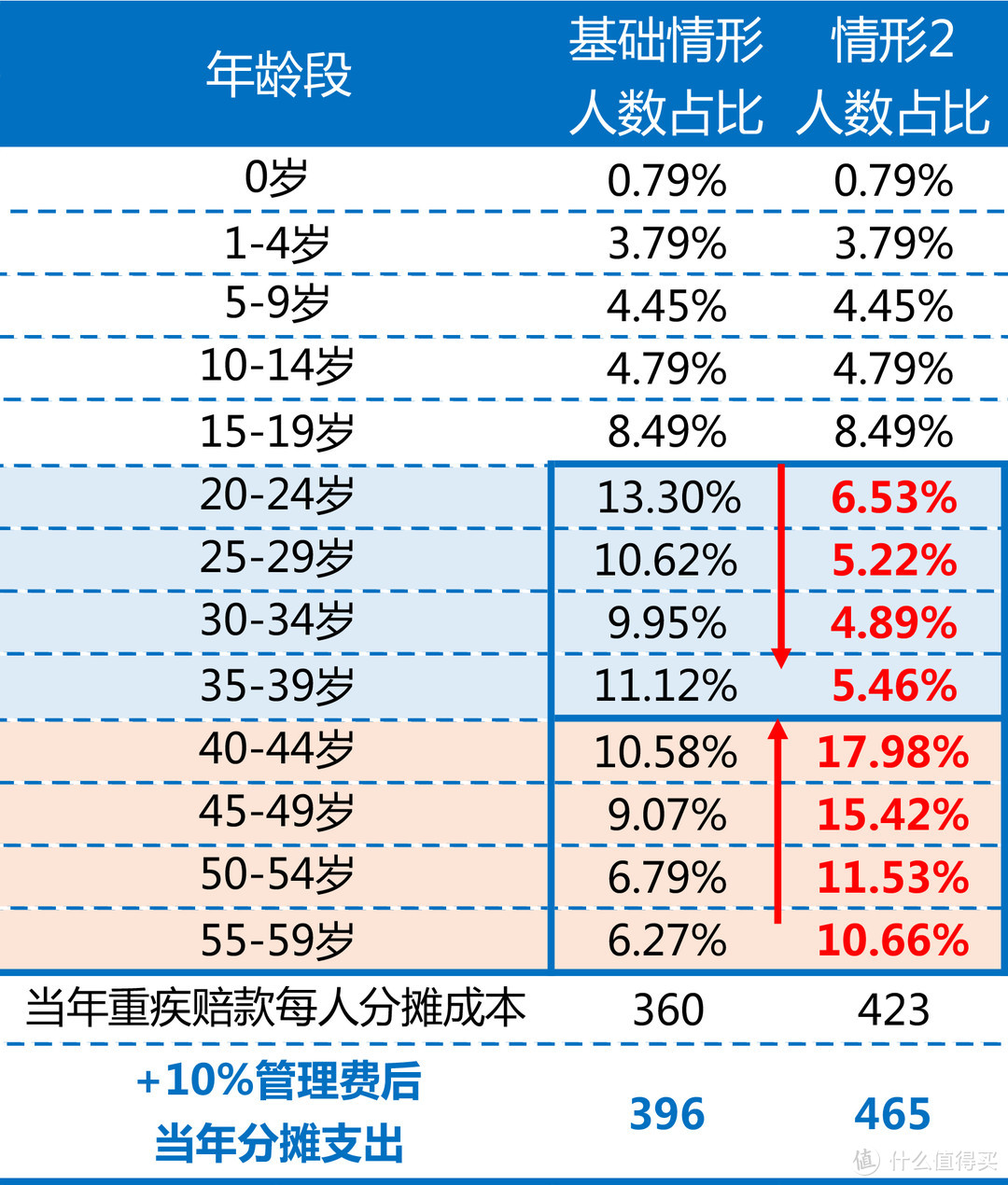

◆ 年轻参保人数占比下降的情况下,每年人均分摊金额

相反,如果40-59岁参保人数占比同比上升70%,20-39岁参保人数下降,当年分摊金额从396元上升为465元。

在比较极端情况下,假设0-39岁的参保人全部退出,剩下40-59岁的参保人,当年分摊金额从396元上升为676元,而这个年龄段中40-48岁的参保人,要买10万保额的一年期重疾险,其实并不需要花这么多钱。

测算到这里,可能有小伙伴会认为,这里用再保险公司提供的发生率做测算不合理,因为支付宝有通过芝麻信用分对用户做筛选。

第一,这里精算君再解释一下,再保险公司提供的发生率是行业经验,来自于被保险公司筛选过的参保人,并不是基于全国人口。如果实际赔付经验好,我做预测的重疾发生率当然是可以往下调整的。

第二,芝麻信用分更多是建立在支付宝体系内用户的各种消费、贷款和支付行为上,类似银行的信贷评分,做反欺诈应该非常管用,但作为健康险的风险系数评分是否恰当?毕竟一个信用分极低的骗贷分子,不一定是一个满身带病濒临重疾边缘的病患。

三、Q3 :支付宝“相互保”是否值得买,或者加入?

根据上述测算结果,得到如下结论:

再次声明:下面的测算结果仅仅是精算君基于某些假设模拟的,实际情形可能与之有偏差。

>> 以人口普查结果为基准的情形下,对于32岁以下的年轻人和孩子来讲,参加“相互保”比较不划算。

>> 如果40-59岁参保人占比同比大幅下降70%,20-39岁参保人数占比提高,此时40-59岁参保人占比为9.8%,20-39岁参保人占比为68%,但30岁以下的年轻人和孩子参加“相互保”,仍是不占便宜的。

>> 如果40-59岁参保人数占比同比提高70%,20-39岁参保人数占比下降,此时40-59岁参保人占比为55%,20-39岁参保人占比为22%,但32岁以下的年轻人和孩子,尤其是男性,参加“相互保”是不占便宜的。

>> 因为在40岁及以后重疾保额突然从30万下降为10万,会在40-42岁年龄段内,会出现参加相互保却不占便宜的情形,但随着参保人年龄增长和重疾赔付率增长,加入这类相互保计划比购买1年期重疾险,还是能占一定便宜的。

保乎·小结

金融创新民间先行,支付号“相互保”不是什么新鲜事务,不过的确因为有了保险公司和保险产品的加持,让过去一直被监管排除在外的民间互助一夜间合法化。

对于产品本身,最大的挑战在于:风险控制机制。

目前支付宝使用的芝麻信用分650分以上的加入机制,精算君认为是否可以拦住重疾险的恶意骗赔CASE以及持续优化参保人群的年龄结构(别参保主力最后都剩中老年),还是有待观察的。

最后是否值得加入?可能上面没有明确回答,精算君这里给出一个自己的看法:用作公益的心态去看待这件事情就好!

而且,支付宝“相互保”的最高重疾保额才30万,是远不能满足很多人的重疾保障需求的,加入计划同时,不妨碍购买其他商业保险公司的重疾险(例如信美就号召,除了加入相互保,还可以买自己的传统长期重疾险”三叶草“)。

最后,精算君抛出两个问题给大家讨论:

1. 目前的这款“相互保”本质上是一款团险产品,只是交费方式从预收保费变成了事后(发生理赔后)收费,除了信美这种相互制保险公司,例如平安、国寿、新华、太保、泰康、国华、华夏、复星等股份制保险公司都可以做吗?

2. 如果未来各大流量和电商平台都开发了类似的“相互保”产品,大家都纷纷加入,每人身上累计保额可能就超百万,这时候您认为这类“比传统长期重疾险投保门槛更低”的相互产品,骗保案件发生的可能性是越高还是越低?有什么方法可以有效控制?

欢迎大家热烈讨论,并且在文末留言,也欢迎大家关注保乎笔记同名微信公众号(微信搜索:保乎笔记)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

寡寡寡寡人

校验提示文案

荷包蛋炒蛋123

校验提示文案

vvcnm

校验提示文案

happybarry

校验提示文案

loveforever

校验提示文案

LE37

校验提示文案

LE37

校验提示文案

loveforever

校验提示文案

happybarry

校验提示文案

vvcnm

校验提示文案

荷包蛋炒蛋123

校验提示文案

寡寡寡寡人

校验提示文案