47

72

这类意外险“不要钱”,但我劝你别买

2019-01-19 23:00:00

9点赞

27收藏

3评论

“每天低至 4 块钱,涵盖自驾车、航空、水陆公共交通,最高可享百万意外身价保障,交 10 年保障 30 年,如果不出险到期返还,不花钱的保障······”大麦君无奈挂掉手中的电话。相信许多人都接到过类似的电话。

接触过许多人,深知话术对于消费者杀伤力有多大,到期返还又准确击中人性中爱贪便宜的弱点。许多公司都有这类「返还型」意外险,从各家公司角度来说,这类意外险可以帮助业务员快速成交,建立初步信任。

今天通过这篇文章,来说说为什么我不推荐「返还型」意外险?主要内容如下:

意外险有哪些优点?

「返还型」意外险,有哪些缺点?

购买意外险需要注意什么?

意外险有哪些优点?

一份完整的保障计划,应当包含:重疾险、医疗险、意外险、定期寿险(排名不分先后),其中意外险是其中最简单的。

相较于其他险种,意外险有以下三个无法替代的优点:

健康告知宽松:相较于重疾险、医疗险和寿险对于投保人健康状况有要求,市面上绝大多数意外险没有

高杠杆:一年几百块就能获得百万保障

伤残保障:如果不幸因意外致残疾,可根据伤残等级获得对应比例的赔付

除此之外,意外险购买方便,价格便宜,很多还附带意外医疗责任,为家庭遮风挡雨,所以我建议每个人都要配置一份意外险。

返还型意外险,有哪些缺点?

在电话里、业务员嘴里会了解到许多百万身价的意外险,他们彼此之间较类似,我拿出其中几款产品做了对比,具体如下:

对于这类意外险,保障高,而且可以返钱,为什么不值得买呢?主要有两大致命弱点:

一.只保障特定意外

这些「返还型」意外险,仅仅保障特定意外,比如,公共交通、自驾车、航空等等。如果发生其他意外,赔付金额极低,甚至没有。

二.不保障意外伤残

上文说到意外险一大优点就是伤残保障,如果因为意外导致伤残,根据鉴定后的伤残等级,按照比例赔付。规则如下:

10级伤残:赔付保额 10%

9 级伤残:赔付保额 20%

8 级伤残:赔付保额 30%

7 级伤残:赔付保额 40%

6 级伤残:赔付保额 50%

5 级伤残:赔付保额 60%

4 级伤残:赔付保额 70%

3 级伤残:赔付保额 80%

2 级伤残:赔付保额 90%

1 级伤残:赔付保额 100%

举个栗子:如因意外导致单腿截肢,属于 5 级伤残,投保 100 万意外险,可获赔 60 万。

但我们来看下这类意外险中条款是怎么表述的?节选一段为例:

公共交通意外全残或身故保险金 :

被保险人以乘客身份乘坐客运公共交通工具期间遭受意外伤害,并自该意外伤害发生之日起 180 日内造成本主险合同附表所列的“全残”或身故的,我们按20倍基本保险金额给付公共交通意外全残保险金或公共交通意外身故保险金,但不再给付第三项中的意外全残保险金或意外身故保险金,本主险合同终止。

由此可见,此类意外险只保障意外身故和全残,标准较高。对于这些“保死不保残”的意外险,别买!

如何购买意外险?

现在,许多网站上都有意外险,乍一看都差不多,但细节上有不小的差异。

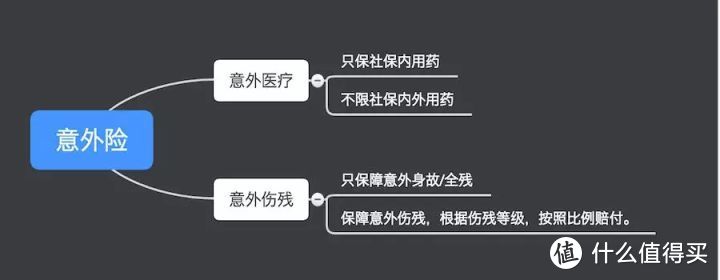

选购意外险,有两点需要着重关注:意外医疗和意外伤残

结论:一款优秀的意外险既可报销社保内外用药,又保障意外伤残。

最后:

我建议大家不要把保障和理财混在一起,这些融合了保障和理财的保险,看起来很美,但是保障内容缺失。

对于大家来说,一年期意外险就是很好的选择。

豆句

校验提示文案

便宜买好货

校验提示文案

豆句

校验提示文案

便宜买好货

校验提示文案