11

34

谁劝我买保险,我就拉黑谁

2019-04-29 19:17:53

2点赞

7收藏

4评论

保险行业在人民群众心中的恶劣印象由来已久。

一度成为过街老鼠人人喊打,亲戚中有从事这一行业的人,大家都唯恐避之不及。

“你家小谁毕业之后考公务员啦?”

“他家那小谁去卖保险了,啧,你可别跟他家再打交道了,免得人家给你推销保险。你说都是大学生,怎么想不开找这么一工作!”

所以当保险公司拒赔的新闻登上头条时,旁观者大多只会啐上一句:“恬不知耻,毫无底线”。

“你看我早都说了都是骗子吧,买的时候说的天花乱坠,出事了一毛钱都不会赔给你!”

“幸好我当时没买,早跟你说都是骗子了。”

那么,为什么国人会对保险有如此抵触的情绪呢?

究其原因

01

和早年间部分保险从业人员病毒似的营销是分不开的。

为了促成保单,夸大产品福利,隐藏免责条款,一切以高提成、高成单率为基准,毫不顾忌投保人的利益;

“你买这个准没错,出了什么事都赔,保本,二十年后交多少钱都返给你”

更有甚者对自身产品并未了解透彻,就开始给消费者洗脑推销,以高保额,高返利吸引投保人投保。

“这个能赚钱的,每年都往回返,过不了几年能赚一辆小车”

后期的保单维护,保单理赔更是毫不顾忌撒手不管。

举个简单的例子:

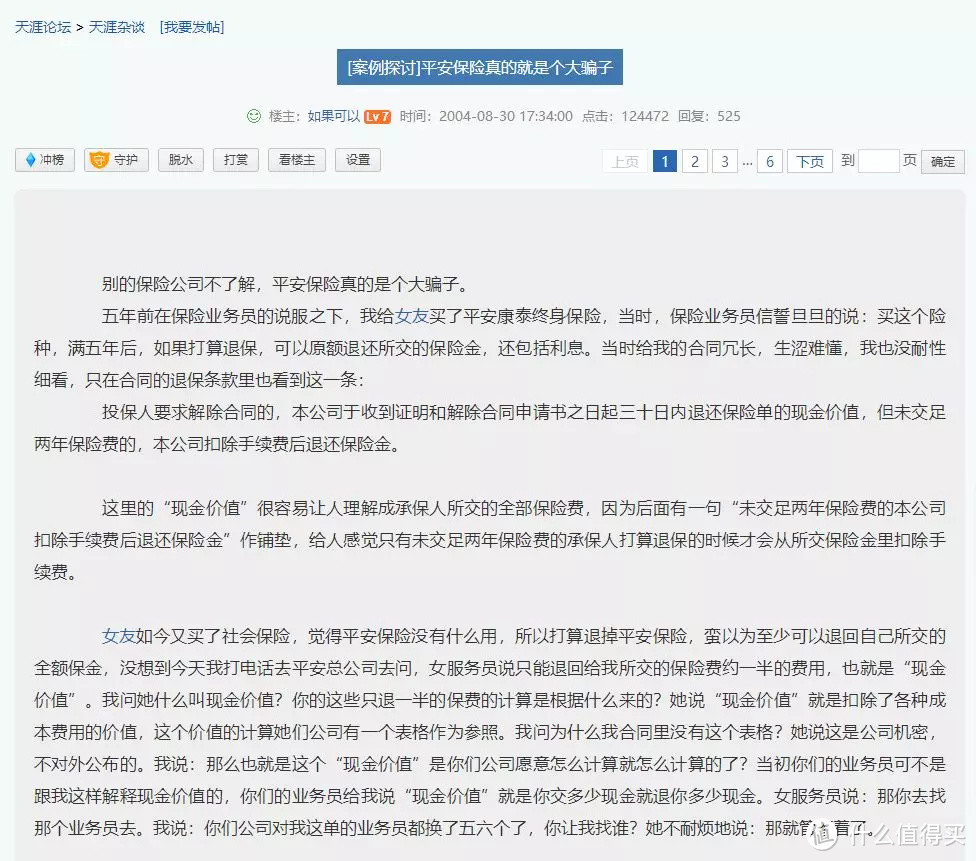

2004年曾有网友天涯上爆料,自己1999年所购买的保险,保险推销员承诺满五年后如果打算退保,可以原额退还所有的保险金。

但在楼主决定退保时,业务员却推翻了这一说法,只肯退回近一半的钱。

“当初你们业务员不是这么跟我解释现金价值的”

“谁跟你签的你去找谁!”

想要找到当初签订合同的推销员像是大海捞针。

于是就有了开头的那一幕:“保险都是骗人的,卖保险的都丧尽天良”

其实保险产品真的没有骗人!只是选错了一个骗人的业务员。

重疾险保单都是有现金价值的,除非保单理赔后责任终止,否则保单就代表人民币。

当被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金退还。

在退保时能够领取的退保金数额,就是该保险单的现金价值。

但它不等于已交保费,多数情况下,现金价值都是会小于已交保费的。

毕竟在我们交的保费中,保险公司需要扣除运营管理、渠道佣金等相关费用。

案例中的代理人忽悠“网友”的话术,就是曲解了保单的“现金价值”。

有可能业务员本身对产品就不了解,自己还没搞清楚就忙着赚钱了,

还有可能是有意诱导投保人投保,夸大了产品福利。

且后续保单的维护也没有专人处理,在消费者出现疑问时不解释不承担责任,恶劣的服务态度才导致了帖子中的这一局面。

总之不管是哪一种情况,都是比较恶劣的

可见找一个靠谱专业、负责任的保险经纪人有多重要。

抛开故事先看时间线,2004年的帖子,整整15年过去了,还能被十步翻到

不光是我,过去、曾经、未来还会有无数的人看到这个案例;

这就是网络的发展、大数据时代所带来的产物。

我们现在做的事、说的话都是有留存的,时间不能磨平痕迹

若想不被别人抓住把柄,

只有时刻坚守自己的原则底线,保持自己的专业性。

02

早年间诸多知名的大保险公司所推出的线下保险,

保费极高,性价比相对较低,且消费者对产品免责条款不了解,

往往出现理赔困难事件较多,使得消费者对保险留下了昂贵却不实用的刻板印象。

有一个很著名的案例:

2015年6月4日投保人刘某为徐某投保了重疾险。

2017年3月,徐某确诊为冠心病。

医生给出三个选择:冠状动脉支架术或冠状动脉搭桥术或另选其他医院。

徐某考虑到支架术创伤小且国内搭桥术并不成熟就选择了支架术,做了4个支架。住院总花费超10万元。

2017年4月,徐某出院向保险公司申请理赔。

2017年5月,保险公司拒赔。

徐某不服,因为随着医学的发展,开胸治疗并不是唯一治疗冠心病的方法,保险公司不应该限制患者选择合理医疗方案的权利等为由提起上诉。

法院以原告病情未达到优先适用冠状动脉搭桥术的严重程度,故原审原告疾病不在“附加重疾险”约定的理赔范围;

条款中明确列明冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其他非开胸的介入手术、腔镜手术不在重疾的保障范围内。

该约定不违反法律禁止性规定,合法有效。

而本案中的手术恰好是冠状动脉支架植入术,故上诉人主张缺乏事实和法律依据。

法院最终判决结果为拒赔,并由上诉人徐某承担一审二审费用。

徐某正是由于对保单中所限制的治疗方式并不了解,才导致了拒赔的结果。

不是我替保险公司说话,而是这个案件中保险公司确实有点儿怨冤。

白纸黑字的合同写着,保险公司真的不敢无缘无故的拒赔。

当事人如果对条款的了解更多,或者在那时有个专业的人给予一下指导

完全可以避免这种情况的出现。

03

当年50万销售大军造成的影响这么大吗?

一只蝴蝶尚且可以引起一场风暴

何况是人?

流言传播的速度远远超出你的想象

再说好事不出门坏事传千里

那家小谁考上了清华,大概都没有那谁卖保险坑了一群人让人记忆犹新

二十年后不会有人说清华的事

但一定有人记得你卖的保险坑害了他

并且会告诫身边的七大姑八大姨,用自己的血泪教训让大家谴责你、远离你。

事物都具有两面性

在面对涉及到这种专业性较强的问题时,希望每个人都能够多了解相关知识,尽可能的做到对与自己利益息息相关的事物能有所了解,再做判断下定论。

04

就算再讨厌保险,却也时时刻刻在接触保险。

飞机火车的延误险,旅游出门的意外险,车险,再不济还得买个碎屏险

家电还有加几十块的第二年延保呢~

一台新的洗衣机操作起来也得配合着说明书看看

斥巨资买保险是为了我们的车子房子还有生命

最好还是多上点心。

况且保险存在的最大意义,是为了防范生活中可能出现的各种风险,给投保人提供全面的生活保障。

并不是吃人的洪水猛兽,也不是充满诡计的巨大骗局

只有掌握基本的选购常识,才能理智的选择适合自己和家人的保险,为今后漫漫人生道路上的雨雪风霜,撑一把伞。

毕竟iPhone换个原装屏也得两千块呢!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

小灰灰baby

校验提示文案

三思后不买

校验提示文案

快乐的老双鱼

校验提示文案

suaron

校验提示文案

suaron

校验提示文案

快乐的老双鱼

校验提示文案

三思后不买

校验提示文案

小灰灰baby

校验提示文案