4

3

医保目录大动刀!新规推行是惊是喜?

2020-06-24 21:26:32

0点赞

19收藏

1评论

现在,小到刚出生的娃娃大到退了休的老人,几乎人手一份社保。但这里面呢又分城镇职工社保、城乡居民社保两大类。很多人一直不清楚这两者之间有什么区别,哪一个更好? 这是跟每个人息息相关的保障,要是不了解清楚,岂不是白白交钱了?所以,大保今天就先跟大家好好唠唠两者区别,再跟大家讲讲最近医保目录发生的大事。

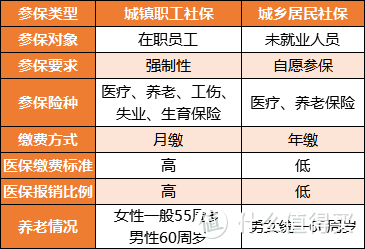

一、参保对象

城镇职工社保:主要是上班族缴纳,每个月公司和个人都要交,公司承担大部分费用。

城乡居民社保:也就是常说的新农合,主要是没有工作单位的人群参加,比如全职太太、个体户、自由职业者等,交一年保一年。

二、参保险种

职工医社保:包含五险,医疗、养老、工伤、失业和生育保险,保障内容更多更全面。

居民医社保:只缴交两险,医疗和养老保险,只保障基础需求。

三、医保情况 两者比较大的区别主要体现在医保缴费上,大保以北京为例:

一年下来,两者医保缴费相差了十几倍。但是多缴多得,两者的待遇差别也不小:

职工医保有个人账户,可用于就医、购药使用,而居民医保没有个人账户。

职工医保达到条件,就可以办理医保退休,终生享受医保的退休待遇。而居民医保没有退休的说辞,年限也不能累计。

职工医保报销福利更好,如果遇上住院等巨额花费,职工医保会报销得更多。而居民医保比例会低一些。

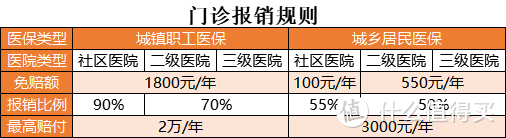

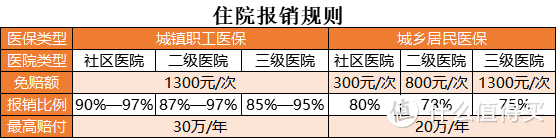

大保还是以北京为例,我们来看一下门诊和住院两种情况下,两类医保分别能报销多少?

很明显,职工医保的报销比例、最高赔付额度都要比居民医保高,但是相应的报销门槛也会更高一些。 不过大家可以去计算一下,居民医保在小额花销上其实是可以报销更多的,但是如果遇上大的医疗支出的话,那职工医保的报销力度是明显要大得多的。

四、养老保险情况

职工养老的退休年龄区分女工人50周岁、女干部55周岁,男性60周岁;居民养老不分男女统一60周岁。 居民养老保险是按档次来的,从几百到几千不等。 职工养老和居民养老的养老金计算公式不同,同样按最低标准缴交,职工养老核算出来的养老金远高于居民养老,并且退休后职工养老的调整幅度也高于居民养老。

所以,综上情况来说呢,肯定是买城镇职工社保最好。虽然交钱更多一些,但是后期的福利待遇也会更好。 那讲清楚了职工社保和城乡社保的区别以后呢,大保还要跟大家同步一个跟每个人 息息相关的信息——医保新规推行。

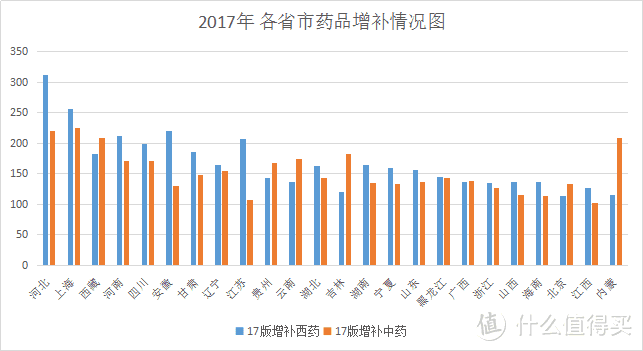

因为新冠疫情救治和企业减负的政策,近期国家医保资金使用额简直就是在呈倍数增长。所以国家后期必定要“缩衣节食”,来弥补这笔花销。而目前,这个“缩衣节食”就体现在医保新规上。 在2017版医保目录出台后,大部分省市都积极下发了地方医保目录,增补的中药、西药数量均不少,不仅给消费者带来很多实惠,对药企来说也是一件好事。

但是这样的情况马上就要成为历史了。 去年国家医保局正式下发2019版国家医保目录,在“明确地方权限”一项提到:

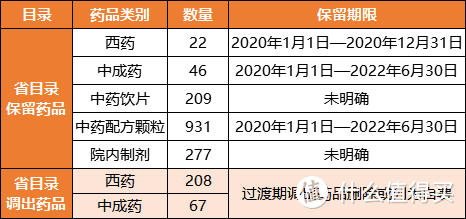

“对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化”,“各省应优先将纳入国家重点监控范围的药品调整出支付范围”。 大保以率先公布了《过渡期保留药品目录》的江西省为例,有几点大家可以重点关注参考一下:

建立《江西省过渡期保留药品目录》,包括超出《国家新版目录》的22个医药和46个中成药,明确保留期限。

国家重点监控药品一次性退出目录。

各定点机构须在3月15日前完成信息系统维护和调试,自3月20日起,《国家新版目录》和《江西省过渡期保留药品目录》以外的药品,将不再享受医保报销。

按照规定,各地增补品种将在3年内,分别按照40%、40%、20%的比例进行清除。但是从目前疫情消耗来看,大保觉得不排除各地大于比例清除,加快增补品种调出目录的情况。

那这样的政策对我们普通老百姓来说有什么影响呢? 其实影响是很大的。新版医保目录有很多局限的地方:

能全额报销的药品少,仅有1.6%的药品纳入医保报销范围;

使用医保报销有额度限制;

无法弥补因疾病造成的工作收入损失等等。

地方医保品种逐步移除后,意味着我们可以报销的药品减少了,以前可以报销的,现在可能需要自费,以后就医压力会更大。

但这次药品目录调整,也有好的方面,比如对部分药品限定了支付范围,重点包括抗生素、营养制剂、中药注射剂等类别的药品。以保证医保资金的合理使用,减少患者的不合理支出。

更好地满足人民群众的临床疾病防治的需求,促进临床合理用药是此次医保目录调整的重点。

另外,还有很多抗癌药进入医保目录,对于患者来说是福音,我们在之前的文章里有讲过《国家出力,自己远谋,才能1+1>2》

医保不断改革调整,说明我们国家对人民保障越来越精细化,这是好事。

但是中国人口数量巨大,医保的国家福利性质注定了它只能足够广的覆盖人群,而不是提供充足的保障范围,“保而不包”就是医保的局限。

所以,大保一直跟大家强调社保+商业医疗险互补的重要性。 一场大病下来,医保报销总会有很多限制。但是一份百万医疗险,一年只要几百块,保额却能做到200万,甚至600万,覆盖医保报销后剩下的风险绰绰有余。

所以通过这次医保改革,大保觉得我们更重要的是通过这一事件,学会应对人生中各种各样的健康和医疗风险,也能明白社保给我们的保护不可能面面俱到,我们终要“自保”才能无忧。

bozhai

校验提示文案

bozhai

校验提示文案