232

134

理财产品都垮了?这种产品能保本,还能稳定上涨

2020-12-21 20:26:42

0点赞

3收藏

0评论

创作立场声明:纯科普

年轻人赚钱不易,却面临多种多样的爆雷风险,实在是太让人心疼了。

因此,今天我想跟大家聊聊保本理财。

为什么我们需要保本理财?

顾名思义,理财是打理个人财产,主体是“财”。

也就是说,得先有“财”,才产生理财需求。

如果你现在没有收入,所有花销都要靠他人维持,那就不需要考虑“理财”。

或者你刚刚参加工作,入不敷出,没有多余的财,那也不需要理财。

去掉这一部分人群,其他的有剩余收入的成年人,理论上都有理财需求。

而理财方式又有很多。

市场上常见的有股票、基金、期货、银行存款、保险、国债等等。

不同的理财方式,收益率不同,风险也不同。

选择哪一款,跟个人的风险承受能力有关,也跟你对未来的规划,以及肩膀上的责任有关。

但是,不管怎样,大家都有一部分资产需要绝对安全地保存,以应对人生下一阶段的必然支出。

并且,还希望在通货膨胀的大背景下,也能产生点收益,不至于贬值。

因此,有很大部分的小伙伴,都需要保本理财。

目前,能保本的产品,也就是完全无风险的资产,有三种。

一种是银行存款,一种是国债,另一种是保证利益的保险理财。

先说银行存款。

银行存款的意思是说,你把钱直接存进银行里,不进行任何投资。

因为《存款保险条例》明明白白规定了,存款保险实行限额偿付,最高偿付金额为人民币50万元。

也就是说,你胆子小的话,在一家银行存的钱只要不超过50万,出现任何极端的情况都能拿到全额赔付,国家会给你兜底。

银行存款分为定期和活期两种类型。

通常来说,活期存款收益率低,但胜在流动性好。

未来随时可能有支出的小伙伴,买银行活期存款的还是蛮多的。

但定期存款受到的青睐,这几年越来越少了。

原因是它不仅流动性差,收益率也越来越低。

最新公布的各大银行定期存款年利率,不管是一年期、两年期、三年期还是五年期,年利率都不到3%。

第二种是国债。

因为由财政部发行,背靠国家信用,国债在安全性上也可以保证。

国债的种类很多,普通人常接触的国债一般有两种。

一种是储蓄式国债(又分为凭证式和电子储蓄式,收益率相同),另一种是记账式国债。

目前,大家买的比较多的是储蓄式国债。

一般来说,储蓄式国债一年发行一次,但今年受疫情影响,国债利率目前还没有公布。

但是呢,我们可以看一下近几年的储蓄式国债利率,作为参考:

储蓄式国债里,凭证式是到期还本付息,电子式是按年付息,怎么选呢?

我们举个例子,假设2019年各买1万元,持有到期5年,那么对应的现金流和内部收益率如下:

可以看到,电子式国债的平均复利是4.27%,而凭证式国债的复利率是3.95%。

利率水平都不低,电子式相对更高。

因此,5年内保本理财的话,储蓄式国债中的电子式储蓄国债,是非常好的选择。

但是如果更长的时期,就只能买记账式国债了,收益会低一些。

比如十年期的,票面利率是3.29%,按半年付息,收益率不算高。

最后一种是保证收益的保险理财。

这里我们要注意一下保证收益,像大家最常接触的万能险、分红险、投连险,收益其实都不确定。

真正保证收益的理财型保险,是增额终身寿和年金险。

这两种保险,现金价值如何增长、收益如何领取,都明明白白写进合同,没有任何不确定的部分。

以往我推荐大家买年金,现在更建议买增额终身寿。

如果是五年以上的保本需求,它是目前我最推荐的产品。

它有两个明显优点:

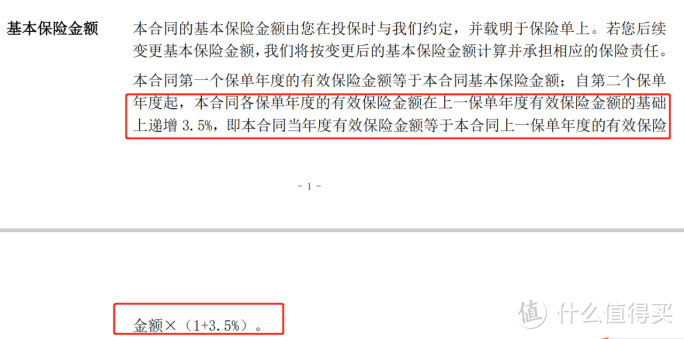

(1)3.5%年化复利递增,终身稳定增值

增额终身寿险最重要的一个特点,就是随着时间推移,保额会递增。

以某款增额终身寿为例。

它的基本保险金额每年递增3.5%,而且是复利增值。

并且现金价值也会复利递增。

长期来看,储蓄效果非常可观。

(2)灵活性高,可随时加保、减保或退保

增额终身寿险,本质上就是一个具有特殊功能的、稳健增长的理财账户。

投保一段时间后,可以根据自己的需求来减保取现。

没有次数限制,也没有领取时间的限制。

甚至减保也没有任何手续费。

只要符合规则,你可以在人生的任何时间点,比如子女教育、个人养老时,随时申请减保。

没有取出的那部分钱,还可以继续按3.5%的复利增值。

前两种很好理解,在银行都能操作。

买的时候去银行办理,等到期之后,再去银行把钱取出来。

只有第三种的增额终身寿,要稍微复杂一点。

它具体是怎么进行复利增值?适合哪些场景呢?

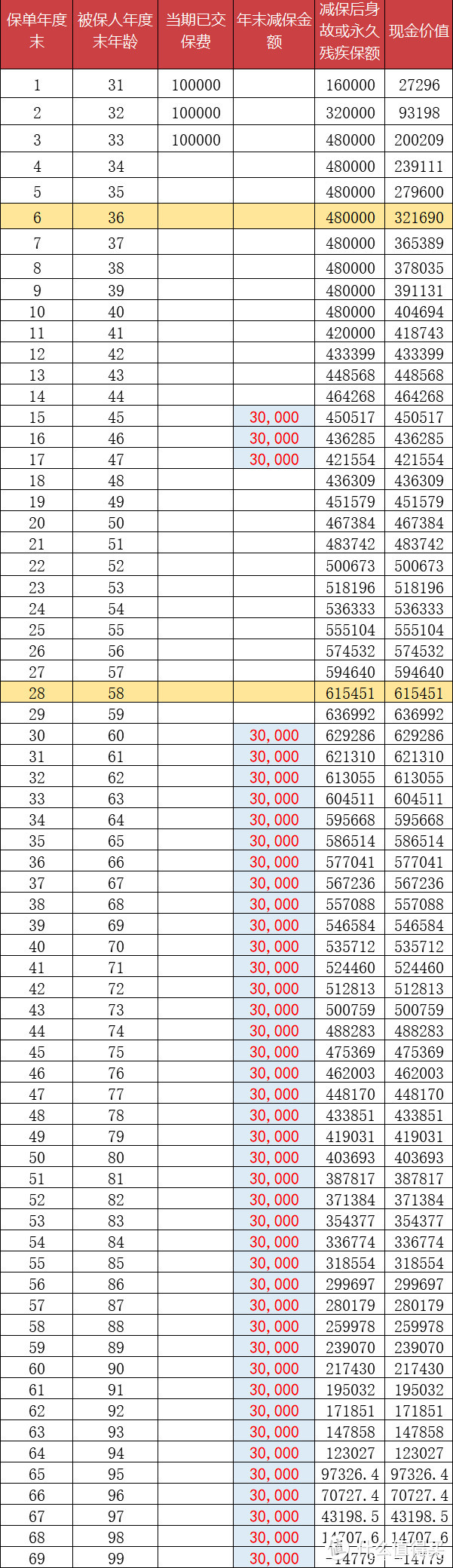

我找了一款代表性产品——和泰增多多,给大家演示一下。

直接举例。

30岁的老王,事业发展顺利,手里也有一些闲钱。

想着以后孩子上大学结婚,还有自己后期养老,肯定要用钱。

于是决定给自己提前投保一份和泰增多多,每年交10万,连续交3年。

来看它的利益演示表。

(表格中,现金价值代表退保可以取出的金额)

可以看到,在第6个保单年度末,也就是老王36岁的时候,现金价值就超过了已交保费。

也就是说,此时退保,老王就不会有任何损失。

再往后,就是老王资产不断复利增值的过程。

来看它的收益:

在老王50岁时,增多多现金价值为570702,IRR为3.44%,单利为4.51%。

如果他此时选择退保,本金基本上翻了个倍。

在老王60岁时,增多多现金价值为805024,IRR为3.46%,单利为5.61%。

如果他选择此时退保,本金变成了2.6倍左右。

如果他一直持有,这笔钱就能一直按照接近3.5%的复利持续上涨。

等到老王100岁时,增多多的现金价值为3184646元。

这个时候去退保,本金几乎翻了10倍。

这就是复利的魅力,当前把相对满意的收益率锁住,那么未来的几十年里,不管市场怎么变化,我们的收益都能固定下来。

这个产品还有一个优势是可以加减保。

我们设想一下,在当前利率不断降低的环境里,十年后的银行存款利率可能连2.5%都不到。

但买了这款产品的话,就可以通过加保,让未来的钱仍然享受今天的收益。

这是钱完全不取出来的情况,当然,这并不现实。

老王期间肯定要把钱取出来一部分,应对日常的消费支出。

不用担心,增额终身寿还有一个优势,就是灵活。

如果老王期间需要用钱,可以减保取现一部分,剩余部分继续复利增长。

我们再假设老王到45岁,小孩要读大学。

每年需要3万块钱学费,那么老王就可以在45-48岁时,每年从增多多里取3万。

到老王60岁了,基本上就没了收入。

养老金应该不太够,就每年再从增多多里取3万块补充一下生活费。

我们再看一下此时的利益演示表。

根据利益演示,老王在45岁-48岁期间每年取3万,60岁往后也每年取出来3万。

他可以连续取到98岁。

但如果老王没活到98岁,比如说在82岁时身故,保单剩余的现金价值还可以用作资产传承。

老王的孩子可以把剩余的保单价值取出来,一共有37万多。

总结一下,一张保单,30万块,就完成了孩子的读书规划和自己的养老规划。

并且,以上所有的收益,都是白纸黑字写在合同里,100%确定的。

中间有其他的需求或计划,也可以随时进行调整。

以上三种方式,都是目前阶段真正能做到保本的理财方式。

各有利弊,因此也有各自的适用场景。

最后再总结一下:

银行理财的话,不管是定期还是活期收益率都比较低。

但活期的流动性相对高,如果对流动性要求比较高,买它很合适。

国债的收益率不错,不过只限于3年或者5年期的。

但是它的流动性不高,必须是3年或者5年不用的资产,才适合买。

而增额终身寿险更适用于5年期以上的保本理财。

并且时间越长,能享受到的复利收益就越大。

流动性也不错,可以随时加保、减保或者退保。

如果有长期的资产规划,买它非常合适。

人到中年,迫不得已。

不仅要考虑养娃的花费,还得规划自己和家人未来的养老。

因此,理财规划不得不做。

上面提到的三种方式,都是我给大家挑出来的保本理财方式。

大家该调整的调整,该规划的规划。

早点正视肩上的重担,未来的路会更好走。