10

29

百度互助计划宣布下线,互助和保险到底该如何选择?

2020-08-20 16:37:10

0点赞

1收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

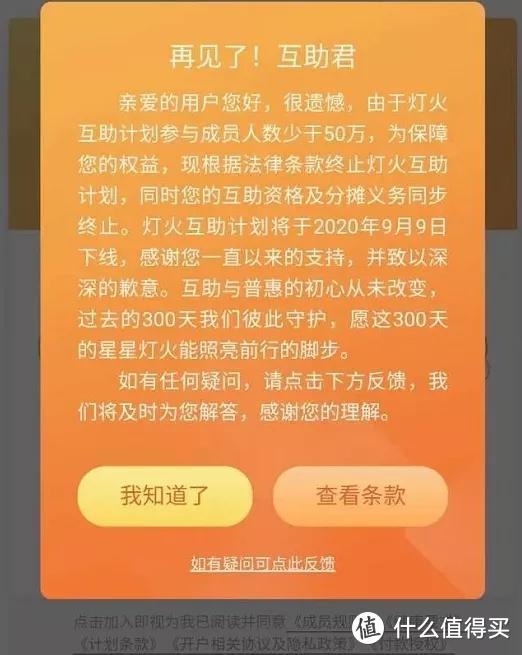

最近,百度灯火互助发布公告:由于参与成员人数少于50万,为保护用户权益,将依法终止灯火互助计划,并于9月9日下线,同时将互助资格及分摊义务同步终止。

印象里,百度灯火互助上线时间不长。

没想到还没听到它发力的消息,居然就先看到它下线的公告了。

百度灯火互助计划

查了下,去年11月上线的,还没满一年,上个月才开启了第一例分摊。

唏嘘不已。

互助计划算是近些年的蓝海项目,许多互联网巨头纷纷入局,并通过网络互助计划实现了低成本获客的目标。

百度也是流量大厂,虽然近年一直被唱衰,但瘦死的骆驼终究比马大。

然而蓝海变红海,在网络互助巨头的对决中,百度却成了第一个掉队的。

在上线一周后,仅有约2500余人加入计划,上线一个月后,会员不足1万。

其实,在百度灯火计划之前,已经死掉了很多网络互助计划。

百度的灯火互助计划不是第一个死掉的互联网互助项目,也不会是最后一个互联网互助项目。

网络互助说起来也很简单,就是一种抱团取暖分担风险的方式。

再说直白一点就是平台组织一帮人,收取一点管理费,这帮人里有一个生病了,大家一起去分摊。

这种模式能有效降低每个人的风险成本,让用户以很低的成本获得类似保险的保障。

说白了就是很省钱。

但是网络互助计划也并非这么简单。

尽管保障和保险类似,但是保险和互助计划还是有很大区别的。

互助计划的起源

不知道大家有没有听说过摔盘子的故事。

有一家高级餐厅,餐具非常昂贵。

如果有服务员不小心失手把盘子摔碎,那这个服务员这个月的工资得被扣掉一大半,而且还可能被开除。

大家每天都战战兢兢,生怕自己会失手摔碎了盘子,但往往越害怕越出错,每年还是会有人打碎盘子。

直到有一天,一个聪明的财务发现了这个问题,于是他对服务员们说:你们可以每年交一点点钱给我,我把这些钱集中起来,以后再有人打碎盘子,就从这些钱里面扣,这样你们就不用再担心了。你们交的这些钱有剩的算我的,不够赔我贴钱。

后来,餐厅来了一个聪明的厨师长,聪明的厨师长提出了新的办法:财务每年收的钱,似乎要比赔偿的钱多。不如大家自己互相帮助,有谁摔碎了盘子,你们就一起平摊盘子的费用。我来帮大家组织,只需要收取一定的管理费。

我们可以把财务的方式理解为保险,把厨师长的方式理解为互助计划。

互助计划的优点和缺点

相较于保险,互助计划的优缺点非常明显。

最显而易见的一个优点就是降低了风险成本。

说白了就是便宜。

就拿相互宝举例吧,目前相互宝均摊费率每年最高188,而你用188买重疾险,就很不现实。

但它的缺点也很明显:不确定性。

互助计划是随时可以变更规则的,而且变数很多。

没有凑够人,互助计划就下线了。

公司倒了,互助计划也就不存在了。

而且,互助计划可以随时调整计划条款、平摊上线等内容。

而一般重疾险是用一份合同锁定保障期内所有的东西,包括病种、理赔条件、费率。

比如说目前的轻度甲状腺癌,相互宝以前是赔5万,现在不赔了。不管你什么时候加入的,理赔得按现在的规矩来。

而保险就不一样,现在轻度甲状腺癌已经被踢出重疾,但是如果你之前买的保险没有对甲状腺癌作出区分,它就按重疾赔你。

我说这些不是说这些互助计划不好,相反,我觉得这些互助计划非常好。

因为它算是一个公益性的东西,给了很多裸奔的家庭一份保障,真真切切地帮助到了许多家庭。

只是目前它还并不完善,它可以作为保险的补充,但是代替不了保险。

如果资金紧张,可以用互助平台暂时过渡一下,如果想要更好的抵御各种风险,还是得做好周全的保障计划。

最后,贴一个我的憨憨朋友对相互宝的评价逗大家笑一下。

顺便再总结一下:

互助计划很好,比保险便宜,有身体条件最好选个大公司的加入一个,因为大公司的互助计划相对来说没那么容易夭折。

但是所有的互助计划变数都很大,连百度这种巨头公司出的互助计划也没撑到一年没到就凉了。所以互助计划只能作为补充保障,做好周全的保障计划才是正经事。

关注老端说险,带你认识保险的另一面,解决你的保险问题。

如果你有关于保险的疑问,欢迎在留言区里告诉我。