293

178

2020年定寿榜单|6款成年人的必备搭档,都在这了!

2021-01-04 21:02:08

0点赞

3收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

今天要给大家盘一波被业内人称为象征“爱和责任”的险种---定期寿险。

说到这个险种,大家首先要明白,定期寿险不是为自己买的,而是为家人买的。

它的实用价值是在于自己身故或全残时,家人能够拿到一笔钱帮助整个家庭渡过人生中最残酷的阶段。

这笔钱买多赔多少,80万、100万、300万......

而判断自己是否需要这类险种也很简单,看一点即可,即如果家里缺少了自己的收入,未来的生活会不会比较艰难,如果困难越大,就越需要配置。

今天,多多就重点给大家介绍一下,最近更新的定寿险种保障如何?

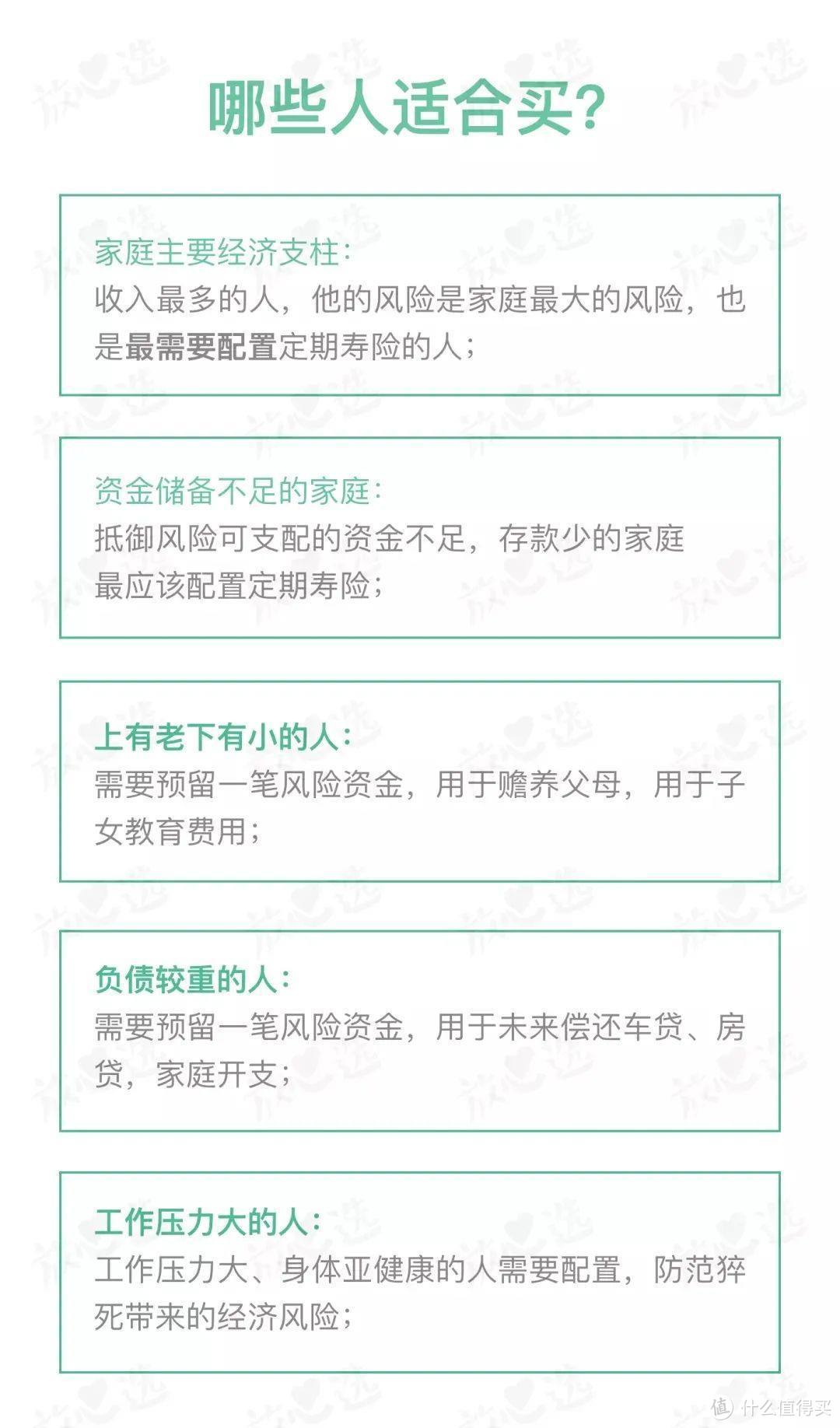

一、定期寿险适合哪些人群?应该如何选择?

1、这5类人群,适合配置寿险

多多总结了以下5类人群,是当前最为需要寿险保障的:

可以看出,以上人群都拥有一个共同特点,即家庭责任重,上有老下有小,压力大,对未来易焦虑,一旦发生重大的人生变故,整个家庭都会受到致命的打击。

2、定期寿险如何选择?

寿险的保障、理赔非常简单粗暴,挂了/全残就赔,所以挑选要素非常简单,主要可以看这4点:

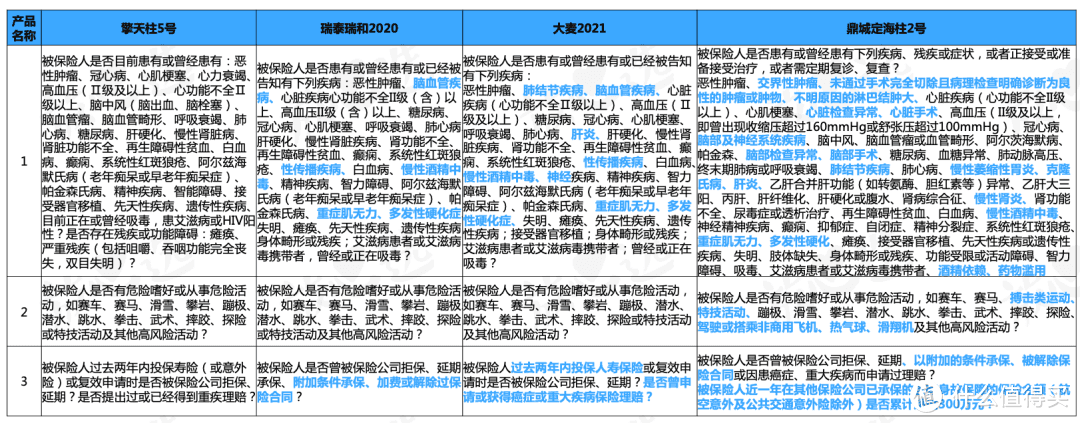

健康告知:决定了「哪些人能买」,越宽松越好。

一般来说,除了有癌症、抑郁症、艾滋病的买不了之外,像消防员等高危职业部分产品也买不了。

免责条款:决定了「怎么死不赔」,要求越少越好。

通常情况下,免责条款最少的只有3条:杀人骗保、犯罪、2年内自杀。

保费和保额:决定了「性价比」,花同样的钱,保额越高越好。

增值权益:属于锦上添花,比如后期可以增加保额、被保险人轻症/重疾豁免。

理论知识说完之后,给大家上榜单,看看目前推荐的几款产品:

二、盘一盘,这6款定寿怎么样?

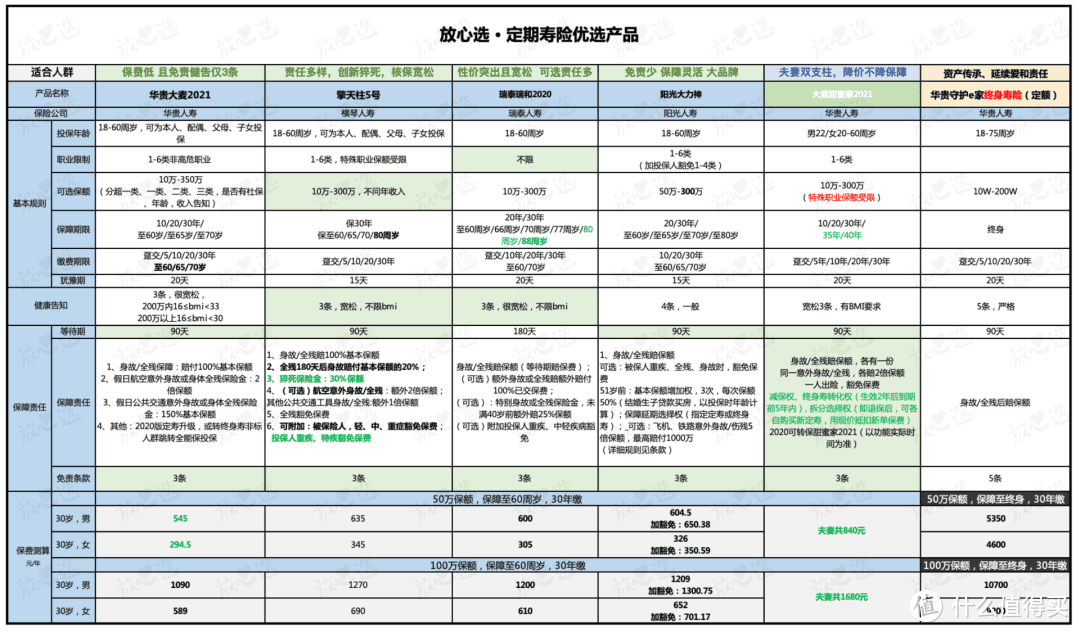

之前给大家推荐过定寿榜单,现在有所更新:

简单说下更新情况:

大麦2021作为延续大麦系列IP的最新当家花旦,扛起保费低高性价的大旗,关键是免责、健康告知都没缺憾。身体异常的可转投「全能保」,购买2020的可转升级2021。

擎天柱5号,目前超能打且灵活定寿,含猝死责任,投保限制条件少,少见的可附加豁免。

大麦甜蜜家2021,降价12%,保障不变。

对于投保甜蜜家2020的朋友,后续保司提供免健康告知和等待期转2021的操作入口。

当然,其他的几款产品也很不错,让我们逐一了解。

1、保费低性价比高:华贵大麦2021

最高可买350万保额的华贵大麦2021定期寿险,保额更高,责任更丰富,保费更低廉,健康告知更精简!

产品亮点:

最高可投350万保额,非高危1-6类职业可投,责任简单,价格便宜;

健康告知再精简,核保易过更省心,甲状腺、乳腺结节都能买;

非标体还可转保大麦全能保:Ⅱ型糖尿病、慢性乙型肝炎、高血压、甲状腺癌这四种疾病,回答相关问卷后,即可有机会投保,并根据问卷确定费率。

免责条款仅3条,出险获赔概率更高;

新增节假日公共交通/航空意外额外赔付,算是额外一个附赠吧;

免健康告知可享定寿、终寿转换权,这是一大IP优势,大麦2020的小伙伴可转换升级啦!

缺点:对体重BMI、所在城市、收入和保额有一定限制。

2、保障责任多样、投保限制少:擎天柱5号

综合极能打的当家定寿:

亮点如下:

不限BMI,1-6类职业可投保,不问收入,健告仅3条,市场仅有的投保宽松产品;

全残后保单不终止,保费还豁免,再身故额外赔20%;

可选交通意外身故全残额外赔付,最高可赔960万,非常适合出差人士;

支持投/被保人双豁免,多重保障,非常贴心;

猝死额外保:线上定寿首创责任,猝死额外赔30%;

可加保:不过问既往投保寿险保额;

适合白领、IT、经常熬夜加班的,或者多有交通出行的朋友,非标体支持邮件核保,追求保障全就选它。

3、不限制职业、核保宽松:瑞泰瑞和2020

较突出的在于不限制职业,不问BMI;

一直保持着健康告知宽松的特点,不问乙肝、结节等。当然,免责3条,健康告知3条也是必不可少的;

保费相对较低,但是也要注意等待期180天有点长了;

可作为高危职业人群的一个选择,另外可保至88周岁,在定寿里保的很久了。

4、大品牌高性价比产品——阳光大力神

在大公司产品中极具性价比啦,和之前的大麦2020保费相近;

可附加被保险人豁免:重疾、轻症豁免后续保费是个不错的点;

有保额增加权,3次,每次保额50%(结婚生子贷款买房,以投保时年龄计算);

有保障延期选择权,后续预算充足了可指定保障更久的定期寿险或终身寿险。

5、甜蜜家2021——夫妻投保首选

支持的职业类别很宽泛,1-6类职业都可以投保。

保持了夫妻互保的特色,如果夫妻两个人因为同一意外原因导致身故或全残,可以分别给付200%的保额,相当于两个人可以拿到400%的保额。而如果其中一人身故除了赔付基本保额以外,还可以豁免逾期未交的保费;

产品只要生效两年,或者是两年以上剩余保险期间在5年以上的,可以免健康告知转换成终身寿险,或者是拆分成相同保额的独立寿险,这也就解决了万一夫妻离婚这张保险怎么办的问题。

缺点:最高只能保到70岁,缴费期限有所限制;

6、定额终身寿——华贵守护e家终身寿险

这是一款终身寿险产品,其价值更像是一笔资产,相当于前期交的保费为未来准备一笔可以确定的财富,传承给下一代。

投保500万以上保额可联系信托,指定安排如何发放保险金。一定程度,给孩子的未来提供了一个解决方案。适合家底丰厚、且基础保障配置比较到位的人群来投保。

因为100%确定能赔,所以保费往往要比一般寿险贵上许多。

钱多多唠叨

要提醒一句,寿险是个很特别的险种,一般是被保人离开人世才能拿到这笔钱,所以投保后,切记把保单给家人看一看,并放到都能找到的位置,以免错过理赔。

最好能及时整理自己的保单,并同步给家人,否则也容易错过续保和续费。

(如果还有其他问题,可以留言区问我,也可以右上角点击+关注,给我发私信)