43

63

癌症多次赔付?噱头还是良心责任?

2019-05-05 13:49:00

2点赞

18收藏

14评论

悄悄告诉你,假期就这样结束了哦,有没有很吓人

上回书咱们说道,保险公司对于重疾险产品责任的探索——住院关爱津贴和疾病终末期保障!

这回咱们就说说大家非常关心的癌症多次赔付!

关于癌症在重疾险中所占的比重,小胖今天就不在这里赘述了,但是有一个我们不得不接受的事实就是从80年代我们的谈“癌”色变,到如今的带“癌”生存,对于我们来说,大多数的癌症已经不是绝症,更多的是一种慢性病!

彻底的治愈癌症,目前还办不到,与癌症一起生活,或许才是常态!

为了应对“与癌症一起生活”的情况,保险公司在重疾险的基础上,开发了癌症多次赔付的产品。

不同于重疾多次赔付,癌症多次赔付比价简单,在满足一定的条件的情况下,癌症二次甚至三次赔付!

(注:保险合同中一般写的是恶性肿瘤,小胖方便表述,文中全部写为癌症)

今天咱们就说说这个“癌症多次赔付”

1:间隔期

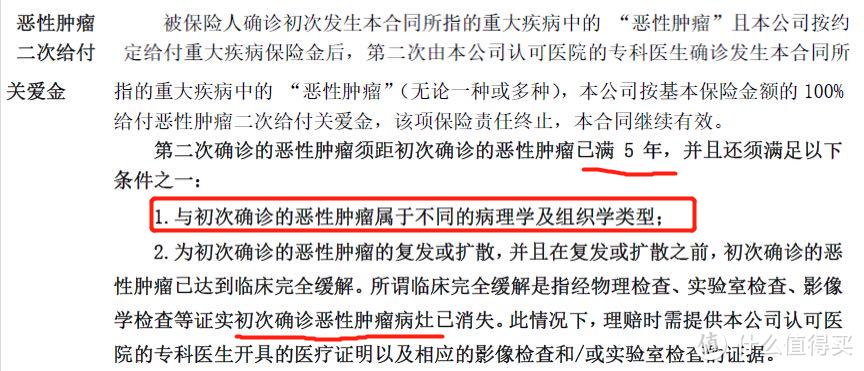

癌症的多次赔付,对于赔付时间也是有限制的,并不是今天确诊一个部位癌症,明天又确诊了另一个部位的癌症们就会马上赔付的。

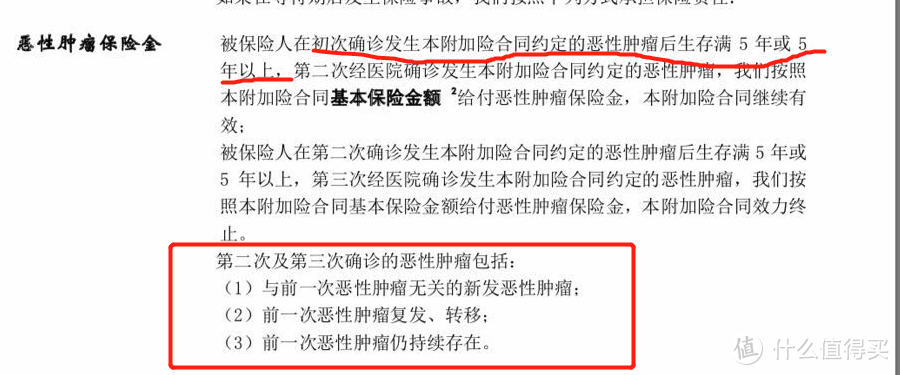

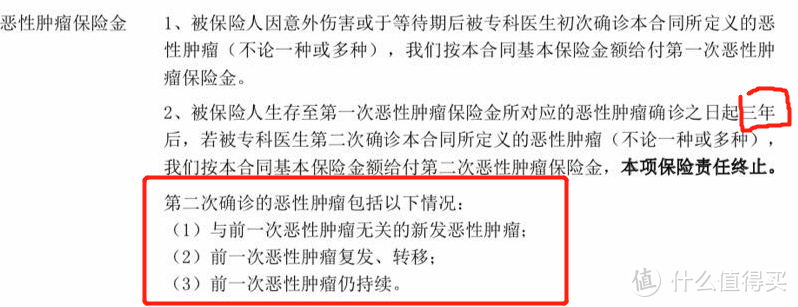

目前来说,市面上很多癌症多次赔付的间隔期是5年,少部分产品是3年。

不用说,肯定是间隔期3年的比间隔期5年的好一些!

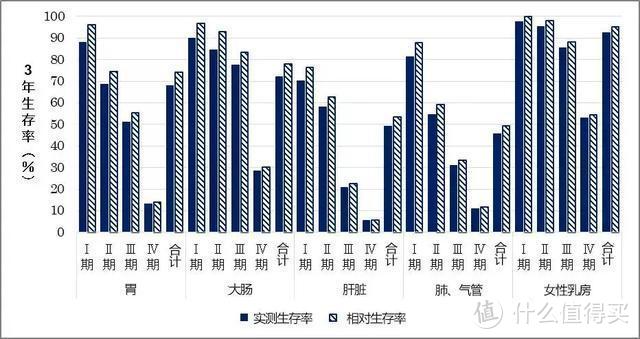

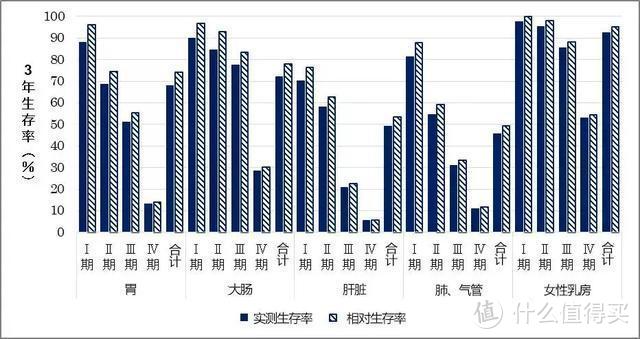

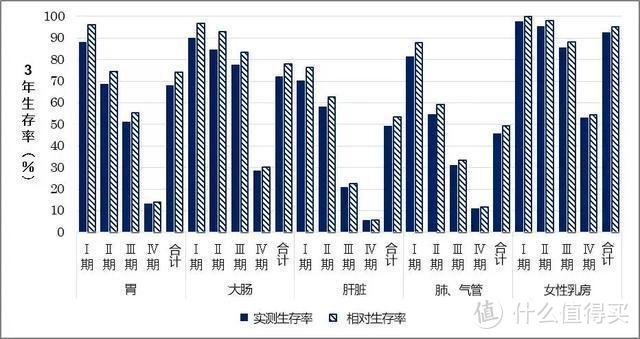

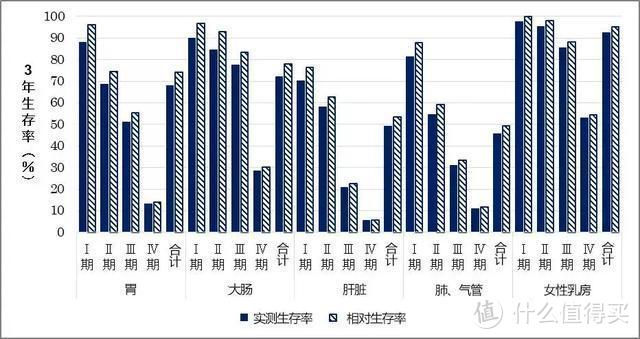

目前小胖可以找到的的数据就是日本国立癌症研究中心公布的日本癌症生存率,其中癌症3年实测生存率为66.3%,相对生存率总体为71.3%,5年实测生存率为58.5%,相对生存率为65.8%(中国5年癌症相对生存率为40.5%)

注:

实测生存率:实际确诊患者的生存比例,任何原因导致的死亡都被计算在内的生存率。

相对生存率:排除癌症意外的原因造成的死亡等影响。

2:赔付门槛

比较好的赔付条件是:不限癌症复发、新发、转移、持续

而不是设定理赔的门槛,要么不赔复发,要么不赔转移,要么一定要临床缓解才赔。

毕竟有条件的赔付,其实大大的提高了理赔的门槛,使得“癌症多次赔付”这一责任的噱头大于实际。

这样对于消费者是不利的!

3:责任启动有门槛

部分产品在癌症多次赔付责任上是有要求的,必须要求第一次得过癌症之后才会启动!

比如,小明购买了小胖举例的这款产品,第一次小明因为急性心肌梗塞理赔了一次重疾,第二年,小明检查出了甲状腺癌,那么这个时候保险公司是不会赔付的,必须等到5年之后,小明再次得了癌症才会赔付。

此类情况多见于仅仅只有癌症多次赔付的重疾险。

接下来小胖就为大家呈现几种常见的癌症多次赔付的责任,让大家在选购的时候能够更好地分辨:

第一种:毫无诚意的癌症多次赔付

这一类产品的癌症多次赔付就是一个噱头,意义不大,纯粹就是看着好看点

上述的两个例子在小胖看来就是没有什么诚意的癌症多次赔付责任。

A:间隔期5年,时间太长

B:赔付条件比较苛刻,要么是新发,要么必须是已经达到临床完全缓解的复发或扩散!

C:理赔有限制,必须第一次是癌症才能启动癌症多次赔付的责任

这类型的产品,如果是特别在意癌症多次赔付的责任,那么不建议选择。

第二种:诚意满满的癌症多次赔付

类似于这类型的,间隔期三年,无论新发、复发、转移、持续均可以赔付,且没有启动门槛的才是“真”癌症多次赔付!

注:第二次赔付的条件,简单来说得了癌症,只要是过了3年还活着,那么就可以赔付。

小胖说:

癌症多次赔付,是重疾险在保障责任上的进步,但是也需要分清楚什么样的责任是好的,小胖建议:

A:间隔期3年,不要5年

B:赔付没有门槛(不限新发、复发、转移、持续)

C:癌症赔付没有启动门槛

但是话说回来,虽然小胖这篇聊的是癌症多次赔付,但是实际上在选择重疾险的时候,需要综合考虑自己的需求以及预算等。

比如,癌症间隔期3年的产品肯定是要贵一些,那么这种情况,就需要结合自己的情况进行一定的取舍了。

如果自己不清楚怎么做,不要紧呀,小胖我一直都在~

欢迎随时找我呀

奇诺kiro

校验提示文案

果实88

校验提示文案

值友8864766778

校验提示文案

值友8864766778

校验提示文案

值友8864766778

校验提示文案

值友8864766778

校验提示文案

果实88

校验提示文案

奇诺kiro

校验提示文案