259

227

安全保障 篇一:挑战最便宜重疾险,它赢了……

2019-03-04 15:35:40

0点赞

4收藏

0评论

最近这段时间,百年人寿真是不消停。

先是赔付能力被曝不合格,再是守卫者1号下架,玛丽真的为百年人寿操碎了心。

担心啥?担心百年人寿剩下的重疾险也得走守卫者的老路——遭遇下架。

康惠保和康惠保旗舰版要是下架了,市面上性价比之王不是灭绝了?

玛丽以前觉得肯定是的,只不过最近,复星保德信杀出个星悦重疾。心里顿时扎实了许多。

不对比不知道,一对比发现,星悦完全是冲着康惠保旗舰版来的。

星悦和康惠保旗舰版一样,都是主险搭配附加险卖的。附加险可选可不选,中症、特定疾病、身故等等,就看自己的需求了。

性价比方面,两款产品也有得一拼,剩下的,小超人一条条讲。

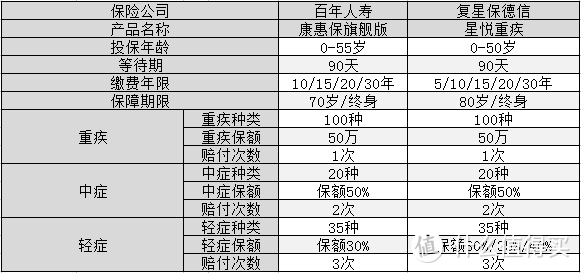

重疾保障

两款产品都保100种重疾,等待期90天,赔付1次。

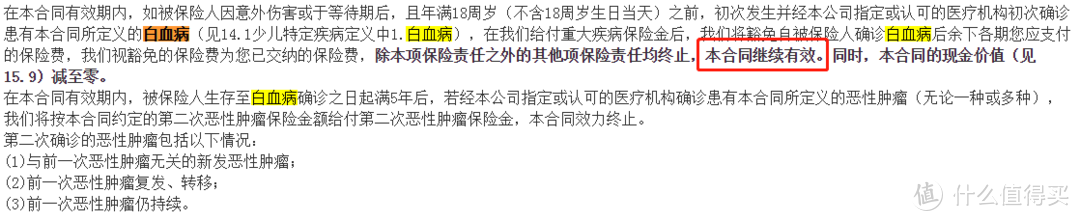

但星悦有一个条款,关于少儿白血病的第二次恶性肿瘤保险金。

假设小明在11岁时得了白血病,这时他会得到一次重疾保险金赔付,并且豁免后期保费。

如果5年后,小明再得癌症,他还能获得第二次重疾保险金。

这个条款很有意义,市面上其他保险基本都做不到,白血病在少儿人群中是高发疾病,5年生存率也能达到60%-80%之间。

但普通重疾险,在赔付一次白血病之后,合同可能就终止了,买其他重疾险也会有阻碍,基本买不到。

星悦解决了这个问题,加分。

在给孩子配置前,需要注意,这一点只适用于18岁前患白血病,18岁后不包含在内。

轻症保障

两款产品保的轻症种类和次数一样,差别在保额。

星悦的轻症保额分三个不同档,每次按照30%、35%、40%递增赔付,而康惠保旗舰版每次都是30%。

这点也可以给星悦小加点分。

中症保障

光看表格,两款产品依旧不分伯仲,都保20种中症,金额是基本保额的50%,都赔付2次。

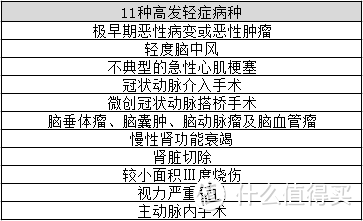

小超人之前说过,人体高发一共有11种高发轻症,一般重疾险的轻症都会把11种归在一起,一次性都保了。

但星悦把“轻度脑中风”,划定在了中症范围内,也就是说,如果想保这项高发疾病,必须得选择购买中症保障,不然,保障不全面,有风险漏洞。

所以小超人建议大家一定记得勾选中症保障。

特定疾病

特定疾病这一项选择,不是必须的,因为里面所有疾病,在重疾保障里都有,只不过选了这一项之后,得了指定重疾之后,可以多拿到30%的保险金。

换句话说,特定疾病中所显示的疾病发病率越高,那这个条款就对我们越有利。

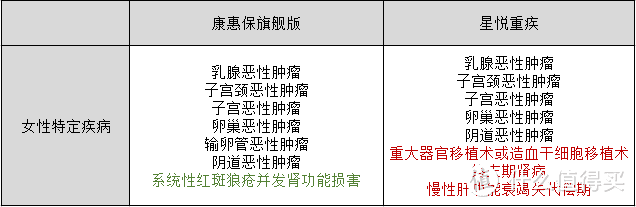

小超人把女性特定疾病拿出来做了对比,星悦重疾包含了终末期肾病、重大器官移植术或造血干细胞移植术两项高发疾病。

而康惠保旗舰版的女性特定疾病不包含6种高发疾病的任意一种。

显然星悦更良心一些。

另外,一个30岁女性,在50万保额,保终身,交30年,并且投保特定疾病的情况下,购买星悦重疾的价格会比购买康惠保旗舰版稍便宜一些。

对于男性,则是康惠保更加实惠。

特定高龄重疾保障

这一点是星悦独有的。

购买时选择这一项,在60岁后患条款中所含的特定疾病,可以多获得70%的保险金,加上原有的30%和基础保险金,也就是说在60岁患病可以获得200%的保险金。

这样的设计,一定程度上,解决了年轻时买保险,担心老年赔付货币贬值的问题。

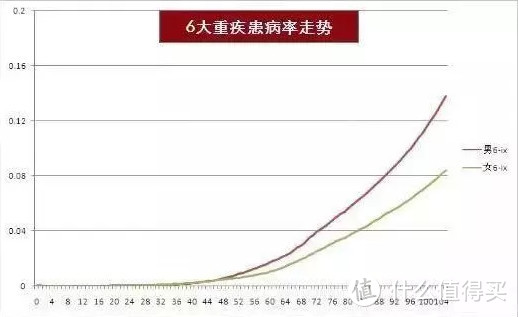

另外,我们要注意6大重疾患病率,是会在60岁以上暴增的。

所以这一项,也加分。

健康告知

除了一些基础的保障信息之外,投保时最需要注意的问题就是健康告知。

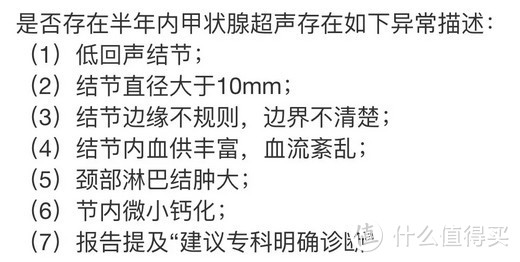

健康告知方面方面,星悦对甲状腺结节很宽容。比如甲状腺结节,只要满足这两种情况,就能投保星悦重疾:

甲状腺结节经过手术切除且治愈超过1年以上,术后病理结果为良性,无相关后遗症且甲状腺B超、甲状腺功能检查结果都正常。

至少每年复查一次甲状腺B超及甲状腺功能,且最近一次复查B超甲状腺分级TI-RADS分级为1级/2级。

而康惠保,即使有过被提及“建议专科明确诊断”,投保都有风险:

康惠保旗舰版也有优势,它对于乳腺结节更加友好。只要符合BI-RADS分级,就可以标准体投保。

这一点上,星悦的条件是:要求过去2年内无检查异常,5年内不能有住院史。相对来说更严格了。

总结

总结下来,小超人觉得星悦是一款完全可以和康惠保旗舰版PK的产品,不会输,甚至有想打败康惠保的架势。

适合星悦的人群很明确:

0-18岁少儿。

甲状腺结节首选,2级以下可标准体承保。

女性可选,保障全面,附加保障好,价格便宜。

最后,如果真要购买星悦,其中的男女特定疾病保障还是要加上,保费不会贵多少,但保额可以增加30%。

高龄特疾保障,预算足够也建议加上,毕竟最终获赔比例可以达到200%。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<