56

79

2019定期寿险测评,哪些产品值得买?

2019-03-25 10:38:48

8点赞

22收藏

0评论

寿险分成终身寿险和定期寿险

都是以人的死亡或者全残作为赔付的标准

终身寿险保终身,但价格非常贵

如果不是高净值人群,或家缠万贯者

还是不要轻易购买。

而定期寿险则非常适合普通人群

用定寿给自己的家庭预留一笔风险保障是非常有责任心的表现。

定期寿险的产品形态简单

但并不意味着简单就能挑得正确。

如何挑选一款适合的定期寿险产品,

主要看以下几点:

1. 价格

定期寿险是一种责任非常简单的保险,就是保各种原因的身故或全残,

所以同样的保障期限,同样的保额,同样的核保条件下,

可以直接选择最便宜的。

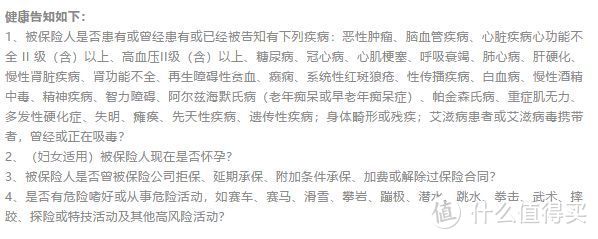

2. 健康告知

健康告知是准入门槛

健康告知简单意味着被保人获得承保的可能性越大,

通常来讲,对于身体条件不好的人群都会收取较高的保费。

3. 保障范围

所谓保障范围,主要是指身故原因。

比如“全残”和“高残”,一定是“高残”的保障范围更大一下;

同理,身故、全残原因有“意外+非意外”两项的,还有“意外+疾病”,而非意外的保障范围远比疾病广泛得多。

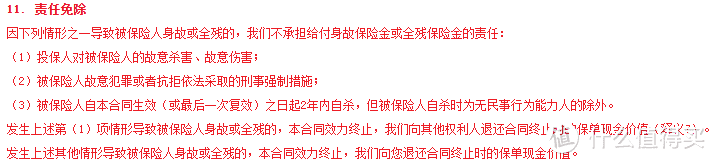

4. 免责条款

免责条款规定了投保人在哪些情况下会被拒赔,

对于被保险人来说,自然越少越好,才能提高赔付概率。

5. 犹豫期/等待期

不同的产品犹豫期也不同

一般来说在10-20天之间

犹豫期内退保是无任何损失的

因此犹豫期越长越好。

而等待期则是越短越好,

因为在等待期内出险保险公司是不赔的。

下面,十步就根据以上几条原则

测评一下目前市面上热销的几款定期寿险产品

废话不多说,先上表格:

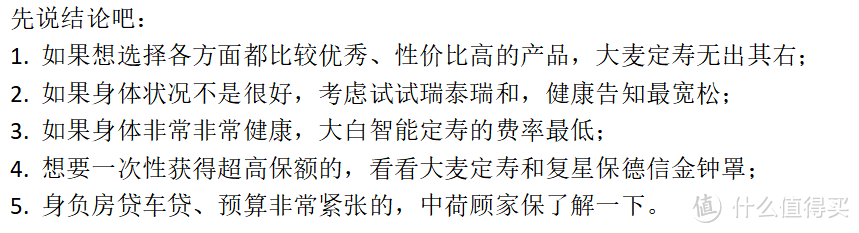

先说结论吧:

1. 如果想选择各方面都比较优秀、性价比高的产品,大麦定寿无出其右;

2. 如果身体状况不是很好,考虑试试瑞泰瑞和,健康告知最宽松;

3. 如果身体非常非常健康,大白智能定寿的费率最低;

4. 想要一次性获得超高保额的,看看大麦定寿和复星保德信金钟罩;

5. 身负房贷车贷、预算非常紧张的,中荷顾家保了解一下。

下面详细的拆解一下产品优缺点:

一、瑞泰瑞和定期寿险

优势

① 健康告知非常宽松。

可以说瑞泰瑞和是市面上健康告知最宽松的一款产品

乙肝大小三阳可保,甲状腺疾病可保,妇科等一般生殖系统疾病可保;

风湿、类风湿可保,息肉、肿块、结节类可保;

同时未问及住院史,治疗史;

因此对身体有恙人群非常友好。

同时线上核保不通过者还可以申请人工核保。

② 不限职业类别。

无论是海员、警察、高空作业者都可以投保;

没有任何职业限制,所有职业皆可投保

③ 免责条款少

只有三条,且是市面上保险产品最基本的要求。

④ 保障期限长

最高可选择保至88周岁

值得一提的还有瑞和定寿在等待期内身故可以返还120%的保费。

劣势

① 保费定价略高,相比于其他热销定期寿险,费率更高。

② 18 – 40 岁的人群,在北京、上海、广州、深圳、浙江、江苏累计最高投保保额 150 万元,其他城市可以投保 50 万。

二、华贵大麦定期寿险

优势

① 超高性价比

大麦定寿真的很便宜

便宜到什么地步呢?当初十步看到费率表的时候还以为保险公司搞错了

在当前市场上,核保和保障相近的情况下,

大麦的价格几乎是市场最低。

30岁男性投保50万保额保至60岁,

30年缴费每年仅需755元…

果然费率低才是王道呀。

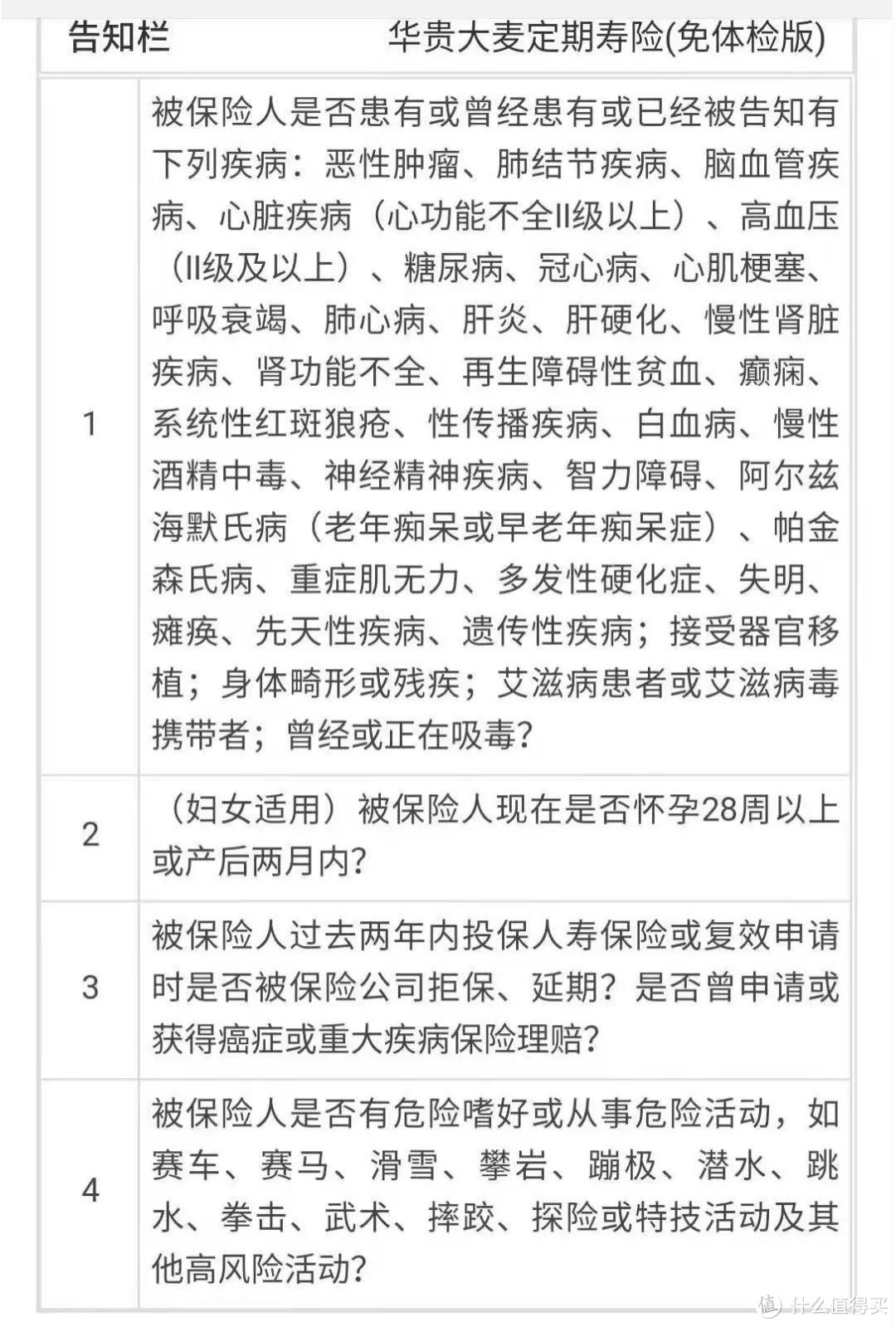

②健康告知宽松

大麦定寿的健康告知同样也很宽松,只有4条

没有询问BMI、乙肝病毒携带

没有询问甲状腺结节以及身体不明包块。

对于有高血压(收缩压160以内,舒张压在100以内),

乳腺结节、身体上不明包块肿块的人群,都可以投保!

宽松程度直逼瑞泰瑞和!

还带有智能核保功能 ~

③ 线上最高可投保300万保额

定期寿险的保额要覆盖家庭债务+子女抚养+ 赡养父母的费用

华贵大麦对于有社保的人群来说,最高可买到300万,无社保可达到200万

(限一类地区:北京、上海、广州、深圳、杭州、宁波、南京、苏州、成都、武汉)

不过能做到这样已经非常可贵了 ~

④免责条款

免责条款也只有3条,和瑞和定寿没什么差别,

对消费者非常友好。

⑤ 职业限制

1-6类职业均可投保,但是限制了高危活动。

劣势

大麦定寿在综合对比来看,

几乎可以称得上“最值得购买”的定期寿险

不管是性价比还是保障责任

都做到了“优秀”的水准

非要说有什么缺点的话,

投保地区有限制、华贵人寿的分支机构较少

不知道算不算是吹毛求疵呢?

三、大白定寿/大白智能定寿

大白定寿综合来看并无竞争力

十步就不详细讲解了,可以直接对比上文表格

值得一看的是大白智能定寿

优势

大白智能定寿主张“智能定价”,

就是根据用户提供的年龄、地区、职业、BMI值、是否吸烟等风险因素

将用户分为4类:一般、标准、优选、优选+,进行不同定价。

(费率上:一般>标准>优选>优选+)

如果是身体条件良好,不吸烟,BMI值非常健康的年轻人,

费率甚至比华贵大麦便宜近20%。

对于健康且预算低的人群来说,

保费低就是它的优势!

劣势

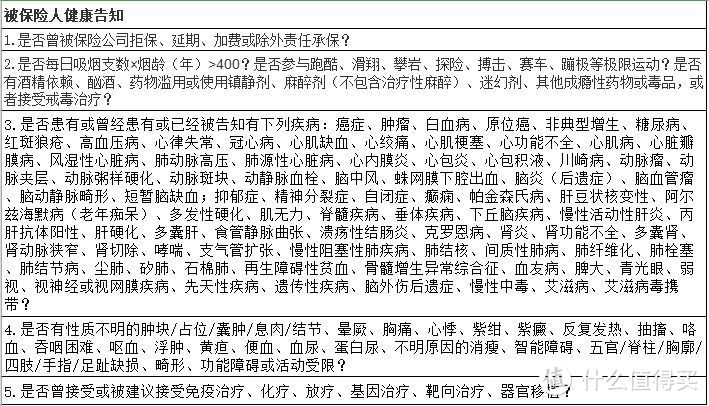

大白智能定寿的健康告知还是非常严苛的

病毒性肝炎患者、大小三阳及乙肝病毒携带者均不能投保本产品。

想要标体投保着实不容易~

免责条款有7条

也是市面上免责较多产品

投保年龄上也只有20-50周岁的人群

最后还有“地域歧视”:

假如投保地区在河南,那保额只有30万,甭管是不是优选+。

四、复星保德信金钟罩

优势

① 免体检额度高:

北京上海 18-40 岁最高可以直投 250 万,

广州、深圳、杭州、苏州、南京最高可以投保 200 万。

其他省会城市(不包含拉萨、乌鲁木齐、西宁)、直辖市最高可以投保 150 万。

② 有一定竞争优势

健康告知有5条,但算不上很严格,

乙肝大小三阳和肝炎都可以投保,价格比瑞泰瑞和要便宜。

免责条款相对来说比较宽松,有4条。

劣势

产品条款设计总体来说比较中庸,没有明显突出。

在健康要求方面,对很多女性特定疾病

(比如乳腺结节或包块、葡萄胎、阴道异常出血等)非常严格

五、百年人寿定惠保

优势

在同类产品中,定惠保的费率还是占据一定优势

尤其是对于吸烟人群,是一个不错的选择;

保障期限选择较多,可以根据自身需求,选择适合的期限。

劣势

定惠保的投保年龄为25~50周岁,年龄跨度相对较窄;

仅1-4类职业可投保;

病毒性肝炎患者、大小三阳及乙肝病毒携带者、体格指数BMII≥28者均不能投保。

六、中荷人寿顾家保

优势

中荷顾家保是一款减额定期寿险,就是保额会每年减少的定期寿险。

在国内,绝大部分人的债务来自于房贷,

但我们的房贷每年都会还款,所以贷款也是逐年减少的

减额定寿就是专门为背负房贷、车贷人群设计的产品。

这其中,每年缴纳的保费是不变的,但价格非常便宜。

普通定期寿险的年缴保费大约是减额定寿的两到三倍,

非常适合囊中羞涩的房贷一族。

劣势

健康告知非常严格,5-6类职业基本不承保。

并且如果生活在一线城市,房贷可能高达几百万,

仅仅购买一个减额定寿是不够的,所以传统的定寿产品仍然不能被代替。

总结

再给大家看一遍开篇的产品总结:

如果你很懒,这篇文章是直接拉到最后看的

而我也只能推荐一款产品的话,

必须认真地说,大麦定寿作为18年末最火的定期寿险产品

保额高、保费低、投保门槛低、责任范围广、等待期短,

对于定期寿险大家最关注的几个点,

大麦定寿都做到了很好的标准。

十步没有收广告费,都是实话实说,如有不服,欢迎指教。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。