131

80

没几个人能幸运的在梦中死去...

2021-06-17 11:55:44

0点赞

2收藏

2评论

早高峰的地铁就像是996青年还没清醒的噩梦。

极速掠过的广告牌发出斑驳的光线,拥挤的空间里,一张张面无表情的脸,以及睡眠不足造成的恍惚,营造出无声的不真实感。

只有时不时被踩到的脚在提醒我这是现实,不会出现釜山行里的僵尸。

和往常一样的早晨,和往常一样的没睡醒,但我看到了跟往常不太一样的景象,一位年纪很大的老人。

早高峰地铁上,老人是比较少见的,多数大爷大妈都默契的避开了小青年着急火燎上班的时间。

不过引起我注意的不是老人的年纪,而是他脖子上的挂牌——

上面详细的罗列了老人的姓名,住址以及家人的联系方式。

于是我的大脑提前半小时开始活跃。

我在想老人是不是曾经走丢过,会不会有阿尔茨海默症。

我甚至拿出手机打开地图,看老人的住址是否在这趟地铁沿线,如果他正在走丢进行时,我应该怎样送他回家。

好在,一切是我杞人忧天,老人在回家的地铁上睡得正香。

人总是怕老的。

一方面是心理上的力不从心,带来的自我挫败感。

一方面是生理上的各种机能减退,怕得大病。

我妈总说,年轻的时候不好好保养身体,老了各种病都会找上门。

我说那你年轻的时候爱穿秋裤吗?

她说不爱,这不老了就关节疼吗。

其实老一辈这种“现身说法”是有科学依据在的。

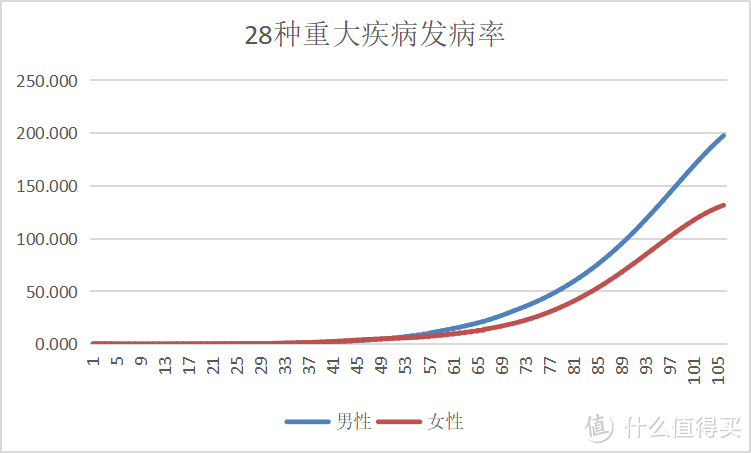

根据中国精算师协会发布的《中国人身保险业重大疾病经验发生率表》2020年版的最新统计,28种高发重疾随年龄变化的发病率如下图所示。

可以看到,从60岁往后,重疾发病率逐渐升高。

经常会有人说,最享福的死法就是寿终正寝。但现实生活中,没几个人能幸运的在梦中死去,老了不得病的人太少了。

家有一老如有一宝,说的是家里有个老辈人在,就好像有了主心骨,大事小情找老人商量一下,有他们丰富的人生阅历加持,问题就好解决多了。

但我觉得,这前面还得加个定语,应该说是身体健康的老人。

如果家里有一个患病的老人,不仅问题没人帮你解决,各种压力都会随之而来。

首先,看病需要钱。

其实我们父母这一代大多数人都有攒钱防老的意识,但老年人想攒点钱确实不容易。

不仅要提防那些卖假药送大米的骗子,还得考虑孩子压力大,总得填补点。

但退休金就那么些,普通工薪阶层一辈子想攒个十几二十万挺难的。

如果突然得了大病,一辈子的积蓄说没就没了,很可能还不够,如果子女也是普通打工人没什么积蓄,那么医药费就成了难题。

其次,病人需要照料。

无论是手术住院,还是后期康复阶段,病人都需要照顾。

如果是阿尔茨海默症这类病人,需要照顾的时间就更长了。

我遇到过这类患者的家属,看起来比患者本人还憔悴。

如果不想把自己弄得身心俱疲,最好的办法就是请专业护工照料病人,这又绕回了第一个问题,需要钱。

没人会平白无故的给你几十万看病,或者每个月给你请护工的津贴,只有你自己的保险会。

保险里有一类叫重疾险,顾名思义,主要就是保障重大疾病的。

达到理赔条件时,它会一次性给付一大笔赔偿金,可以用来治病,以及支付后期康复费用。

不过重疾险对老人不太友好。

毕竟年龄越大,得重疾的概率越高,保险公司要是不想赔光家底,只能设置一堆的限制。

比如年龄限制,有的产品超过60岁就不让投保;

比如保额限制,有的产品50岁往上最多就让买5万保额;

比如保费限制,每年保费贵的吓人,投保个两三年,保费都快赶上保额高了,不如自己攒着。

所以,以往对于50岁以上的中老年客户,我们都不主张买重疾险,毕竟杠杆率(保额与保费之比)太低了。

但是今天要给大家介绍的这款重疾险不太一样,它叫做中华新生活多倍版重疾险。

这是一款专门给中老年人定制的产品,在年龄和保额上对老年人放宽了限制,史无前例的友好。

以往想买重疾险但被我劝退的中老年朋友们,适合你们的产品来了。

新生活多倍版支持45-65周岁的中老年人投保,是一款保障终身的多次赔付型重疾险。

共保障恶性肿瘤、心梗、脑梗、阿尔茨海默症、原发性帕金森等,共120种重大疾病。

最多能赔6次,单次赔付100%基本保额,每次理赔间隔期180天。

除了重疾之外,还有一项轻症保障,保障35种重疾对应的较轻症状,降低重疾理赔门槛。

可理赔1次,赔付20%基本保额。新生活多倍版最大的亮点是老年人可投保保额高,65岁仍可投保20万;

缴费期长,50岁仍可选20年缴费,55岁可选15年缴费。

这些都是以往的重疾险没有的。

新生活多倍版大幅提高了老年人买重疾险的保障力度,并且减轻了单期保费的经济压力。

买保险就是买保额,保额越高,越能有效化解重大疾病带来的经济风险。

相信看过十步读财测评的朋友知道,高发中轻症保障也是衡量一款重疾险好坏的重要指标。

在这一点上,新生活多倍版明显力度不足。

它只保障了35种轻症,缺少中症保障,所以高发中轻症覆盖不够全面。

如果你是年轻人,那我肯定不建议你买新生活多倍版,因为还有很多保障全面性价比高的产品。

但如果你是45岁往上的中老年人,尤其是55岁以上,本身可选的产品就不多,想要同时兼顾高保额、高杠杆、长缴费期、低保费,新生活多倍版是最好的选择。

我们用达尔文5号荣耀版和新生活多倍版做一个对比:

可以看到,45岁投保30万保额,二者都是按20年缴费,单期保费相差不大。

达尔文荣耀版中轻症保障更好,新生活多倍版有重疾多次赔付,你可以根据自己的需求侧重点进行选择。

55岁时投保,二者差距就拉开了。达尔文荣耀版最高只能投保10万保额,比新生活多倍版少了10万。

并且达尔文荣耀版由于缴费期短,单期保费也比新生活多倍版要贵。

例如都投保10万保额时,55岁男性买达尔文荣耀版是5454元,新生活多倍版是3806元。

投保达尔文荣耀版比新生活多倍版贵了40%多。

综上,无论从最长缴费期、可投保最高保额还是单期保费看,新生活多倍版都是55岁以上人群的不二之选。

张大妈的小白脸

校验提示文案

谢mm和虎哥哥

校验提示文案

谢mm和虎哥哥

校验提示文案

张大妈的小白脸

校验提示文案