17

17

申请二卡后,我提额规律没了,绝绝子哦

2021-10-19 14:08:08

1点赞

3收藏

0评论

我们抱着曲线提额的目的去申请同一家信用卡第二张卡,实现用卡上的弯道超车,可殊不知这里面有利也有弊。

申请二卡有这些好处:

一、当你首卡是联名卡,该卡种已经下架的时候到期并不会补卡,如果不申请二卡那么就会被强制停卡销户;

二、当你首卡被风控降额了,如果该行不同卡是独立账户的,那么可以二卡护身保留额度;

三、首卡的预留信息想变更,但怕直接修改信息会影响提额周期和进黑屋,那么用新的资料去申请二卡后再销了首卡,预留信息自然更新。卡友首卡预留的第二联系人已经逾期黑户影响了该行提额,申请下二卡半年后首提且正常有规律的提额,首卡是一直黑,所以二卡也有破黑的作用。

四、二卡可以测试你是否在银行黑屋,比如广发二卡秒拒的基本都是长期不提额那些,有点废征信,所以自己斟酌。

可申请二卡有后遗症:

一、影响提额周期,卡友平安曲线二卡成功当月是首卡应该二提的时间,然后首卡不提额了,二卡也是过了一年零一个月才首提且幅度才有16%,但过了一个月后系统又自动提了1.5万,但这和正常提额规律是两回事事了。交通也是二卡和首卡各调各的,广发销卡容易黑屋,所以谨慎选择。

二、二卡独立重新审核的情况下,此时高负债(多卡处于分期状态或超限或最低还款)、征信花、工作信息有变动的可能造成首卡降额封卡......

三、遇到不能调平的银行,首卡提额了,二卡不提,那么你就需要持有双卡。这时候问题来了,你到底主用哪张卡?两张一起刷?

四、不要遇到新卡所谓的“放水”就一拥而上,18年民生奔驰白、今年的工商异地无界卡,前者进入黑名单后者导致首卡都被封。

五、平安和招商一样,合并账户,随便还款哪张都可以,账单日是一样的;邮储、工商、广发、中行、每张卡都是独立账户,账单还款必须独立还。独立账户的银行因为还款不注意卡号导致逾期的人数是非常多的。

广发银行:

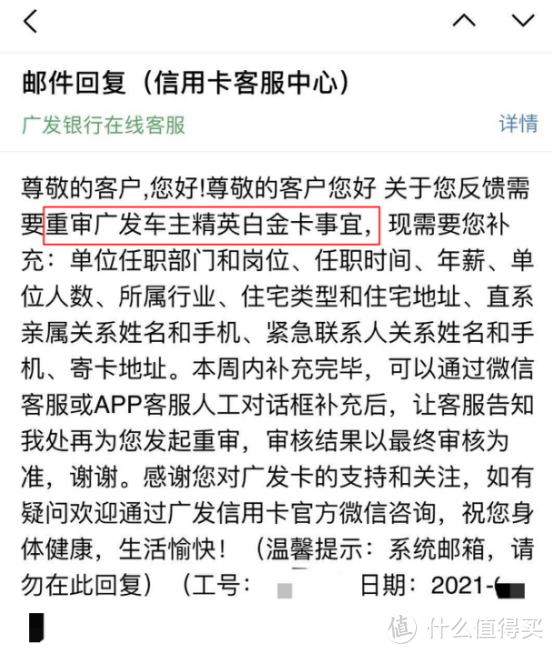

广发二卡被拒其实有两种情况,一是进黑屋了,二是申请卡种不符合要求。有卡友一年内三个月申两次广发一直被拒,然后就开始天天打电话与客户沟通,其中有一个客服告知被标记为“资金渴求风险用户标识”,然后投诉撤销标记后再申才过了二卡。该卡基本很少刷,如果没有这一操作,广发卡永久不提额,你都不懂为什么。

广发如果积分被冻结后,二卡永远秒拒,原因与上类似。但曾经广发的二卡提额很辉煌,下卡3000额度的菜卡在不开卡的情况下三个月到六个月后再重申大概率两万起步。

广发二卡秒拒的时候记得看是否查征信,不查征信秒拒的,行内黑到家了。

平安银行:

1、如果卡种是新卡才免年费的,二卡肯定够刚性收取,比如好车主卡就算你车险会员是铂金也一样强制收取,除非你是黑钻会员且成长值20万以上的,这就走远了。

2、车主白10万超过一年不提额,申请了个视频卡结果直接曲线了50%的幅度,还是刷免年费的卡,所以平安大白金才能破10万额度门槛的猜测是不实的。

所以平安能不能曲线是看你在该行的资质,而不是靠卡种,官方都给你提示......

3、要知道平安提额后需要间隔六个月才能再申请,但是如果你刚提额成功还是可以曲线提额的,平安就是这样自己手动提额和系统提额两回事。如果是自己先提额,后续系统又提额可以,反过来就不行。

4、平安的二卡会查征信,显示为信用卡审批,只有少部分人是贷后管理,应该是评分足系统内秒批不需要看征信。

兴业银行:

兴业建议不要自己去申刚性年费二卡的白金卡,因为当你是普金或小白金卡的时候,用卡好了有概率等到邀请刚性年费的优逸商旅白,直接曲线提额,如果自己申了自然错过这个机会。