49

73

年龄,真的会限制你买养老年金吗?

2023-04-24 16:59:12

0点赞

0收藏

0评论

养老的安全感来自于源源不断的养老金。

相同的一笔资金注入养老年金险,时间越久,杠杆效用越大。

但如果临近退休或已经退休了,此时还有必要选购养老金吗?

毕竟,能让资金“发酵”的时间不多了。

一、

先说结论:只要能买,就不晚!

因为养老年金险是活多久领多久。

买好之后,意味着你有一个与生命时间等长的现金流。

大多数储蓄险或理财险都是“现金池”,一大笔钱在池子中,自由取用,用完即止。

养老年金险是“现金流”,只要人活着,就有源源不断的资金汇入。

根据需求做决策,想保证老年生活资金的供应,无论何时买养老年金险都不迟。

早买有早买的好处,领取时的养老金额会更高。那么,迟点买,会亏本吗?

别急,且听我来分析。

二、

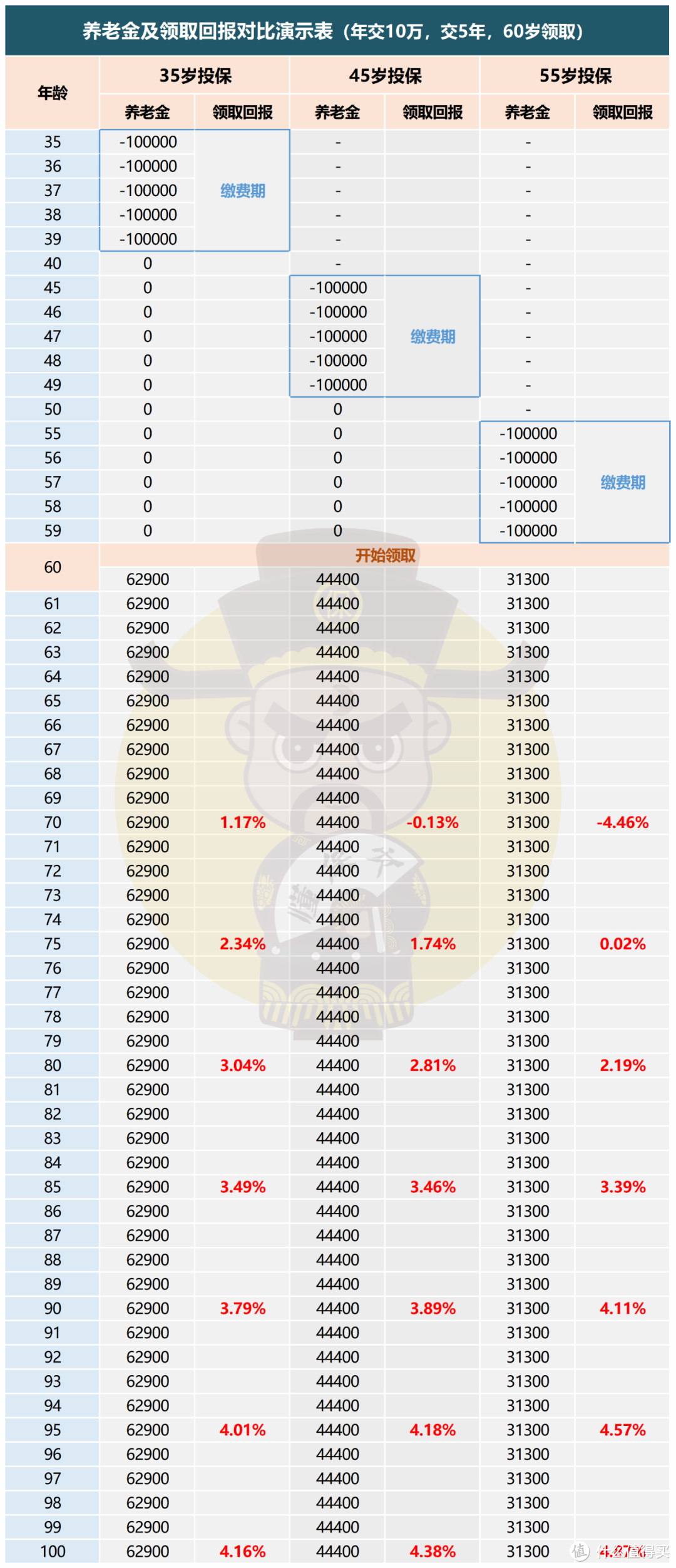

以35岁/45岁/55岁女性,年交10万,交5年,60岁领取为例。

选取某第一梯队养老年金险进行测算。

该产品养老金可终身领取,退保金(现金价值)能持续到85岁,身故金在保证领取20年结束前都有。

我们将通过回报率来做一个客观的判断。

1、养老金及领取回报

35岁投保的话,60岁开始每年可领6.29万元。

45岁每年养老金为4.44万元,晚投保10年,少1.85万元。

55岁每年养老金为3.13万元,晚投保20年,少3.16万元。

明显,越早投保,养老金金额越高。

35岁投保,60岁领取,有25年时间增值。

55岁投保,60岁领取,投保结束即可领取。

考虑进时间成本,计算领取回报。

前期确实早投保的领取回报更高,但从85岁开始,三个投保年龄的回报率很接近。

晚投保虽然养老金较低,但随着领取时间的增长,领取回报则越高。

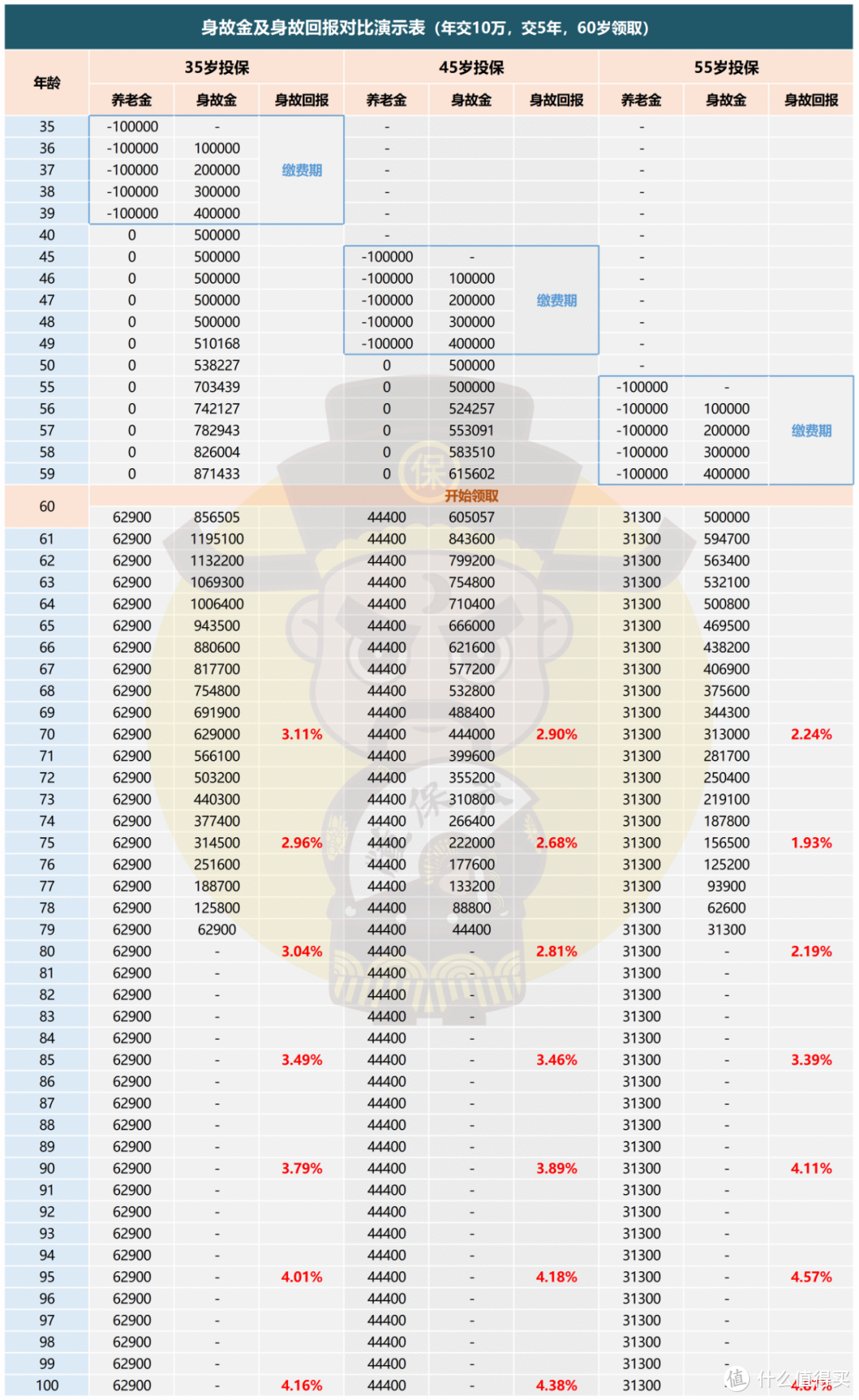

2、身故金及身故回报

若55岁投保,领取后的身故金总额即62.6万,是原保费的1.25倍。

虽然没有35岁或45岁投保的高,但毕竟保费的积累期很短,养老金较低,因此总额低一些也是正常。

保证领取20年,能确保产品发挥杠杆效用。

不会出现多年后只能拿回当初已交保费的情况。

通过身故回报也能明显的看出。

与领取回报类似,从85岁开始,三个年龄段投保的差距越来越小。

从身故角度来说,也是晚投保在后期所产生的价值更高。

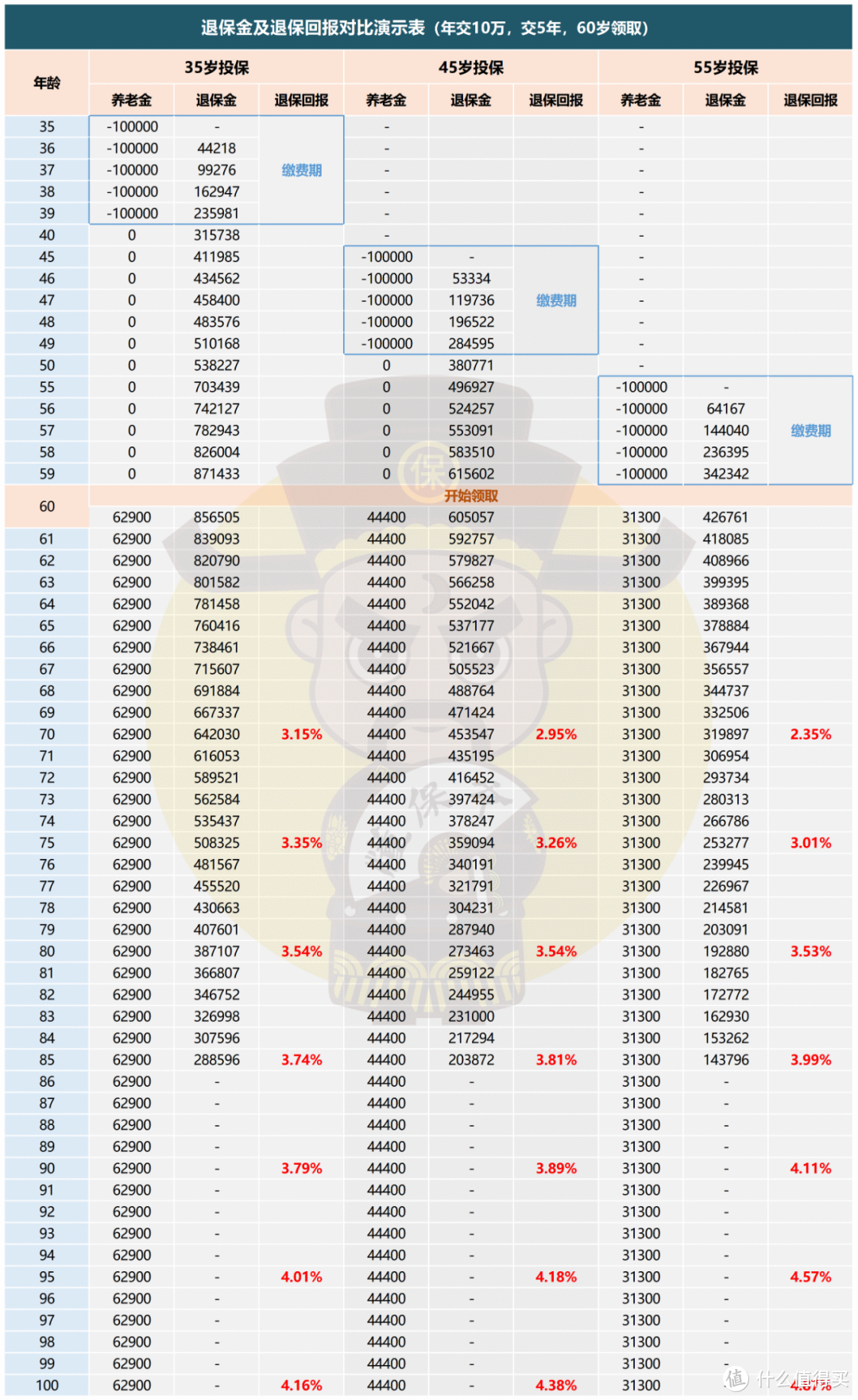

3、退保金及退保回报

回归到产品收益层面来考虑。

退保金是领取总额+退保拿回来的钱。

三者只在领取前20年的退保回报差距明显。

领取到80岁时,从回报率来看,三者几乎一致。

到了后期,由于退保金、身故金的保障结束,只剩下能领取终身的养老金,所以最终领取回报=身故回报=退保回报。

换句话说,无论从哪个角度来看,无论多大年纪去买养老金险,只要能长期持有,都与年轻时投保产生的价值相当,甚至能更高。

对于“年纪大买养老年金险=亏”的言论无疑是有力的反击。

综合三个年龄投保数据来看。

越早投保,越晚领取,中间资金积累期越长,领取越多;

越晚投保,越早领取,中间资金积累期较短,领取变少。

这俩不存在说哪个更好,就数据结果来看也是如此,回报率不骗人,长期领取下来,投保无论早晚都相差无几。

虽然年纪大选购养老年金险在养老金金额上有一定劣势。

但毕竟买的迟,保费积累期较短,导致养老金较低也无可厚非。

只要长期领取,产生的实际价值就很可观。

三、

仅为了养老生活,养老年金险才是最合适的。

至于年龄,影响不大,只要能买,就不晚。

养老年金险就是纯为养老设计的产品。当前的产品设计完善,兼顾身故和退保。

还有养老社区、保险金信托等附赠权益。