43

63

研究了1个月,用6000多元配齐一家3口保险,快来看看你有没有多交钱

2022-08-31 17:51:13

2点赞

8收藏

2评论

最近有个粉丝私信我说自己曾经买的保险都是大几万,因为房贷车贷,孩子各方面的支出,现在贵的太贵了,想换性价比高的产品

很多人觉得保单越贵越好,也有人还不知道其实6000一年就可以买齐一家3口保险,可以不花冤枉钱;

今天分享研究2个月的方案,用6000买齐一家3口保险

一、对于三口之家,一般只需要配置4+1种保险

4指的是四大健康险:重疾险、医疗险、意外险、定期寿险;1指的是社保(养老和医疗保险)

一般情况下保费占家庭年收的8%-10%;太高经济压力会过大;太低则意味着保障可能不够

保险购买顺序和重点:

成年人:医疗险>重疾险>意外险>寿险

宝宝:少儿医保>意外险>医疗险>重疾险

二、一家三口面临的风险主要有4个:

百万医疗险:弥补社保不能报销的部分,主要解决大病治疗费的问题

重疾险:用来补偿重疾医药费、康复费以及收入损失,患病一次性赔钱

意外险:100多块就能买50W保额,还有意外医疗和住院津贴

寿险:预防家庭经济支柱身故了,给家里造成重大的经济压力

方案一览:

三、具体怎么买呢?

1.重疾险:只要达到疾病理赔标准,就能一次性获得理赔款!

避坑建议:重疾险和寿险一定要分开买,捆绑在一起的不要碰;

产品推荐:

成年人推荐的产品有:达尔文6号、疾走豹1号、超级玛丽6号

疾走豹1号

保险公司:招商仁和保险

亮点:

额外赔可重叠,最高赔235%保额

终身享有轻、中症或重疾额外赔(可选)

适合人群:预算充足,追求高性价比的终身保障的人群;

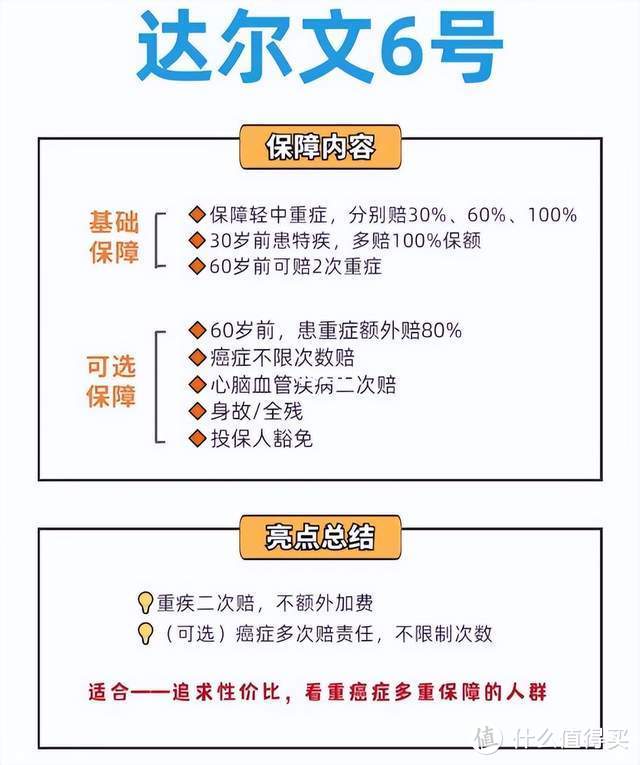

达尔文6号

保险公司:国富人寿保险

亮点:

重疾二次赔,不额外加费

癌症多次赔责任,不限制次数(可选)

适合人群:追求性价比,看重癌症多重保障的人群

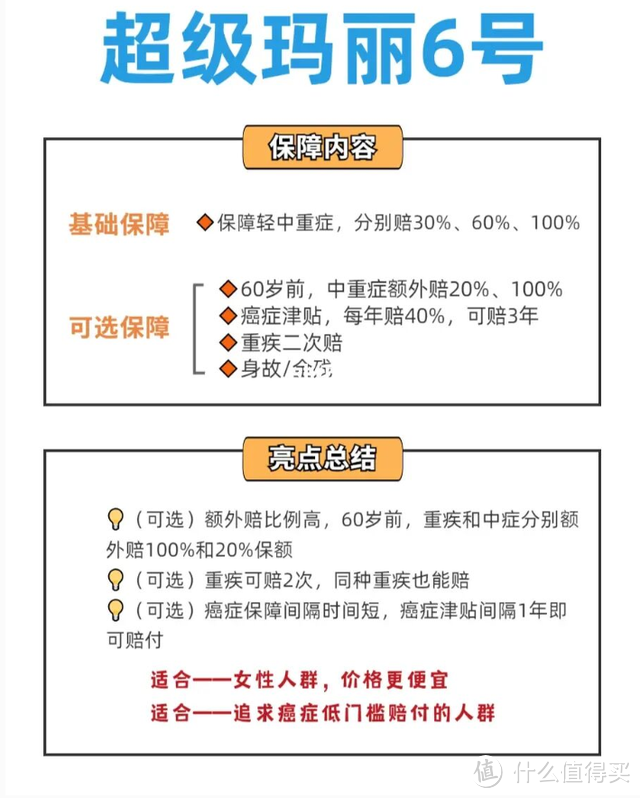

超级玛丽6号

保险公司:和泰人寿保险

亮点:

重疾可赔2次,同种重疾也能赔(可选)

癌症保障间隔时间短,间隔1年(可选)

适合人群:

女性保终身,价格便宜/追求癌症低门槛赔付的人群

孩子推荐的产品有:慧馨安2022、青云卫1号;

大黄蜂7号

①必选保障:重疾理赔后,轻症或中症,还能再赔一次

②第10/30年,重疾自带额外赔60%,买50W,赔80W

③轻症+中症,共赔6次,不单独限制赔付次数,更实用

④附加保障:重疾不分组,赔付3次;第二次得癌症,再赔付120%保额

不足:无轻症、中症额外赔

慧馨安2022

①保障灵活、价格低:保定期30年,一年500左右;保终身,一年1600左右

②少儿高发疾病,赔付2-3倍,无年纪限制

③重/中/轻症额外赔需要附加,分别:50%、30%、15%

④可选的重疾/癌症二次赔付,和大黄蜂7号几乎一样

不足:住院津贴只有重症手足口才能赔付

青云卫1号

①大公司招商仁和承保,知名度高

②重疾理赔后,轻症和中症还能再赔,行业首创

③重/中/轻症,自带额外赔付,分别50%、20%、10%

不足:癌症二次,首次重疾必须是癌症才能理赔

2.医疗险:主要应对因为生病住院产生的治疗费,花了多少就报销多少,一般会有1w的免赔额

避坑建议:重点关注保障责任、续保条件、增值服务这3点,就医绿通,质子重离子、外购药报销都要有

产品推荐:医享无忧

太平洋大品牌,医保报销后,超过1万的就能报销,不限社保范围用药。

20年内,即便停售也能继续买,不用再审核。

癌症外购药、120万一针的抗癌针都能100%报销;

3个人一起买,还有家庭95折优惠。

3.意外险:非常实用!保障因为意外导致的身故、伤残,报销意外受伤产生的住院和门诊费用

避坑建议:重点关注意外身故、伤残保额,小孩关注意外医疗保障

产品推荐:

成年人推荐:小蜜蜂2号超越版;

孩子推荐:平安少儿综合意外险;

这一款保费一年68就可以保20万保额,保1年。

意外医疗保1万,0免赔额,不限社保100%报销孩子顽皮,导致第三方伤害的,能赔付1万。

4.寿险:家庭顶梁柱一旦身故,家庭收入就没了,补充收入损失

避坑建议:选择免责条款少、价格便宜、健康告知少的产品;

产品推荐:大麦2022

根据这个思路,再去选择产品、搭配方案就简单的多了,即使你是保险小白也不会被别人忽悠了。、

觉得有用就收藏,要咨询家庭保障方案都可以留言给大白。

(*文中产品具体保障责任以保险条款及保险合同为准)

JWecby0856

校验提示文案

JWecby0856

校验提示文案