17

21

开门红年金险手慢无?小心踩坑

2019-02-01 09:30:00

3点赞

15收藏

4评论

最近不少保险公司借着过年这个风头,火速启动了传说中保险公司的一年一度的开门红。

万人宣誓,签立责任状的场面,着实壮观。

一年之中,开门红期间的保费收入就占到保险公司全年保费收入的30%以上,业绩不可谓不惊人。

而占到保费大头的,自然就是各家保险主打的开门红年金险了,如果你去参与一次他们开门红的讲座,你很可能也会被受到会议氛围的影响,甚至产生觉得不投保一份就血亏的想法。

保险公司业务员的口中存几十万以后就能增长到几百万甚至上千万的产品,真有那么好吗?

今天就来好好扒一扒年金险真实的皮囊~

01

年金险本质上就是把钱存给保险公司的两个账户(年金账户、万能账户),让保险公司给你进行一次长期的投资理财规划。

投保人的资金流向大致如下:

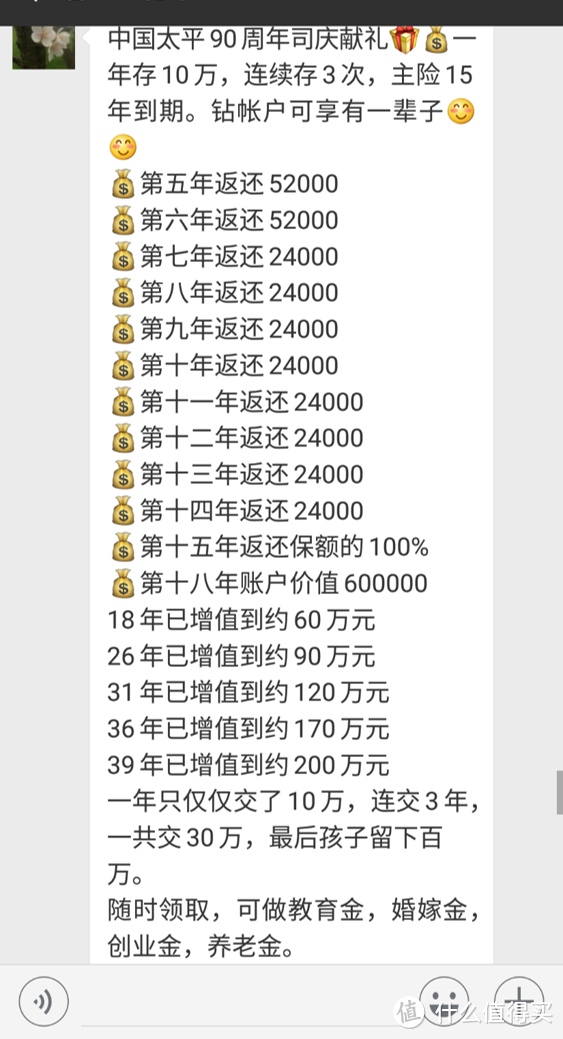

我们以下列这款中国太平的年金险作为举例说明:

如上,缴费期是3年每年存10万元。

实际上这部分资金会进入保险公司的年金账户,后续每年返还的年金是保证必须给你的。

第五、第六年领取年金52000元,随后第七年到第十四年每年领取24000元,第十五年领取保额73420元,主险到期。

第5年开始返还的年金,如果到期不提取出来,资金就会进入的保险公司的万能账户,万能账户有一个保底收益率,各家保险公司规定不同,目前在1.75%-3%之间。

后续你也可以追加自有资金到万能账户中享受投资收益,不过追加后提前支取要收取手续费,一般是1%-5%不等,时间越短手续费越高,所以提前支取是不划算的。

万能账户不仅有保底收益率,在给用户做利益演示的时候,还设有中档预期收益率(4.5%)和高档预期收益率(6%),不过具体长期能达到多少利率,还得看保险公司的资金投资效益。

根据各家保险公司近几年公布的万能账户结算利率来看,基本都在4-6%左右。

目前年金账户的利率通常比较低,而万能账户的结算利率往往更高。

而你投年金险的钱初期都是在年金账户,只有后续返还的年金才能进入万能账户复利结算,所以保单持有前几年的收益率非常低。

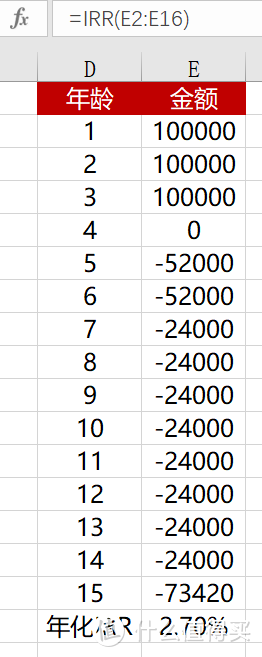

案例中产品年金账户的利率大概是多少呢?

我用IRR公式计算如下:

年化IRR收益率只有2.7%!

这意味着你投保上述的年金险,如果每次年金都提取出来用掉,你的资金年化收益率只有2.7%。

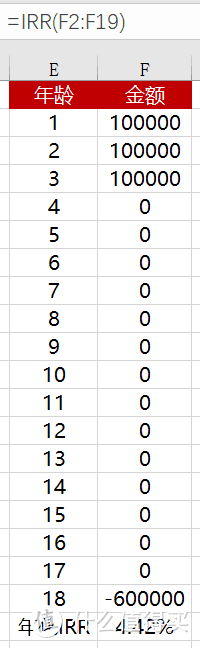

如果不提取年金,让它在收益更高的万能账户里一直复利滚存,会不会更高些?

按照保险公司中档预期利率,十八年后账户价值增长到60万,计算如下:

如果你不提取的话,年化IRR收益率预计能达到4.42%。

注意这是按照中档预期利率测算出来的数值,低档预期利率的万能账户是远达不到4.42%滴。

刚测评的是一款定期年金险,我们再来看看市面上的终身年金险吧。

因为低档收益率是保底利率,是100%能实现的,因此取低档利率测算如下:

可以发现三点:

1.在前五年退保,大概率会亏损,所以投保前要慎重。

2.只有20年以上长期持有,保单的收益率才会接近保底收益率

3.在低档预期下,保底利率越高,投资人获得的收益越高,其中华夏福临门和人保乐享生活保底利率都达到了3%。

另外,保险公司最后是给你低档预期(2.5%-3%)的利率,还是能给你高档预期(6%)的利率,则完全取决于保险公司的经营情况。

是不是看到这瞬间感觉没有任何吸引力了?不要沮丧,年金险还是有其优点的:

1. 在高收入时锁定未来现金流

很难保证,未来十年我们依然有现在的赚钱能力,因此年金险可以帮我们在高收入时锁定未来的现金流。

2. 负利率风险

假如未来市场利率不断走低,现在买入一笔年金险,未来万能账户保底利率至少有3%,确实是一件可以考虑的事情。

小结

目前18年发行的五年期的国债是4.27%,部分银行五年期银行存款利率是4.875%,连京东金融的当日系列活期类创新型银行存款都有4.1%。

年金险,从投资增值的角度来看几乎没有配置的意义。

但对于储蓄、财务规划能力较弱的人而言,可以起到在收入高峰期时为未来提前储蓄,作为养老金和教育金的作用。

现在市场上的年金险猫腻很多,如果你一定要选择终身年金险,尽量选择市场上保底利率最高的产品。

如果你是选择定期的年金险,一定要用IRR公式计算一下它背后的内部收益率到底是多少,货比三家。

不过从我自己的角度来看,是绝对不会考虑的,一个30-40年投资周期的产品,我更愿意配置指数基金定投,显然最终回报会比年金险高得多。

喵cqzyxd

校验提示文案

飞吧喜鹊

校验提示文案

飞吧喜鹊

校验提示文案

喵cqzyxd

校验提示文案