259

225

保险科普系列04:牢记两点,轻松看懂养老年金

2019-03-08 14:07:24

15点赞

117收藏

7评论

所谓年金,就是逐年领取的钱。

说来并不陌生,社保里的养老金就算一种年金。

商业年金和社保养老金有相似之处:

先按约定交钱,随后分期领取。

但又有不同之处,这点留在最后说。

我们常说要买对保险。

从年金保险上看,买错的情况有两种:

第一种是需求不匹配。

比如,很多人买保险的初衷是想覆盖重大疾病风险,最后却拿着有限的预算买了一款养老年金,这样既满足不了养老的需求,同时保障也依然是空白。

钱花在了刀把上。

第二种是买到了垃圾产品。

收益极低,流动性极差。

收益有多低?低的可以低于1%,而当前年金产品的预定利率上限是4.025%,注意这个数字是按年化复利计算的。

流动性有多差?年金险本身就属于流动性不高的一类金融产品,有些产品在我看来接近于0流动性:有的是从一开始,有的是在特定的时间之后,就没办法一次性取出,只能等到保障期结束。

一旦上车,车门就焊死了。

这篇文章就是来帮大家厘清上面两个问题的。

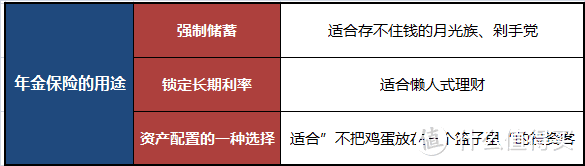

年金保险的用途

牢记两点,轻松看懂年金险

三款养老年金产品对比

01 年金保险的用途

年金保险的特点很明显:收益确定、流动性较低。

根据这些特点归纳了三个方面的用途。

年金保险的用途

年金保险的用途

1.强制储蓄

如今这个社会,花钱简直太容易了。

人情、应酬、消费……

钱赚了不少,一年算下来所剩无几。

能存住钱的都是了不起的人。

人性是「短视」和「贪图享乐」的。

年金的低流动性,恰好是个反人性的设计,

定期存钱,等到一定的时间才能拿回本息。

所谓强制储蓄,就是用反人性的手段逼着自己存钱。

当然,那种一旦上车就焊死车门的也不行。

它不是反人性,而是反人类了。

2.锁定长期利率

手上有存款,又没有其它投资理财方式,

或者对自己投资能力信心不足,年金可以作为一种选择。

收益精确到元,都写在合同里,

一旦合同生效,就等同于锁定了长期利率。

注意,锁定不等于「套牢」。

更准确的叫法应该是“拥有了锁定长期利率的权利”。

在一个可接受的期限之后,我要用钱了,能随时取回本金和利息。

假设利率持续下行,那我就不动它,继续薅点羊毛。

可进可退,这就叫拥有权利。

3.作为资产配置的一种选择

(画外音:最近的大盘,可喜可贺。)

「鸡蛋不要放在一个篮子里」,这个道理大家都懂。

存款、理财产品、股票、基金、信托,房产,

小众的期货、外汇,古玩、邮票,

包括爆掉的P2P、比特币……

就是众多的「篮子」。

年金是众多「篮子」中最被忽略的一个。

原因是两方面的。

其一当然是保险营销本身的问题,

其二,国人的风险偏好还是比较高。

国外成熟的市场,年金保险已然是刚需。

不过观察近几年保险的政策动向,以及很多东西的尘埃落定,未来我们的保险也一定会朝着那个方向走。

说了这么多,只想让大家理性认识年金险的功用。

不管什么保险,都应该以需求为先。

02 牢记两点,轻松看懂年金险

清楚了年金在资产配置中的位置和作用,如果觉得自己真的需要配置一份,那接下来就是如何看懂、识别产品了。

其实已经公布答案了,牢记两点:收益,流动性。

收益很好理解。

流动性说白了就是何时、如何拿钱,理论上肯定越灵活越好。

1.收益

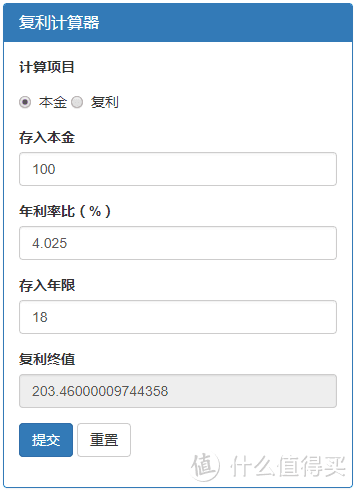

记住一个数字:4.025%。

这是当前年金类产品的预定利率上限。

4.025%是个什么概念呢?

复利18年,本金翻倍。

记住这个概念,它很重要。

4.025%是怎么来的呢?

2013年,人身保险费率改革,把原来的预定利率上限2.5%变成3.5%,养老年金类产品允许预定利率上浮15%。3.5*1.15=4.025。

(数据来源于保监会官网2013年8月3日新闻《中国保监会启动普通型人身保险费率政策改革》)

4.025%算不算高?

从内部来说,它就是当前的上限。

想出现更高的预定利率,除非政策再次改变,

不要小看2.5%到3.5%,这意味着我们能买到的产品最多可以降价40%,事实也是如此,2013年以后的保险产品已经比原来便宜了很多,只是大部分老百姓不知道。

而且在利率下行趋势下,目前普遍的看法是4.025被毙掉的可能性更高。

从外部来说,这个收益不输银行的短期理财。

发文时浦发手机银行理财产品页面

发文时浦发手机银行理财产品页面

归根结底,还是回到需求上,问自己两个问题:

如何看待未来的利率变化?需不需要锁定长期利率?

答案如果是需要,那很简单:

选预定利率4.025%的。

不过这只是条件之一。

2.流动性

流动性就是何时、如何拿钱的问题。

很多人认为,交同样的钱,谁领得多谁就好。

如果只关注这一个点,那就大错特错了。

为什么这么说,后面会讲,先接着看。

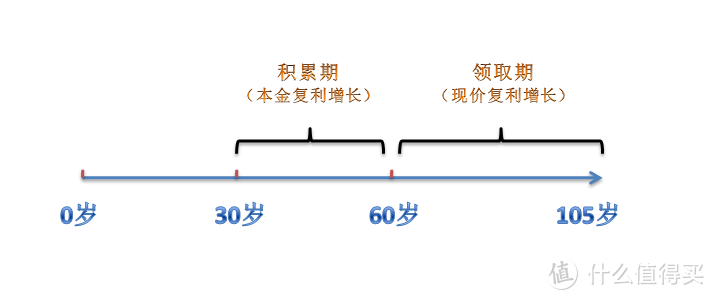

以养老年金为例,先设定一个条件:

男,30岁,60岁领取,一次性缴费,保障至终身。

年金的运作方式

年金的运作方式

从时间轴上看一目了然了。

积累期怎么领?

①退保,领取现金价值;

②身故,退还已缴保费/现价价值较大者;

领取期怎么领?

①正常领取,一般可以选择每年/每月领取,领取的金额和期限,合同上一开始就约定好了。

②退保,领取现金价值;

③身故,退还现金价值/或有特殊约定。

年金领取的2个时期5种方式

年金领取的2个时期5种方式

只需记住一句简单的话:

2个时期5种领取方式。

所以怎么看年金产品?

一看收益是不是接近4.025%,

二看领取方式,2个时期5种领取方式,

对照合同找答案,很轻松的就能知道一个产品到底怎么样了。

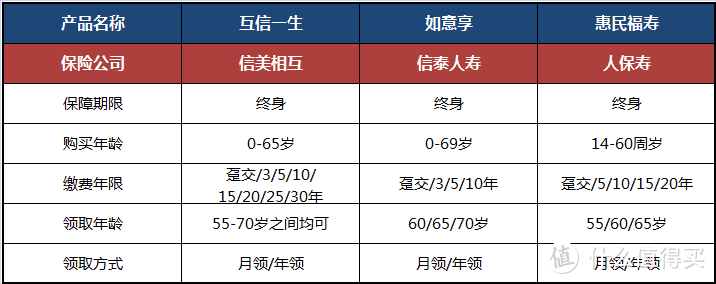

03 三款年金产品对比分析

这部分我们用上面的方法来看三个产品:

信美相互互信一生

信泰人寿如意享

人保寿惠民福寿

都是4.025%的预定利率,但由于领取方式的差异导致最后的结果大相径庭。

先来看基本属性,然后一个一个分析。

为了方便对比,条件还是设置为:

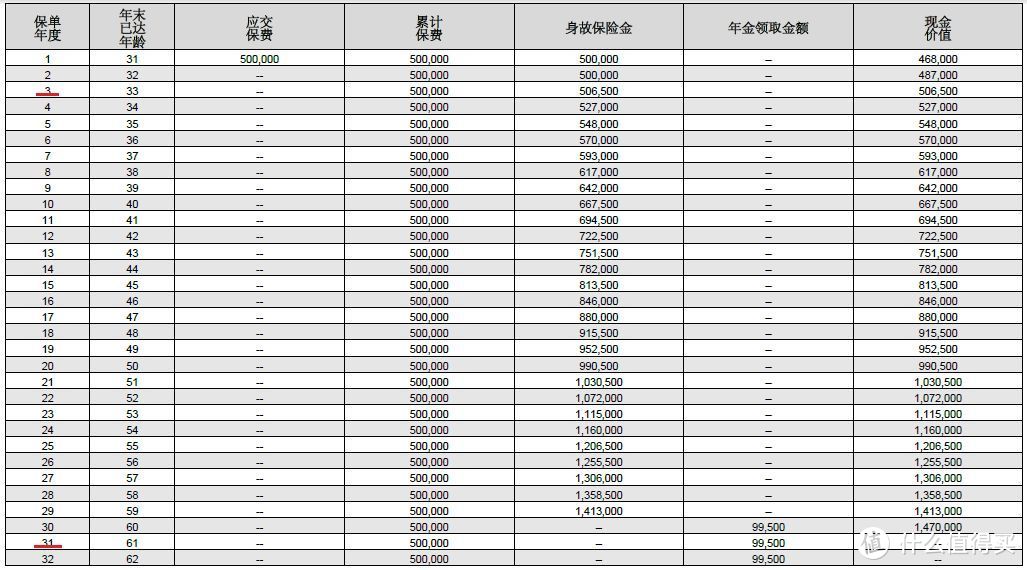

30岁,男,60岁开始每年领取,一次性缴费50万。

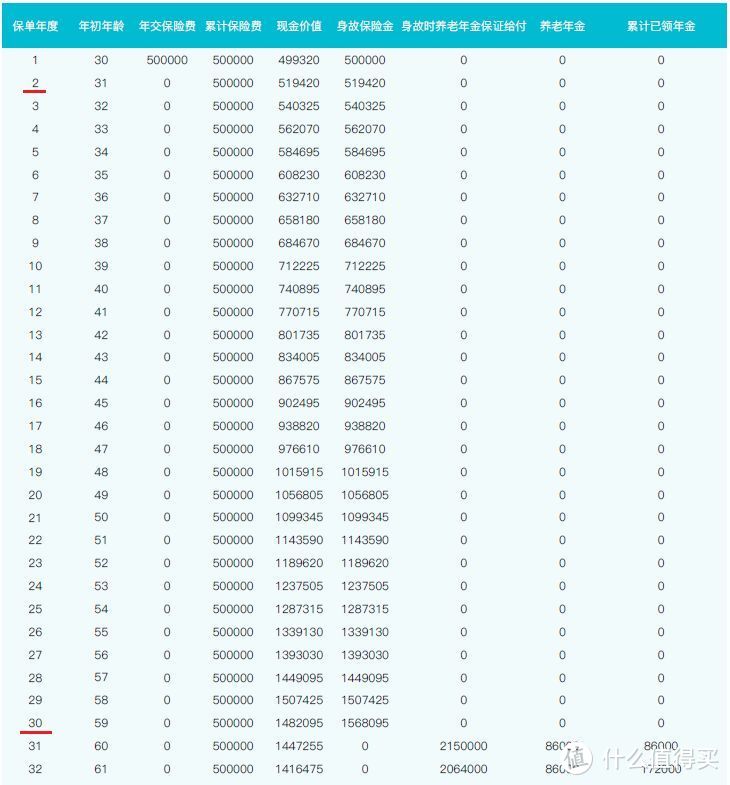

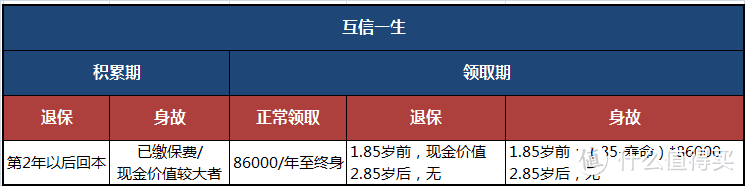

1.“百米冠军”——互信一生

(截取自互信一生利益演示表,原表领取至105岁,此处省略)

(截取自互信一生利益演示表,原表领取至105岁,此处省略)

主要特色:

①领取灵活。

回本最快的年金险,一次性缴费,第二年退保就能产生收益,因此称它为「百米冠军」。

②保证领取至85岁。

从60岁开始领取,假设65岁身故,至85岁,其中20年应该领取的钱一次性赔付。如果中途一直存活,那就终身领取,直至105岁。

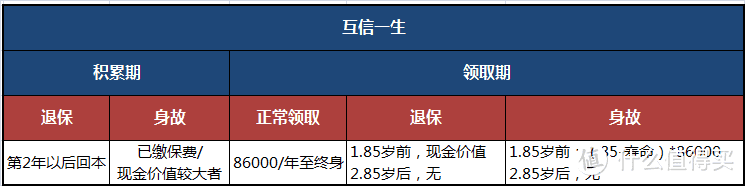

领取方式:

互信一生领取方式

互信一生领取方式

适用情境:

适合用做中短期理财,小孩教育金等。

保证领取至85岁这个设定,拿来做养老金同样不错。

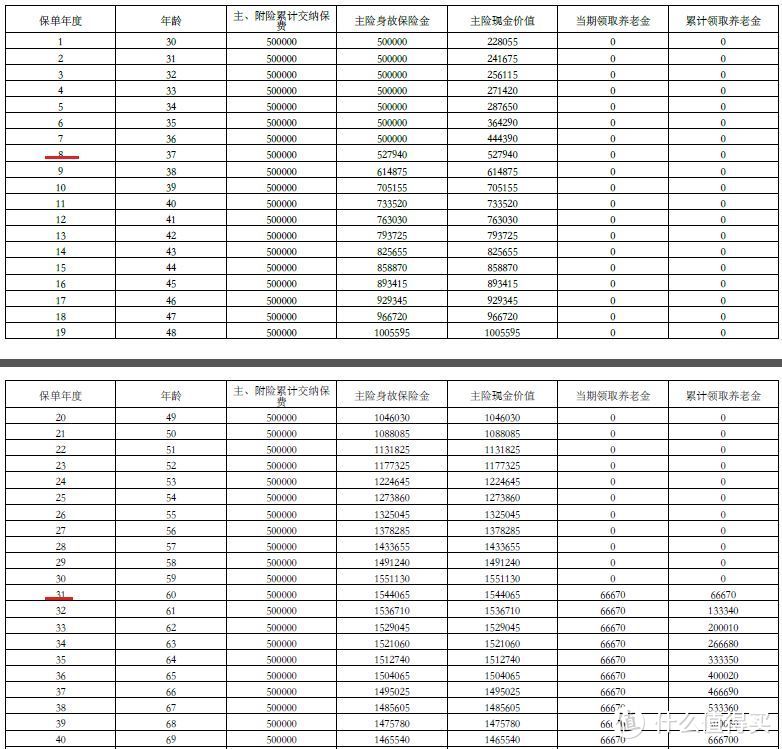

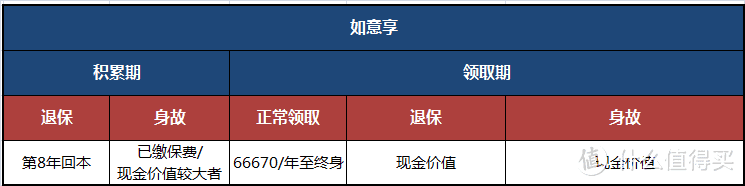

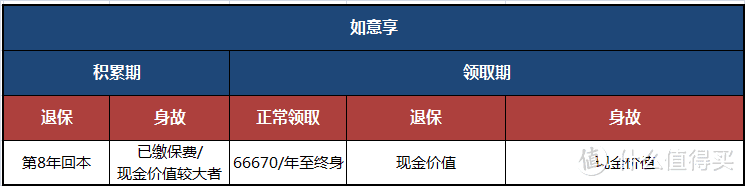

2.“马拉松选手”——如意享

(截取自如意享利益演示表,原表领取至104岁,此处省略)

(截取自如意享利益演示表,原表领取至104岁,此处省略)

主要特色:

后期现金价值高。

第8年回本,随后现金价值逐渐接近互信一生,从60岁以后,现金价值实现反超,终身领取完,还能一次退保556900,所以称它为马拉松选手。

对这两个产品来说,现金价值等同于我们随时可以领取的钱。

后期现金价值高,意味着享有4.025%的部分更多,

所以这款产品同样诚意满满。

领取方式:

如意享领取方式

如意享领取方式

适用情境:

非常适合养老,而且领取灵活,急用钱也能随时领出。

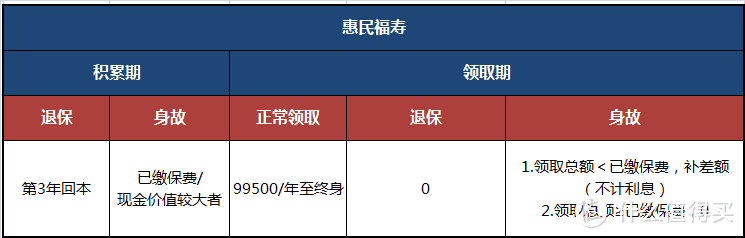

3.“参了水分的4.025”——惠民福寿

(截取自惠民福寿利益演示表,原表领取至106岁,此处省略)

(截取自惠民福寿利益演示表,原表领取至106岁,此处省略)

这个产品是我找来做反面教材的。

为什么这么说?

先来看上述三个产品的领取方式汇总。

互信一生领取方式

互信一生领取方式

如意享领取方式

如意享领取方式

惠民福寿领取方式

惠民福寿领取方式

问题出在领取期之后。

惠民福寿从60岁开始领取,现金价值降为0。

也就是说,你没办法主动退保拿回本息了。

更坑的是,如果身故,它按照已领取总额和已缴保费差额来赔偿。

假设我30岁缴费50万,60岁领了99500,61岁挂了,它只会退400500给我,30年的利息被他吃掉了,上面说过一个概念,4.025%复利18年翻倍哦,基本上吞掉了我1.5倍的本金!

表面上看,交同样的钱,每年领99500是最高的,但它要追上如意享,需要等到93岁,按照17年的数据,目前的人均寿命在77-78之间,所以这个产品不仅锁定了支配权,还要赌谁活得长。

这就是上面说的,为什么年金险不能只看领取金额。

惠民福寿这款产品还稍微好点,至少在60岁以前退保还来得及。

有的产品买了以后就不能主动领取了,篇幅有限不举例了。

最后一个问题。

文章开头说了,社保养老金和商业养老金有相似之处,都是先交钱后领取。

但又有不同,区别在哪里呢?

区别太大了,本质上的区别。

社保的本质是什么?

无论是医保,还是养老金,都是在固定的规则下,通过财富、资源的再分配,达成全体参保人均摊风险的目的。

商业保险中的重疾、寿险等等,也是这个原理。

商业养老金的本质是什么?

我的理解是,我把钱交给保险公司打理,

前期牺牲一点流动性,

换来锁定收益的权利,

后期我依然拥有支配权。

且不管怎样,这钱还是我的,

不能与其他参保人风险均摊。

锁定支配权,比拼寿命,都违背了这个本质。

所以,要买年金保险,只需记住两点,收益和领取方式,谈别的,都是虚的。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

叶雨时omg

校验提示文案

月心儿

校验提示文案

田小芒

因为要重新审核,所以懒得追加修改了。

这是科普系列的第四篇。

前三篇依次讲得是四大险种,健康告知和保险运营机制,

没有关注的朋友可以查看之前的内容。

校验提示文案

田小芒

信美相互互信一生,4.025%的预定利率,最快的“回本”速度,保证领取至85岁的设定,外加分红属性,可以说在风险、收益和流动性这个不可能三角中,它做出了监管要求下最好的平衡,哪怕用挑剔的眼光去看,它也接近于我心中的“全民养老金”了。

不过从今天开始,丫的要100万起投了。

门槛直接提高了20倍,它依然是款优秀的产品,但再也不属于“全民保险”系列了。

校验提示文案

童鞋

校验提示文案

童鞋

校验提示文案

田小芒

信美相互互信一生,4.025%的预定利率,最快的“回本”速度,保证领取至85岁的设定,外加分红属性,可以说在风险、收益和流动性这个不可能三角中,它做出了监管要求下最好的平衡,哪怕用挑剔的眼光去看,它也接近于我心中的“全民养老金”了。

不过从今天开始,丫的要100万起投了。

门槛直接提高了20倍,它依然是款优秀的产品,但再也不属于“全民保险”系列了。

校验提示文案

月心儿

校验提示文案

田小芒

因为要重新审核,所以懒得追加修改了。

这是科普系列的第四篇。

前三篇依次讲得是四大险种,健康告知和保险运营机制,

没有关注的朋友可以查看之前的内容。

校验提示文案

叶雨时omg

校验提示文案