8

27

医保卡可以免费买更多药了,以后看病少花20%的钱!

2019-12-09 19:33:59

4点赞

62收藏

18评论

创作立场声明:更多保险知识、社保干货,关注大白读保

医保局专家的“4.4元4太多,再降4分钱”的灵魂砍价这两天上了微博热搜,不知道大家看了没?

最近2019年国家医保药品目录正式公布,有70个新药纳入,价格平均下降60.7%……一款治疗糖尿病的特效药,由5.62元砍到4.72元,在砍到4.62元,4.5,4.4,4.36元”这价钱也是一分一分的被砍下来了!

今天大白给你理理医保目录调整的那些事儿!主要内容包括:

1、医保目录调整,给我们带来的好处有多大?

2、新版医保目录,到底什么时候能生效?

3、调整后除了好处,这些问题也要看到!

一、医保目录调整,给我们带来的好处有多大?

医保报销并不是所有的药品都能进行报销,它有三大报销目录,目录里的费用报销比例都各有不同,我们用一张图来进行说明。

那这次医保目录的调整能给我们带来什么好处呢?

1、更多好药进入医保目录

新版医保目录的药品数量达到 2643 种,调出了旧版的150种旧药,调入了148种好药;

这种“除旧迎新”的做法能将更多特效药、效果好的新药引进来,对疾病的治疗帮助也更大!

2、药价下降,变的更便宜

比如治疗结直肠癌的爱必妥,纳入医保后,每瓶1295元,比原价便宜了69%;

纳入了一百多种抗癌药,达伯舒也也由原来的每支7838元降为2843元,降幅63.7%!

举个例子:曹女士是淋巴癌患者,需要注射达伯舒,以此疗程2支,一年12个疗程,需要18万元多,全部要自费;她已经治疗了3年,自费50多万元,家里快要负担不起了!

现在纳入医保后,曹女士治疗每年的花费只要2万9千块钱。

3、买药花钱更少,报销比例变高

这次新版目录调整,不少原来按比例报销的乙类药被提升成甲类药,做到了100%报销!

总之,对于咱们老百姓来说,就是能报销的药物变多了,以后看病买药压力没那么大了!

二、新版医保目录,什么时候能生效?

既然福利这么多,对咱们好处这么大,那么,新版医保目录,什么时候能够生效呢?

官方给出的回答是2020年1月1日生效.

也就是明年就可以生效了!但大白不是给大家泼凉水,因为各地方医保基金状况差异较大和地区经济发展不平衡等,新版医保目录的实施可能并没有料想的那么顺利。

很多人只看到了好的一面,但是很少有人注意到:

在新版目录范围扩大的同时,地方基金支出承压的情况有很大差异,省级医保目录调整既要平衡基金的运行与安全,更要保持政策的稳定性和连续性,新版医保的如何实习对地方政府来说是个难题。

三、调整后除了好处,这些问题也要看到!

医保目录调整了,确实有不少好处,很多像曹女士一样的病患,治病吃药的压力就没有那么大了!

但是,正如大白上面所说,新版医保目录的实施有不少问题,省级医保目录调整既要平衡基金的运行与安全,更要保持政策的稳定性和连续性。

这句话翻译过来就是既要保证能以一个较低的价格供给,另一方面,又要控制这些药品的数量;

(1)医院买不到特效药,只能自费去买

这就会出现一种特效药供不应求的特点,中国人多啊,大家都想要以价买特效药,但是医院必须得控制这些”贵族药“的数量,医院每年都有一定的医保报销额度,如果超过了限额,那就得医院自己来买单了…

而且,之前纳入医保目录的药,就有一些癌症患者反应:医院没有医保抗癌药,为了治病,还是得自己自掏腰包去院外想办法去买药!

去医院之外买的药,医保又怎么报销呢?

医保能提供到的保障毕竟是有限的,把参加医保的人都放在一起,这笔钱就那么多,而特效药又是贵族药,要想人人都能获得这种特殊保障很难。

再者,还有一个目录:

(2)大部分药品仍不在目录内

不可否认的是,医保目录进行了调整后,很多药品被纳入了医保目录。

但是,有98%的药物没有涵盖在医保目录内,中国的人口基数摆在那里,想要国家医保给你承担那么多也不可能,所以生病了自己还是要负担大部分。

那医保到底能报多少钱呢?就拿大白在“60万理赔金到账了”这篇文章中的例子来说:

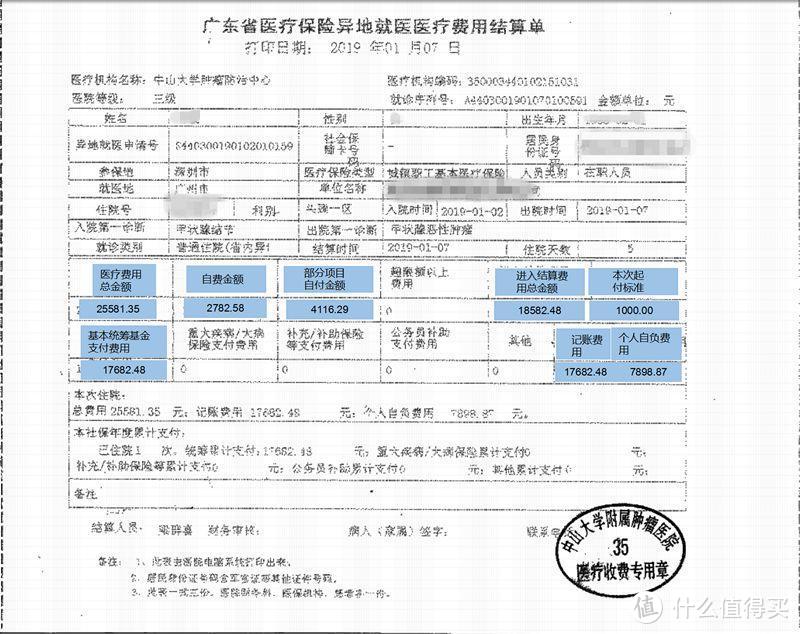

朋友因为甲状腺癌住院,总花费为25581.35,个人自付金额4116.29元、起付线1000元,自费金额2782.58元,最后报销了17682.48元。

这里需要注意,医院把按比例报销后的部分,也算入了个人自付,所以计算费用时,直接相减就好:

17682.48 = 25582.35 – 4116.29(自付)- 1000(起付线)- 2782.58(自费)

个人支出的金额为7898.87元,占比为30.9%,还是不错的。(当然了,这是深圳的报销政策,补贴力度还是比较大的)

如果罹患大病,将不可避免的用到一些特效药、进口药,个人支出的金额将大大提高。

然而不同地方的医保报销比例不同,上文提到的朋友在深圳,除去自付、自费项目,医保可以报销90%,但整体算下来,报销比例也只有70%。

如果是新农合之类的,报销比例就更低了。

比如湖南桂阳县的新农合,虽然在乡镇级别的卫生所能报销90%,可如果罹患癌症等大病,要去三甲医院治疗,那报销比例就只有55%。

剔除自付、自费以及起付线的因素,报销比例可能只有20-30%,家庭负担不可谓不大。

所以这就是大白为什么在建议大家一定要买社保的原因,因为它能给我们提供基础的保障;

但是想要更为全面的保障,大白还是建议在社保之外给自己买上:百万医疗险+重疾险,补充治疗和后期恢复费用,这样才能更从容的面对重疾风险。

医保就像是地基,是基本保障,而商业保险则是支柱,两者搭配起来,人生的大厦才更加稳固。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

我又困了

校验提示文案

海淘本质就是用币投票

校验提示文案

wxz310

校验提示文案

我爱大森林

校验提示文案

我又困了

校验提示文案

我爱大森林

校验提示文案

wxz310

校验提示文案

海淘本质就是用币投票

校验提示文案