22

29

孩子的学平险值得买吗?

2019-09-17 18:37:05

2点赞

7收藏

0评论

「学校门口有卖学平险的,好吗?」

「班里50个家长,有45个赞成买学平险,咱也不知道,咱也不敢问😂」

钱多多莞尔一笑,写下了这篇文章。

每年开学季,都会迎来学平险的销售热潮。家长们迷迷糊糊买,并不知道保障好不好,甚至不清楚保啥。

这篇文章的目的,除了揭秘学平险,还想聊聊给娃配保障的正确姿势。

买对保险,孩子可能会拥有比父母还强大的靠山,无忧无虑做全班最靓的崽。

01

如果是亲生骨肉,学平险不够哦

学平险,全名「学生平安保险」,属于商业保险。孩子从幼儿园到中学、甚至大学,身边都有它的身影。

2015年以后,教育部严禁学校代收商业保险费,也不允许保险公司进学校销售。落实得咋样,家长们可以在评论区聊聊。

学平险的特点

▎便宜:一般就几十块到一百块钱。

▎投保门槛低:健康告知宽松,有些甚至没有健康告知,孩子身体有些问题,也有机会买到。

▎多数产品保障挺广:有的只保意外,但多数是意外、疾病都保的,有些还会增加住院津贴、重疾保障、监护人责任险等。

▎保额低:保障广≠保障好,学平险的保额,普遍很低。

意外伤害保额,多数在5万左右,住院医疗保额一般2、3万。

应对平日里的感冒发烧、小病小灾,够。真遇上点大事、急需保险公司支援的时候,可能就抓瞎了。

钱多多一直强调,买保险就是买保额。毕竟,咱们买保险的目的,是转移自己难以承受的重大风险。

▎报销少:报销比例低,而且只报社保内的费用,那些进口药、自费药、更先进的治疗手段,学平险是不管的。

保额低+报销抠=保障薄弱

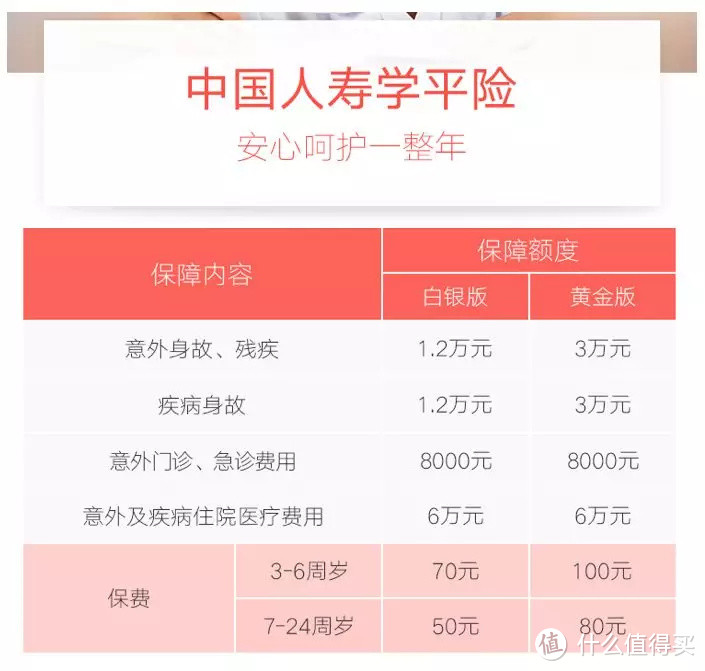

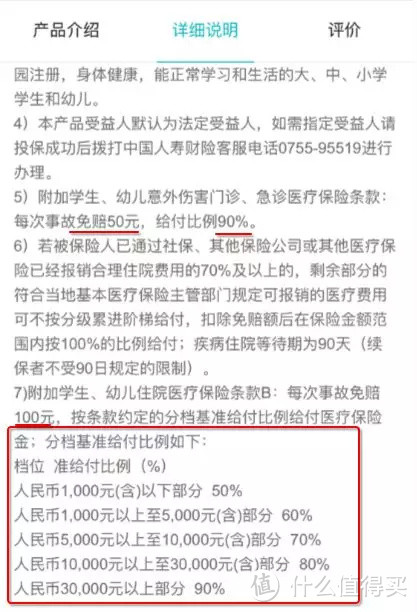

比如中国人寿的这款学平险

从意外险、医疗险、寿险里,各拎了一点保障,凑成一份学平险。啥都有点,啥都不够好。

贵一点的100元黄金版,意外、疾病身故保额只有3万,意外伤残得按伤残等级的比例来赔,就更少了。

意外受伤到门急诊就医,最高可报8000元,意外或生病住院最高可报6万元。

看起来还行?再看看报销限制,真相大白↓

只报社保内的费用,报销比例也有限。

咱以为给娃配了个靠谱保镖,真呼唤它出场的时候,发现原来是个小弱鸡。

那,咱还买不买学平险啊?

不是说学平险有坑,而是保障基础、略显鸡肋,毕竟保费在那呢。

预算有限的家庭,可以为孩子买上,等条件好了再补充保障。

孩子身体有点小问题、买不到其他商业保险的家庭,也可以买。

不属于以上两种情况的,不建议买,更建议专门为孩子配备广度、深度都够的保障。

已经为孩子配齐保障的,就更没必要买啦,一百块也是钱呐,身不由己的家长除外。

02

孩子的保障咋搭配?3张图说完

为孩子撑起保护伞

险种和投保顺序

备好医保再看商业保险

花样虽多

但优先级最高的保障是这些

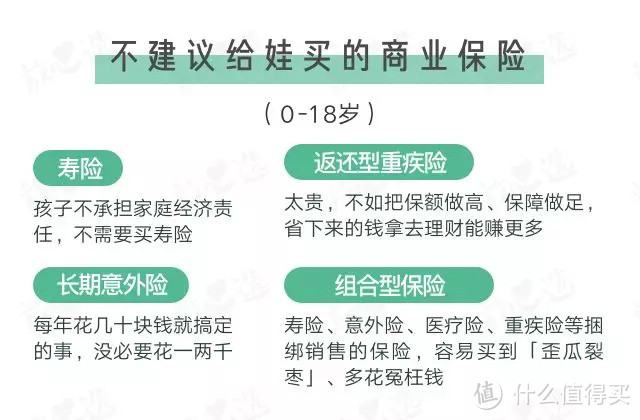

这些属于「坑娃保险」

遇上可跑

当然,保险配置因人而异,不管是在预算上还是险种搭配上,都要根据被保人、被保人家庭的具体情况进行规划,还是那句老话,有问题,评论区随时等你。