14

14

重疾险正式大换血!新定义产品贵了20%,没上车的抓紧了

2020-11-28 15:46:13

4点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好!我是多多姐~

多姐这一年都在忙着见证历史,一不小心又见到了魔幻的一幕。

上周,全中国第一个“新定义重疾险”上线了,这标志着新旧重疾险共存的时代来临了。

可惜的是,这个时代只有短短的两个月,因为到明年1月31日旧规重疾产品全部停售下架!

当然,作为第一个吃螃蟹的人,我们自然要好好来盘点一番。

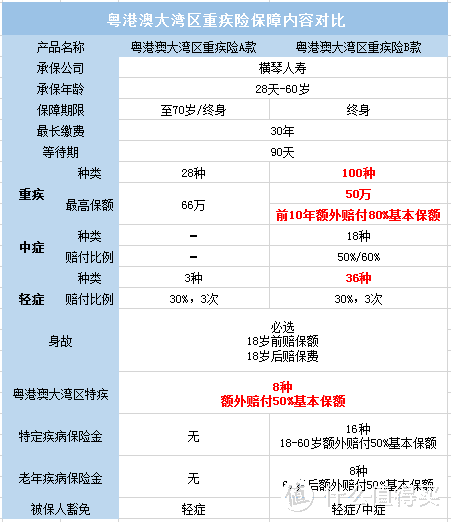

这全国独一份的“新定义重疾险”是由横琴人寿推出的——粤港澳大湾区重疾险。

它几乎是新定义后的一个风向标了,预示未来新规重疾的走势。

那么问题来了,新旧定义下的重疾险哪个好呢?这款产品有什么优缺点,价格更便宜吗?

这款产品,单从名字“粤港澳大湾区重疾险”上来看,应该能猜到,肯定不是人人都能买的,而是为最近火热的『大湾区』定制的。

目前只在大湾区8城(广州、珠海、佛山、江门、肇庆、惠州、东莞、中山)销售。

产品分为A/B两款,A款是基础版,更像是为了衬托B款而存在。

(点击查看大图)

A款:

● 28种重疾,100%保额,赔付1次;

● 3种轻症,30%保额,赔付3次;

● 8种大湾区高发重疾,额外50%保额赔付1次;

● 轻症豁免保费;

● 身故,100%保额。

A款产品看起来就是做做样子的,没有重疾产品该有的保障。

多姐的同事贝贝哥是一位资深保险人士,看后也很无语:简直像倒退30年的重疾险产品,保险公司不讲良心的哇…

如果你自己看过重疾新规的内容,就会发现,这不就是照着新定义抄的么?多姐一下子觉得自己都能去设计保险产品了

B款保障比A款多,比较贴合现在重疾产品的责任,我们重点来看B款。

B款:

● 100种重疾,100%保额赔付1次,前10年额外赔付80%保额;

● 18种中症,50%-60%保额,赔付2次;

● 36种轻症,30%保额,赔付3次;

● 轻、中症豁免保费;

● 身故,100%保额;

● 8种大湾区高发重疾,额外50%保额,赔付1次;

● 16种特定疾病,额外50%保额,赔付1次;

● 8种老年疾病,额外50%保额,赔付1次。

1)当地高发重疾额外赔付

两款产品中,都有8种大湾区高发重疾,额外赔付50%保额:

(点击查看大图)

多姐觉得,按照地区高发重疾来设计产品,是非常大的亮点。

把这几种产品单独拿出来,额外增加保障,也很人性化。

例如小诺买了50万大湾区重疾险保额,保障期间被查出了鼻咽癌。

一共能赔50万 + 50万×50% = 75万,感觉挺不错的。

2)不同年龄阶段的特疾保障

(点击查看大图)

● 18-60岁确诊16种成人特疾,额外赔50%基本保额;

● 61岁及之后确诊8种老年特疾,额外赔50%基本保额。

假如小诺在35岁买了50万的大湾区重疾险,45岁不幸双目失明,属于上述16种特定疾病之一,那么刚好又满足“前10年额外赔付80%保额”的条款,那么她一共可以获赔:

50万 + 50万×50% + 50万×80%

= 115万

不过,多姐要强调的是,上面两个特疾赔了一个,合同就终止了,不要想着赔完成人特疾再赔老龄特疾。

其实,这一条款对投保人还是有很大限制的,如果过了岁数得了特定疾病,保险公司是不会额外赔付的。

3)前10年患病,赔付180%保额

多姐觉得这一条,保险公司不够走心。

乍一看还可以,但是看一下市场主流的投保后直到60岁前,保险公司都赔付180%的保额,性价比明显下降。

像旧规下的达尔文3号、超级玛丽3号max,都是60岁前额外赔付80%,并不是前10年。

而额外赔付的时间更长,能获得超额赔付的概率就更高。

看完了首款新定义重疾险的保障内容,我们再来说说它的缺点。

1)缺少重疾多次赔付保障

最明显的体现在没有“恶性肿瘤多次赔付”和“心脑血管多次赔付”条款,因为癌症治疗的复发率高,所以重疾保障条款一般会有癌症2次赔付等条款。

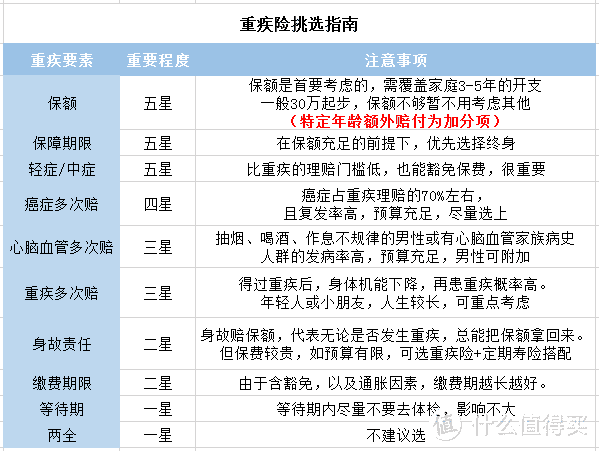

多姐之前在分析重疾险的文章中,整理了重疾险挑选指南,忘记的小伙伴再看看这个表格。

(点击查看大图)

2)原位癌不保

在重疾新定义的框架下,没有规定原位癌非保不可,多姐也说过,保不保就看各位保司的良心了。

但是,作为癌症发生的前奏和发病率较高的轻症,尤其是对于女性群体,原位癌直接不保,这属于明显的偷工减料吧。

(泰康2019年理赔白皮书)

3)强制捆绑身故保障

由于大湾区重疾险是强制附加身故保障的,所以就欠缺灵活性。

而且,身故和重疾是共享的。假如先得了重疾,获赔50万,后面再不幸去世的话,保险公司是不赔的。

如此一来,不如用定期寿险来保障,更加划算。

像达尔文3号,身故保障属于可选保障,并不属于必选项目,完全由投保人自行决定。

4)保费偏高

(点击查看大图)

对比新旧定义重疾险,可以发现,保费明显贵了20% 左右,重点是保障也变少了。

作为第一款新定义下的重疾险,这相当于是“预告片”了,今后的保费只会更贵了。

多姐觉得,大湾区重疾险在高发重疾额外赔付还是有所创新的,但新定义重疾险颇有“重新洗牌”的架势,首款产品设计比较保守,和旧规产品设计思路完全不同。

未来新定义产品大概率会变贵且保障变少,因此多姐建议,在老产品还未下架时,抓住最后的机会。

毕竟错过了,就真的没了。

再提醒大家一遍:明年1月31日旧规重疾产品将全部停售下架。