19

24

升级后的成都惠蓉保怎么样?可以投保吗?

2021-05-15 11:09:21

0点赞

0收藏

0评论

我们不能苛求一款保险可以完全覆盖人生中的所有风险,或者覆盖所有经济损失,所以保险需要配置,需要组合。

——坤鹏论保

惠蓉保是成都于2020年推出的城市普惠保险,一年保费只要59块钱。

经过一年的发展,惠蓉保迎来了第一个续保年,很多人都在关心城市普惠保险的续保问题,今天正好借着惠蓉保一起来看看。

今年续保的惠蓉保是在去年基础上经过升级后的新产品,同样的价格,不一样的保障,对于在成都工作、生活的人来说,显然是个好消息。

需要提醒的是,与其他城市普惠保险一样,只要在成都有医保就可以投保。

本文重点内容:

惠蓉保续保条件好吗?

惠蓉保的保障怎么样?

什么人适合买惠蓉保?

一、惠蓉保续保条件好吗?

城市普惠保险也是医疗险的一种。

受百万医疗险的影响,大家在选择城市普惠保险时也比较关注续保条件,希望买一个续保条件好的城惠险。

但在这方面,基本上属于想多了。

因为,城惠险投保时不需要健康告知,也不问年龄、职业、性别和既往病史,只看在当地城市有没有医保,只要有医保就可以投保。

这样的保险,何来无法续保一说呢?

就像我们投保基本医疗保险一样,有人担心过自己因为健康情况或者因为职业、性别、既往史等问题无法投保的吗?

显然没有!

所以城惠险产品不需要担心下一年的续保问题。

如果真要关心,可以关心一下一年当地城市是否还有城惠保产品。

只要当地城市还有城惠保产品,哪怕是一款新产品,去年投保的产品停售了也没关系,直接投保新产品就OK,反正也没有准入门槛。

而且,城惠保产品停售是有可能的,毕竟真正推广起来也才一年时间。

运营情况怎么样,是否能盈利,还是将其定位为一款政策性产品,可以亏钱做,亏的钱由谁来补贴……

这些问题都需要花时间去验证和解决。

二、惠蓉保的保障怎么样?

惠蓉保由十一家保险公司共同承保,包括:中国平安、中华保险、国宝人寿、中国太平、中国人寿、中国人保、太平洋保险、大地保险、泰康人寿、锦泰保险、新华保险。

从最近的趋势来看,城惠保产品已经逐渐形成由多家保险公司共同承保的局面,并且以品牌知名度高的传统保险公司为主。

这也不难理解,传统保险公司政府公关能力强、品牌认知度高,如果当地政府一定要发展城惠险,优选它们也是情理之中。

惠蓉保的保额比较低,两份保险共用100万保额。

不过相比59元的保费及续保1.3万的免赔额来说,还算是很不错的。

75%报销的情况下,医保目录内报销能花100万的可能性确实不大,所以确实没太有必要纠结保额是不是低了。

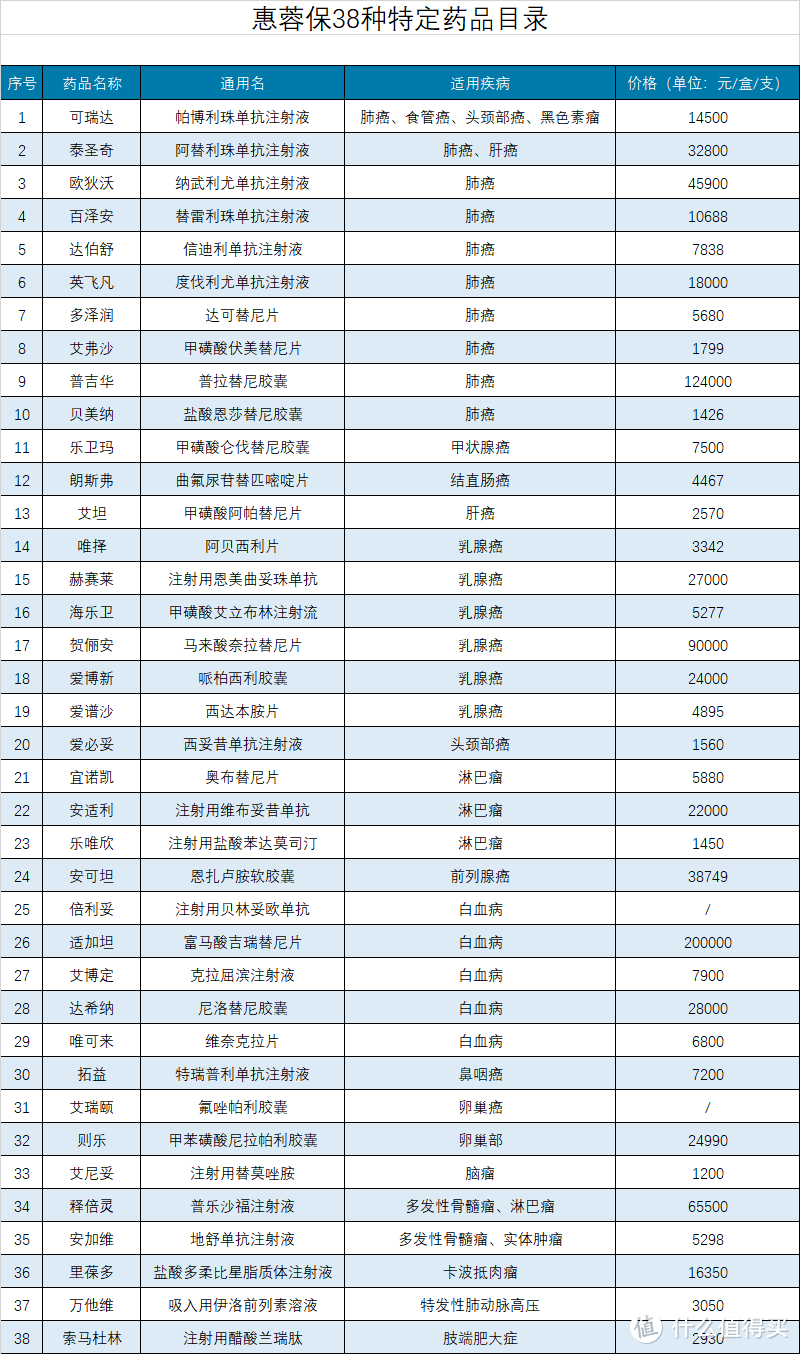

惠蓉保特定药品报销方面做得不错,支持38种特效药。

每次看到这些特效药的价格都有一种看不起病的感觉,如果没有保险,很少有家庭能抗得住这么治疗吧?

电影《我不是药神》里大家渴望的眼神一再浮现,如果活得起,谁愿意死啊!

虽然惠蓉保一共100万保额,但特效药保障的比较多,一共38种,这一点非常不错。

不过需要提醒注意的是,这38种特效药都是医保目录外的,如果以后纳入医保报销范围,惠蓉保将不再报销了。

相比2020年的惠蓉保,今年惠蓉保做了一些升级,并且升级的都还不错:

1. 免赔额调低

去年推出的惠蓉保,免赔额是2万,这也是去年大部分城惠保普遍采用的免赔额。

今年升级后的惠蓉保将新投保的免赔额下降到了1.8万,将续保的免赔额下降到了1.5万。

另外,去年特效药与住院医疗费共享2万免赔额,今年把这两类免赔额进行拆分,特效药没有免赔额了,只要符合其他要求就能报销。

有了一年数据,保险公司调整起来就是不一样。

免赔额降低有利于被保险人达到理赔标准,显然是好事。

2. 增加特效药数量

可能很多人不清楚,惠蓉保去年保障20种特效药,今年将特效药的数量增加到38种,几乎翻了倍。

这同样是个重大利好,至少被保险人可选择的药品范围扩大了。

不过需要提醒大家的是,如果在保单生效之前就已经确诊恶性肿瘤、白血病、淋巴瘤等,即使保单生效,特效药也是不理赔的。

但因此产生的医疗费,符合标准的仍然可以理赔。

经过这样的升级,今年的惠蓉保显然更值得投保。或者说,续保惠蓉保还是很划算的。

针对于大家非常关心的,能理赔多少钱的问题,我们同样以案例说话:

葛女士去年投保的惠蓉保,没有出险,今年续保。

当保单正式生效以后,不幸确诊肺癌,住院治疗一共花费了30万,其中医保目录内花费21万,医保报销12万,医保目录外花费9万。

出院后,医生建议使用欧狄沃继续治,花费了10万。惠蓉保一共能理赔葛女士多少钱呢?

住院费理赔金额=(21万-12万-1.3万免赔额)×75%=5.775万

特效药理赔金额=10万×75%=7.5万

共计理赔金额=5.775万+7.5万=13.275万

万一真得了大病,惠蓉保可以帮我们省不少钱。但想像百万医疗险那样自己只花费免赔额以内的金额仍然不现实。

所有城惠保产品的理赔金额最多是医药费部分补充,无法实现全覆盖。

三、什么人适合买惠蓉保?

鹏哥见有人抱怨城惠保产品,觉得城惠保产品不实在,理赔范围各种打折扣。

所以我们有必要来聊聊什么人适合买惠蓉保。

如果身体健康,年龄等各方面也符合要求,百万医疗险很显然是除基本医疗保险以外最应该投保的商业医疗险产品。

包括惠蓉保在内的所有城市普惠险完全不应该在你的考虑范围内。

甚至哪怕能投保防癌医疗险,都要先投保防癌医疗险,不用考虑城市普惠险。

尤其是儿童和成年人,在能投保其他商业医疗险的情况下,绝对不要选城市普惠险。

包括惠蓉保在内的城市普惠险只适用于因为身体健康情况、年龄等原因无法投保其他任何商业医疗险的人,前提是,还必须得有基本医疗保险。否则城惠险也不理赔。

城惠险的定位是:在基本医疗保险之上,给无法投保其他商业医疗保险的人一份补充保险。

所以如果有一天城惠险真发展成基本医疗保险之外的政策性保险,大家也不用太意外。