311

126

给家里碎钞机准备一个小金库!

2021-06-30 20:00:47

0点赞

1收藏

3评论

创作立场声明:为家长们提供一些储蓄保险的方案和思路,以及现在的增额寿的灵活用法。

话说,其实现在的年轻父母们对保险的认知已经有了很大的突破和进步。我遇到的父母们,会花时间去研究保险的形态,去匹配不同的保障责任,甚至会钻研不同的保险公司,真的做了很多准备功课!

一般孩子出生后,我会建议直接为孩子购买医保,这是基础福利,是我们作为公民的基础保障。 再接下来,我会建议配置商业保险,尤其关注重疾险、医疗险和意外险。

当然,在上述的保险都配置完毕了之后,我们就可以考虑一种叫做“储蓄险”的东西了。毕竟现在的孩子都被叫做“碎钞机”、“吞金兽”……足可见他们对于家庭资产的破坏力是多么的强大!

(图片来自于网络)

(图片来自于网络)

> 论碎钞机的破坏力

有娃的都知道,从孩子一出生就开始各种买买买,到了要读书就开始找机构找兴趣班,再大点就要操心读大学,好不容易大学毕业操心工作结婚买房子,然后还能给孩子带孩子……

不知道算没算过养大一个孩子大概要多少钱?每台碎钞机的功效不同,但总的来说,下面这个图我觉得还是挺合理的。随便养养的费用要一两百万,那么精致养养的费用就深不可测了。

(网上找来的,我觉得可能还不够)

(网上找来的,我觉得可能还不够)

论爹妈的挣钱能力

上面的费用是固定支出,爹妈的挣钱就能力就看各位爹妈的实操水平了。

一种途径是爹妈的工作收入,所以找份挣钱多的好工作很有必要。另一个途径就是靠理财生钱,以普通人来说,除了买房子之外,最常看到的就是做股票、基金,要么就是去银行买一些保本的定期存款或者大额存单等。

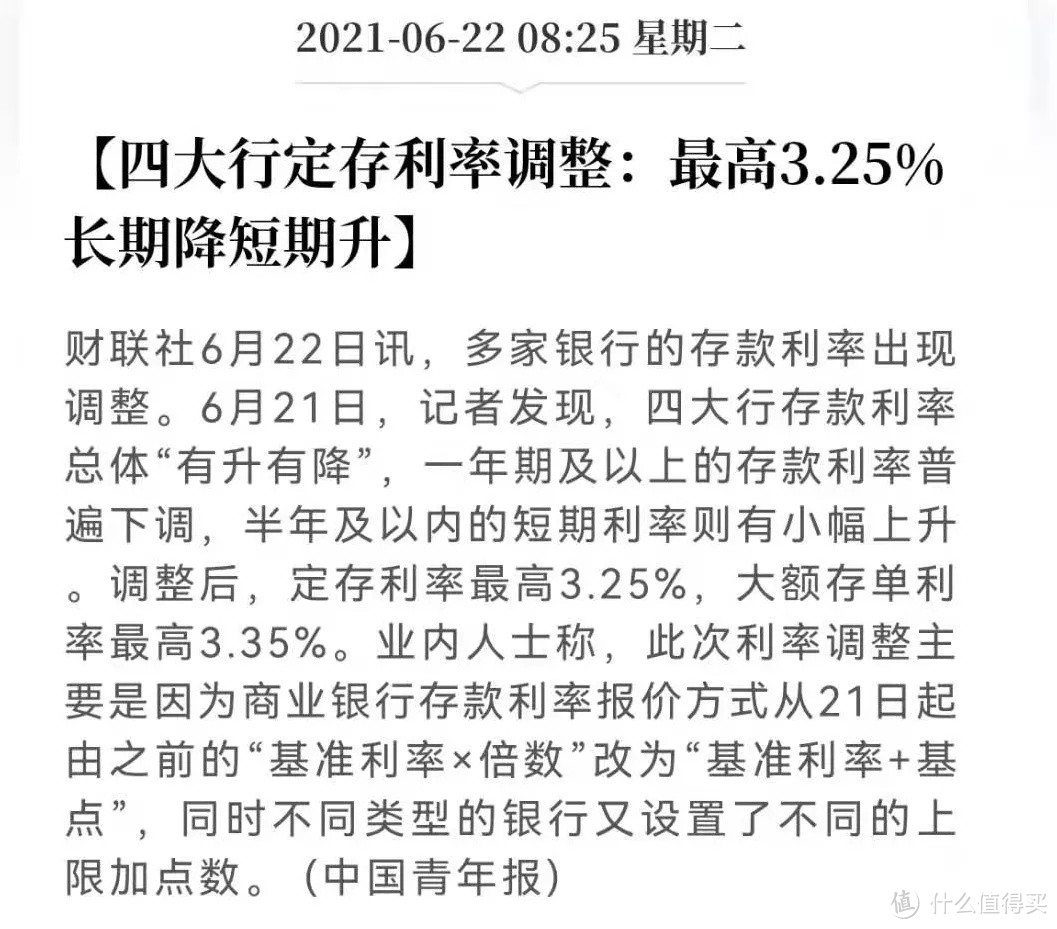

最近国内金融市场的一个大新闻:市场利率定价自律机制优化了,将原有存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

带来的直接结果就是多家银行调整了一年期以上的存款产品的利率,调整后目前定存利率最高是3.25%,大额存单的利率最高是3.35%。

(来自财联社)

(来自财联社)

银行存款是一个非常稳定安全的金融产品,不可避免也会迎来利率下调的结果。至于高风险收益的产品,比如币圈,我记得5月份刚刚一夜炸过雷;比如原油期货,去年的中行原油宝还历历在目;更不要说风靡一时又迅速消失的P2P市场……

有个基本概念 —— 不可能三角,说的就是这个意思。你很难找到一个投资理财的产品可以同时满足安全性、流动性和收益性,因为如果有,嗅觉敏锐的人早发现了,也不太可能轮到我们。所以当我们在选择金融工具的时候,势必要在这三者之间做个取舍,孰高孰低,个体看法都会有所差差别。

> 论用保险攒钱的必要性

既然摆在面前,一个是肉眼可见一定会花出去的钱,一边是不确定能不能靠钱生钱的投资之路。是时候,爹妈们可以把目光投向可能原本并不起眼的“保险”上来了。

目标 —— 用一个确定,去换一辈子的确定!

什么叫做一个确定?我们现在为此支付的保费是确定的。每年缴费多少,交多少年清清楚楚。

什么叫做一辈子的的确定?贯穿孩子终身的这份保单的现金价值和功能是确定,未来清晰可见!

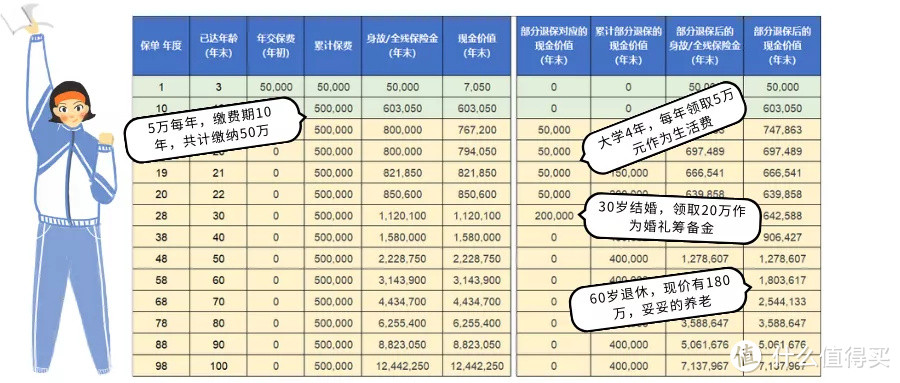

以这张演算图为例:

在孩子还小的时候,父母只要分批准备资金,每年5万,共计缴费10年,总计50万即可。这个就是现在的确定,因为每年能不能拿的出5万,坚持付足10年,完全可以由大人掌握。换来的是什么?

换来的是TA大学四年可以领钱做生活费,结婚时有钱筹备婚礼,甚至是TA在60岁退休后还可以从里面提取退休金。每一年保单的现金价值都清晰的印在保单合同里,这就是一辈子的确定。

保险能做的,就是当这些阶段要用钱的时候,你不会因为最近手头紧,也不会因为股市不舍得割肉等等各种理由,而导致拿不出这笔钱。讲的再远方一些,如果有了这笔钱,或许TA可以毫无后顾之忧的先去感受这个世界,去外面的世界逛一圈;或许可以先去做点自己喜欢的事情,比如做做爱心支教;总之吧,当TA需要用钱的时候,这份保单可以托住TA的梦想,直接去做就好了!

(这套九宫格真的要好好体会)

(这套九宫格真的要好好体会)

> 用保险谈收益是伪命题

我们先要确定一个基本概念,给碎钞机配置的小金库必须是安全稳定,可持续的!在此基础上,适当的谈一些保值增值的概念,才更合理。

但是,你想过吗?一份优秀的终身型储蓄型保险,可以达到接近3.5%的复利!对,不要咋舌,你看到的保险产品,可以提供比目前大额存单更高的增值保障。

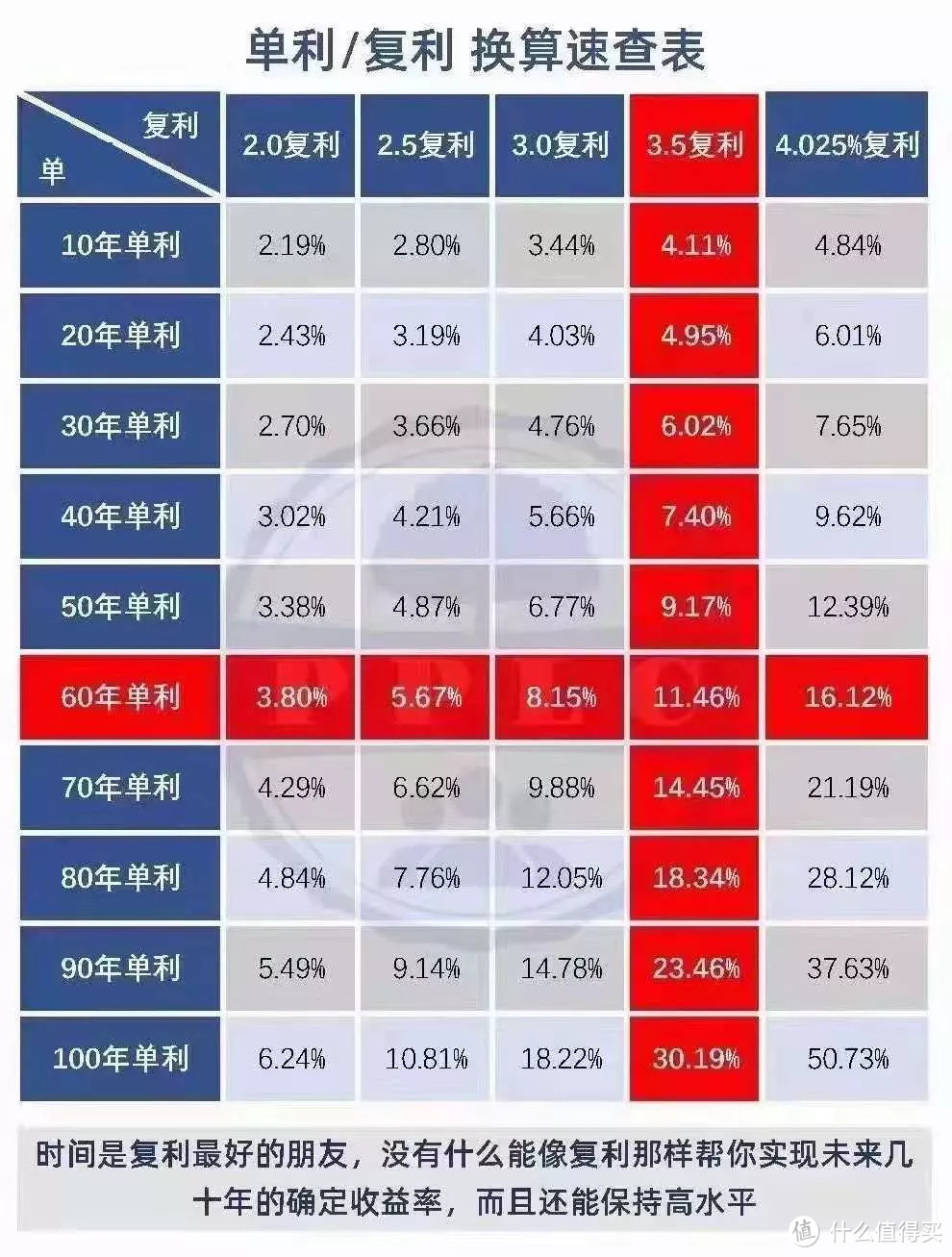

如果说,你希望更好理解3.5%复利的话,这张表格或许可以帮到你。由于目前主流的储蓄保险都采用3.5%作为人身险费率来定价,所以我们直接看红色的这一列。

3.5%复利,如果持有10年的话,折算下来的单利大约是4.11%(相当于10年定期存款的年利率有4.11%,你想想有多难);如果持有30年,折算下来的单利大约是6.02%;如果持有60年,甚至更久,那么折算下来的单利会超过10%。

还记得不可能三角的概念嘛?都知道保险的安全性是没的说,但它的收益性一般都不入人法眼。可是当我们理解了复利计算的概念之后,就知道保险其实整体表现并不差,更像是藏在橡木桶中的红酒,需要充分时间去发酵。放的时间越久,越香醇!

> 孩子的储蓄险到底怎么选

只要爹妈想清楚这个事,选什么产品那只是技术层面的事情了。我给孩子配置的是横琴人寿的增额寿,主要考虑:① 长期持有,不以教育金为主要目的,更多用于长大后的费用开支;

② 利用保单的法律属性,可作为她的婚前财产;

③ 可攻可守,如果孩子不需要钱就留给自己用。

我这样的思路,更适合孩子尚小且父母希望未来可以保留对保单的一部分灵活操作的想法。对我来说,利用10年的时间攒下15万,其实对(wo)家(dou)庭(mai)压(yang)力(lao)不(xian)大(le),未来的现价走向也符合预期。

只要思想不滑坡,办法总比困难多!不要感叹碎钞机的破坏力了,赶紧趁现在提早准备起来,以后扔给TA一句话:保单给你,你可劲花!

啊-是牛魔王

校验提示文案

值友9283541247

校验提示文案

值友9283541247

校验提示文案

啊-是牛魔王

校验提示文案