158

30

忽略这些细节,你的意外险就白买了!

2021-08-04 18:43:59

0点赞

1收藏

0评论

意外险应该算是老百姓接受度最高的险种了。

一个是因为总能接触到,熟悉。

无论是出差还是旅行,坐火车还是坐飞机,买票时都少不了它。

另一个是因为意外险便宜,杠杆率高。

比起动辄上千块的重疾险,它的价格让人更容易接受。

不过你知道吗?看似便宜好用的意外险,实则是人身险里“花花肠子”最多的。

从保障内容、投保条件,到免责条款,理赔界定。

稍不注意,这份意外险就白买了。

如果要想避免无效投保,在购买之前就一定要了解意外险有哪些“坑”。

今天大白就给大家全方位的扒一扒意外险,争取让小伙伴们以后购买时不再踩坑~

01

什么条件能赔

意外险主要保障的是因“外来的、突发的、非本意的、非疾病的”情况导致的人身伤害。

这四点必须都符合才能达成意外险的理赔条件,有一个不符合的就赔不了。

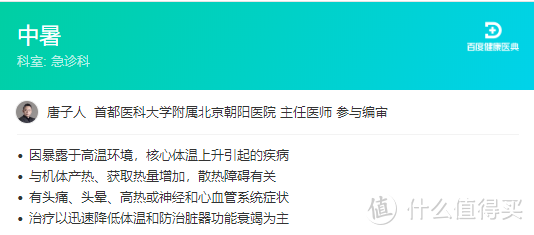

比如中暑就不符合意外险的理赔条件。

一般来说,医学上认定“中暑”是由于身体长时间处在高温中,导致机能发生变化而产生的一系列疾病。

并且,在中暑之前我们也会有一段不舒服的过程,所以不满足定义中“非疾病的、外来的、突发的”三个条件。

因此中暑在意外险中都是免责不赔的。

类似的还有冻伤、单人的食物中毒等。在这也提醒大家,天气炎热注意防暑,一旦身体不舒服一定要及时就医。

02

保障有什么坑

一般意外险有以下两类保障:

·意外导致的身故伤残,一次性给付全部或部分保额。

·意外受伤医疗,因意外受伤产生的医疗费用可报销。

考虑到现代人的需求,目前的主流产品还增加了猝死保障和交通意外额外赔付。

接下来我把每一项保障容易踩的坑给大家说说。

1

伤残高残不一样,可别傻傻分不清

意外伤残是根据鉴定的伤残等级,按比例赔付的:一级伤残赔100%保额,二级伤残赔90%保额,以此类推。

而有些无良产品,就跟你玩文字游戏,保的不是伤残而是高残。

别看就差一个字,理赔时可是天差地别。

高残也就是高度残疾,它是伤残里最严重的一种,基本都是属于一级伤残范围的。

从伤残到高残,从十个等级都能赔,到只能赔一级伤残,这范围缩的像气球漏气,太坑!

所以,如果你看到某款意外险写的是保高残而不是伤残,不用考虑,直接pass!

2

医疗报销有限额,不是随便就能报

意外医疗报销的是所有因意外产生的医疗费用,大到手术住院,小到磕碰擦伤,都是能报的。

但有些意外险在某一项报销上会有额度限制,不是随便就能报。比如某款意外险,门急诊检查费每次限额300元。

在购买前要看好条款的规定,尽量选择限制少的意外险。

除此之外,限不限社保范围,有没有免赔额,报销比例高不高,都是衡量意外医疗好坏的重要指标。

给大家一个标准:首选不限社保报销范围,0免赔额,100%报销的,而且最好是没有单项限额的产品。

不难选,符合条件的挺多,价格也都不贵。

3

猝死定义有差别,时效问题要注意

猝死的原因多与疾病有关,所以原则上是不满足意外险“非疾病”的理赔条件的。

但随着近年来猝死问题越来越严峻,很多意外险都额外加上了猝死保障。

这里需要注意的是,不同产品对猝死的定义不同。

有的是6小时内突然死亡算作猝死,有的是24小时内的,而有的还需要司法或公安部门的鉴定。

在选择时,尽量挑选要求少,时间限制宽松的产品。

报案的时效性也很重要。

有些很坑的产品,要求被保人身故的24小时内,家属必须报案,否则就不给赔了。

虽说是写了不包括因不可抗力而导致的迟延,但你想想,遭遇了重大变故,家里人都手忙脚乱的,有几个有心情第一时间想去报案的?

所以,像这种没有人情味的产品,咱也不稀罕。

4

交通赔偿有限制,违规违驾要不得

交通意外额外赔付,对交通工具也是有限制的。

常见的可保范围内的有民航、轨道交通、营运汽车等。

有的产品还包括驾乘私家车、骑行共享单车等,总之范围越广越好。

这里要注意的是,某些产品会对车型有限制。

比如某款保驾乘私家车的意外险,要求私家车必须为9座以下。

另外,只要涉及到交通工具,大家都要记住一点:千万不要违规驾驶!

无论是酒后驾驶还是无证驾驶,只要涉及到违规就都是免责不赔的!

所以,为了自己安全也为了家人放心,希望大家出行时一定要遵守交通法规。

03

投保有什么限制

保障给大家扫完雷了,接下来再说说投保时容易出问题的一些限制条件。

1

职业限制

意外险有一个职业分类表,大多数产品承保的都是像办公室职员这种,危险系数较小的4类以下普通职业。

如果你从事的职业分类达到4级以上,超出了承保范围就不能投保了,只能选择一些专门为高危职业人群定制的意外险。

2

保额限制

有一些意外险会对儿童、在校学生、家庭主妇等特定人群有保额限制。

或者对累计保额有限制,比如以往已经有300万的意外险了,那就不能再买了。

这其实算是一种保护机制。

首先这些特定人群平时意外风险比较小;其次,作为相对来说比较弱势的群体,这类人群更容易受到不法分子的侵害。

保额的限制某种程度上能让坏人少动一些坏心眼。

当然,如果你觉得没必要担心,还是有一些不限保额的产品可以选择的。

3

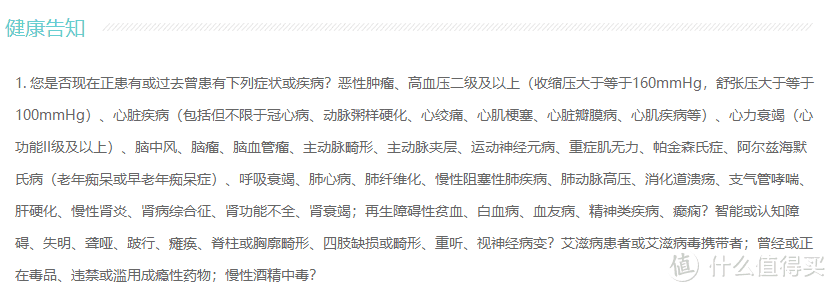

健康告知限制

有一些意外险是需要健康告知的。

虽然不像重疾险和医疗险那么严格,问的都是比较严重的疾病,但也把一部分身体状况不太好的人群挡在了门外。

如果你也患有上述疾病,可以考虑选择不带健康告知的意外险。

4

生效期限制

意外险在你付款购买后,不是立即生效的,一般会有1-7天的生效期。

在这个期间内出险是免责不赔的。

虽说很少会有没生效就出险这么巧的事情发生,但在保单生效前,大家还是要多注意一点的,比如你有出行计划时,最好提前购买意外险。

5

保障期限限制

绝大多数意外险都是一年期的产品,交一年钱保一年的。

可能有人会担心,明年怎么办?停售了是不是没保障了?

这里要提醒大家,千万不用买那种保证续保的长期意外险!

因为意外险和医疗险可不一样,你的身体健康情况对买意外险影响不大,所以是否保证续保不重要。

如果身体有点小问题了,选一个不带健康告知的产品不就好了吗?

而且意外险年年有新产品,保障也越来越好。就算现在买的产品停售了,你来年再选一个更好的多香啊~

04

注意免责条款

意外险的另一个雷区就是免责条款。

要知道意外险不是万能的,它有很多不赔的情况。

这些免责不赔的条款都清清楚楚的写在你的保险合同里。

哪些能赔哪些不能赔,把免责条款了解透彻,将来理赔时也能少很多麻烦。

我们来看看意外险都有哪些情况是免责的吧~

1

故意及违法犯罪行为

比如被保人自伤自杀,故意挑衅打架被袭,投保人对被保人故意伤害杀害等。

以及被保人主动醉酒、吸毒、酒驾、违驾等行为,都是免责的。不只是意外险,其他各险种基本对以上行为也都是免责的。

2

自主选择的行为

比如被保人妊娠、流产、分娩、整容、矫形、康复疗养、未遵医嘱滥用药品等。

这类自主选择的行为,不符合意外险“非本意”的条件所以也免责。

3

从事高风险运动

比如潜水、跳伞、攀岩、赛车以及职业运动员参加训练或比赛,普通的意外险都是免责的。

如果有这部分的保障需要,可以购买专门的高风险运动意外险。

4

战争暴乱核污染

意外险对于战争、军事冲突、暴乱、核爆炸、核污染等也是免责的。

我们普通人能涉及到这些的极少,所以对此有个了解就可以了。

5

意外医疗特定疾病

在意外医疗的部分,还会有对于疾病相关的免责条款。

比如遗传性、先天性疾病,艾滋病、性病,精神和行为障碍,腰间盘突出症等。

除了以上这些跟我们自身相关的免责条款之外,部分意外险还有一些不近人情的免责。

如果你在选择意外险时看到以下的免责条款,就要提高警惕了。

1

第三方责任免责

某些意外险规定:意外伤害由第三方责任导致的,要由第三方先行赔偿,之后再由保险公司补充理赔,除非第三方无法履行责任,才由保险公司全额理赔。

注意,这个免责可不止医疗费用,就连身故、伤残也先由第三方赔偿。

这种条款,就给我们带来很多不必要的麻烦,意外事故已经发生了,还要去鉴定第三方责任、判断对方是否正常履约,所以,不买也罢。

2

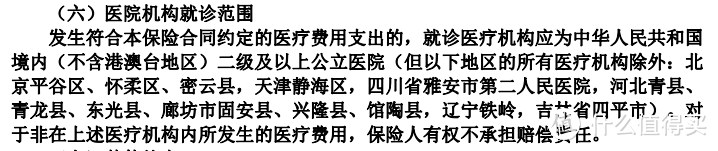

特定区域医院免责

以前有一些地区,曾经发生过医院联合患者的特大骗保行为,所以不少意外险会对这些区域的就医行为免责。

如果你身处以上地区,建议购买不带免责医院的产品。

提到医院,这里也提醒大家,哪怕不是在这些免责区域就医,意外险对于医院的等级也是有要求的。

一般都是二级及以上公立医院普通部,如果医院不符合要求也是免责不赔的。

3

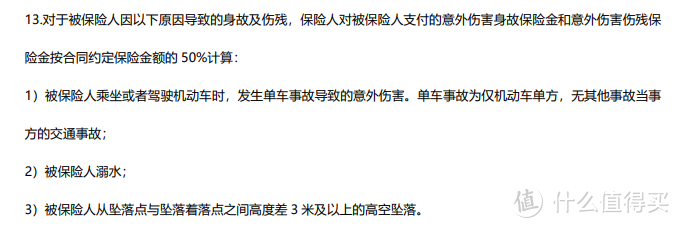

溺水/高空坠落免责

有些产品会对溺水和高空坠落有免责限制。比如溺水造成的意外事故或是3米以上的高空坠落,只能赔偿50%基本保额。

有些更过分的意外险直接赔都不赔。遇到这种产品时建议大家直接跳过重选。

05

总结一下

这么来看,价格超便宜的意外险,条条框框还真不少。

那是不是说明,便宜就没好货呢?

也不是,要分情况看。

明显是坑的产品,那不用多说, 直接打入冷宫。

而特殊情况的免责,可以通过其他类型的产品来补充。

毕竟术业有专攻,意外险保的只是普通的意外情况,责任有限。

比如意外险不保妊娠生育,那么孕妇可以购买专门的母婴保险来做保障。

高危职业,高风险运动等,也有专门的保险可以买。

其他像是行业硬性规定的免责,你也许会觉得它不好,但规则就是这样。就像应试教育,你可以说它不通情理,但很难严格的区分好坏。而我能做的就是把各类产品的功能给大家分析明白,争取帮你买到适合自己的保险,不白花钱。本期对意外险的排坑内容就是这些,如果你对意外险还有其他问题,可以在评论区给我留言。