348

340

新股申购 篇九:12月20日周三有一只新股达利凯普能否申购?

2023-12-19 19:17:15

0点赞

0收藏

0评论

周三有一只新股申购,为方便阅读先上结论:【达利凯普给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

达利凯普

创业板上市公司,发行价8.9元,发行市盈率20.99倍,行业平均市盈率33.16倍,公司主营业务为射频微波瓷介电容器的研发、制造及销售,致力于向客户提供高性能、高可靠性的电子元器件产品。

公司目前主要产品包含射频微波多层瓷介电容器(射频微波 MLCC)及射频微波单层瓷介电容器(射频微波 SLCC)等, 具有高 Q 值、低 ESR、高自谐振频率、高耐压、高可靠性等特点,广泛应用于 民用工业类产品和军工产品的射频微波电路之中。 公司深耕射频微波 MLCC 行业多年,是国内少数掌握射频微波 MLCC 从配料、流延、叠层到烧结、测试等全流程工艺技术体系并实现国内外销售的企业之 一,在射频微波 MLCC 行业内具有先发优势。根据《2023 年版中国 MLCC 市场竞争研究报告》,2022 年全球射频微波 MLCC 市场中,公司市场占有率位列全 球企业第 5 位、中国企业第 1 位,是为数不多的具有国际市场射频微波 MLCC 产品供应能力的中国企业之一。目前公司射频微波 MLCC 产品的主要竞品为美 国 ATC 和日本村田制作所生产的射频微波类 MLCC。公司凭借优异的产品性能和服务能力,与多家知名移动通讯基站设备、医疗 影像设备、军用设备、轨道交通信号设备、半导体射频电源及激光设备和仪器仪 表生产商建立了合作关系。民品方面,在移动通讯基站设备领域,公司已成为移 动通讯基站主设备商客户 A 等企业的供应商;在医疗影像设备领域,公司与通 用医疗(GE Healthcare)、西门子医疗(Siemens Healthineers)、联影医疗等大 型医疗影像设备制造商保持长期合作关系;轨道交通信号设备领域,公司是中国 通号的射频微波 MLCC 供应商;半导体射频电源及激光设备领域,公司已进入 Advanced Energy Industries、MKS Instruments, Inc.等知名半导体、电源技术公司的供应体系。

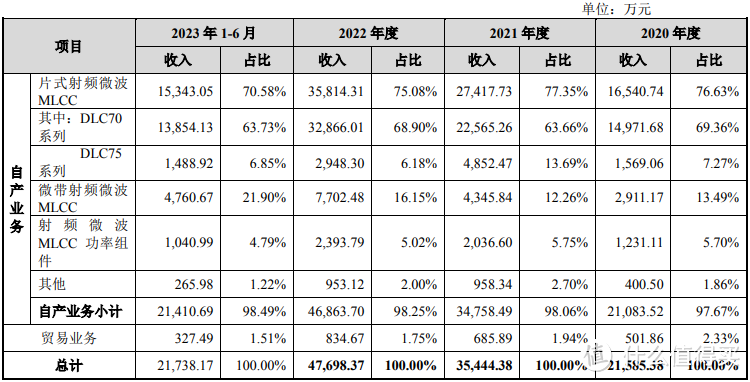

报告期内,公司主要产品销售收入及其占主营业务收入的比例情况如下:

片式射频微波 MLCC 为公司报告期内的主要产品,其主要细分为 DLC70 系 列片式射频微波 MLCC(DLC70 系列产品)和 DLC75 系列片式射频微波 MLCC (DLC75 系列产品)。 DLC70 系列产品主要采用钯作为内电极,采用高温烧结(1300℃左右)技 术烧结而成。高温烧结会使陶瓷体的物理结构更加稳定,使产品具有高可靠性的 特点,可以在极端条件下正常工作,从而保障电路的稳定性。公司 DLC70 系列 产品主要用于医疗影像设备、半导体射频电源及激光设备、军工电子设备、轨道 交通信号应答器等场景或产品之中。 DLC75 系列产品主要采用银作为内电极,采用低温烧结(900℃左右)技术 烧结而成。由于银的导电性能好、损耗低,DLC75 系列产品可在更高频率的射 频微波电路中工作。公司 DLC75 系列产品主要用于移动通讯基站等场景或产品 之中。公司微带射频微波 MLCC 产品主要以公司自产的片式射频微波 MLCC 产品 为基础,在其上焊接金属微带或引线而成。因部分客户具有增加散热面积需求或 非平面电路板等相对特殊场景的焊接需求,公司微带射频微波 MLCC 可满足此 类特殊场景的应用。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为1.61亿元、2.15亿元、3.54亿元和4.77亿元,扣非净利润分别为0.56亿元、0.7亿元、0.99亿元和1.69亿元。

公司预计 2023 年度较去年同期业绩有所下滑,公司预计 2023 年度营业收入 为 35,044.22 万元-36,044.22 万元,预计较 2022 年度下降 26.53%-24.43%;预测 2023 年度归属于母公司所有者的净利润为 13,410.71 万元-13,913.00 万元,预计较 2022 年度下降 24.12%-21.28%;预测 2023 年度扣除非经常性损益后归属于母公司所有者的净利润为 11,941.41 万元-12,443.70 万元,预计较 2022 年度下降 29.60%-26.64%。

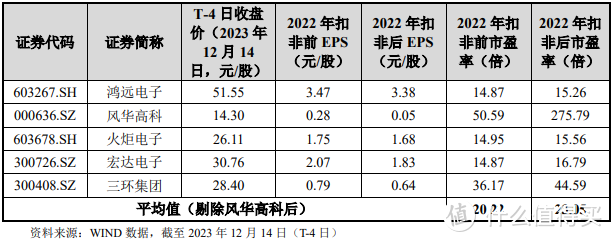

估值方面从同类可比公司来看上面5家可比公司中除风华高科和三环集团外其余3家可比公司2022年的扣非静态市盈率均低于达利凯普。

综合评判:达利凯普属于计算机、通信和其他电子设备制造业,发行价不高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长今年有所下滑,公司流通盘为5.3亿,公司主要产品为片式射频微波MLCC产品有一定技术实力在国内处于行业领先地位市场前景也不错,综合考虑给予积极申购。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~