158

30

买保险该如何告知健康状况?一文让你不再疑惑!

2019-08-13 16:19:47

2点赞

4收藏

0评论

我们都知道,买保险要做到如实告知。

如实告知既是投保人的法定义务,又是合同成立的基本前提。

探险君也多次撰文谈过隐瞒告知的后果。

严重的会导致保险合同被解除,并得不到任何的赔偿。

但是这次,探险君却主动让客户选择不告知。

是探险君不专业?还是误导客户?

如果不告知,保险合同会不会受到影响?理赔有没有障碍?

今天,我们分享一个投保案例,再来谈一谈关于如何正确的做好如实告知。

一、先来看案例

客户28周岁,男性,2018年体检异常如下:

1、高尿酸血症,尿酸偏高,数值为435。

2、脂肪肝。

3、曾因意外导致鼻梁骨折,未手术、未住院。

我们简单分析一下客户的健康状况:

高尿酸血症: 通俗讲就是说血液中的尿酸高,男性高于420μmol/L,女性高于360μmol/L,即称为高尿酸血症。

不要一听什么血症,就觉得是多大的疾病,尿酸高无非是饮酒过量,海鲜、肉类食用过多等原因造成。

脂肪肝:当然也是肝脏中的脂肪堆积过多,引起脂肪肝的原因,同上。

鼻梁骨折,意外导致。

面对以上问题,探险君让客户在健康告知中全部选否,也就是不用告知。

为此,客户的爱人一直心存疑惑,身边的代理人也告诉他一定要告知。

但是我却明确的跟客户讲,不用告知!

那么,到底为什么让客户不告知呢?是对还是错呢?

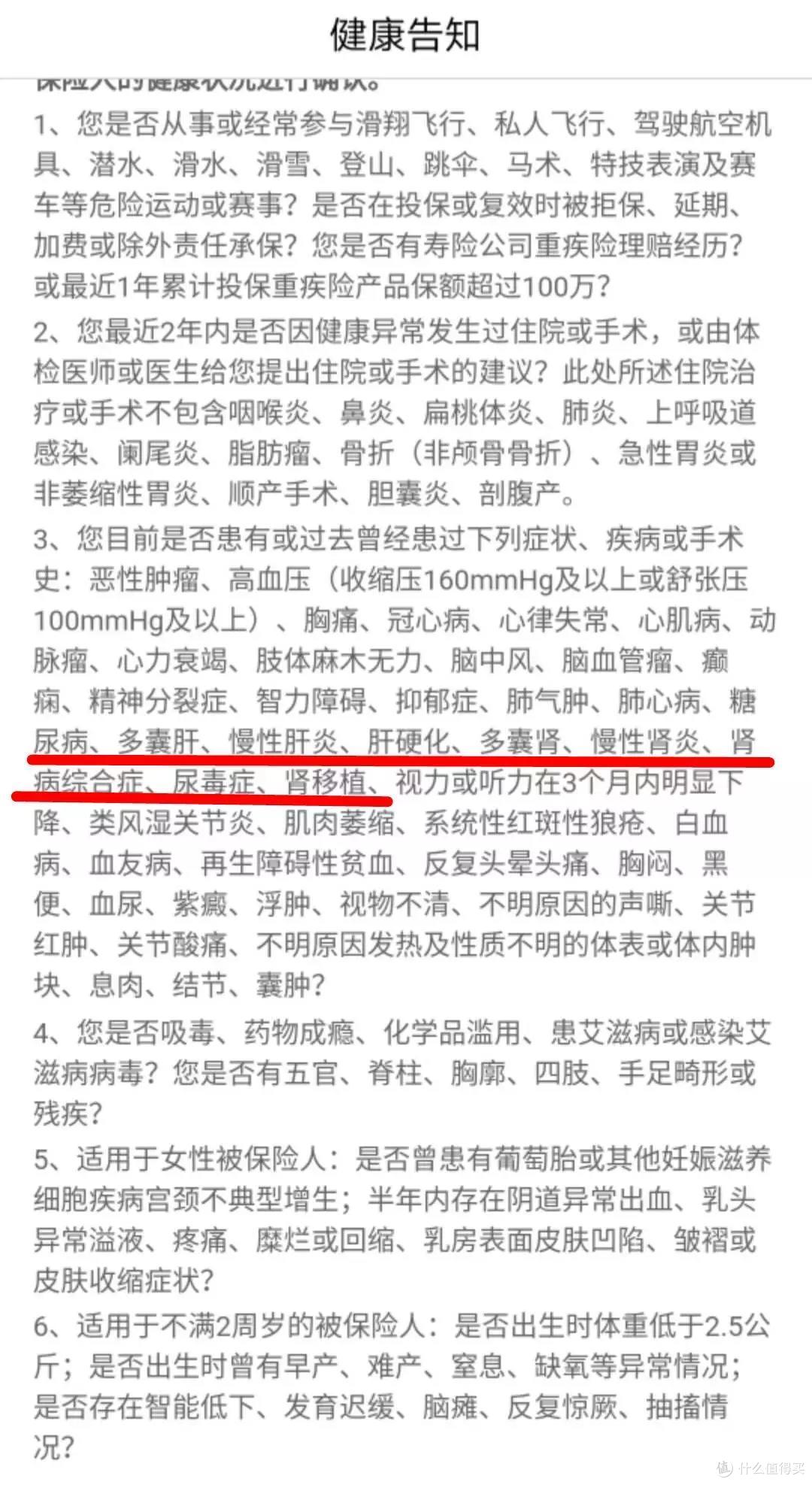

至于原因,我们还是先来看一下所投保重疾险的健康告知:

如上图,产品的健康告知非常宽松。

我们仔细阅读健康告知的内容,既没有问到体检异常,也没有关于脂肪肝、高尿酸血症或者尿酸高的相关疾病询问。

一句话,健康告知没有问到,为什么要告知?

没有问到!没有问到!!没有问到!!!

重要事情一定要讲三遍!

也就是说,探险君之所以让客户不告知,正是因为产品的健康告知中并没有问到。

那么什么情况下,客户必须要如实告知呢?

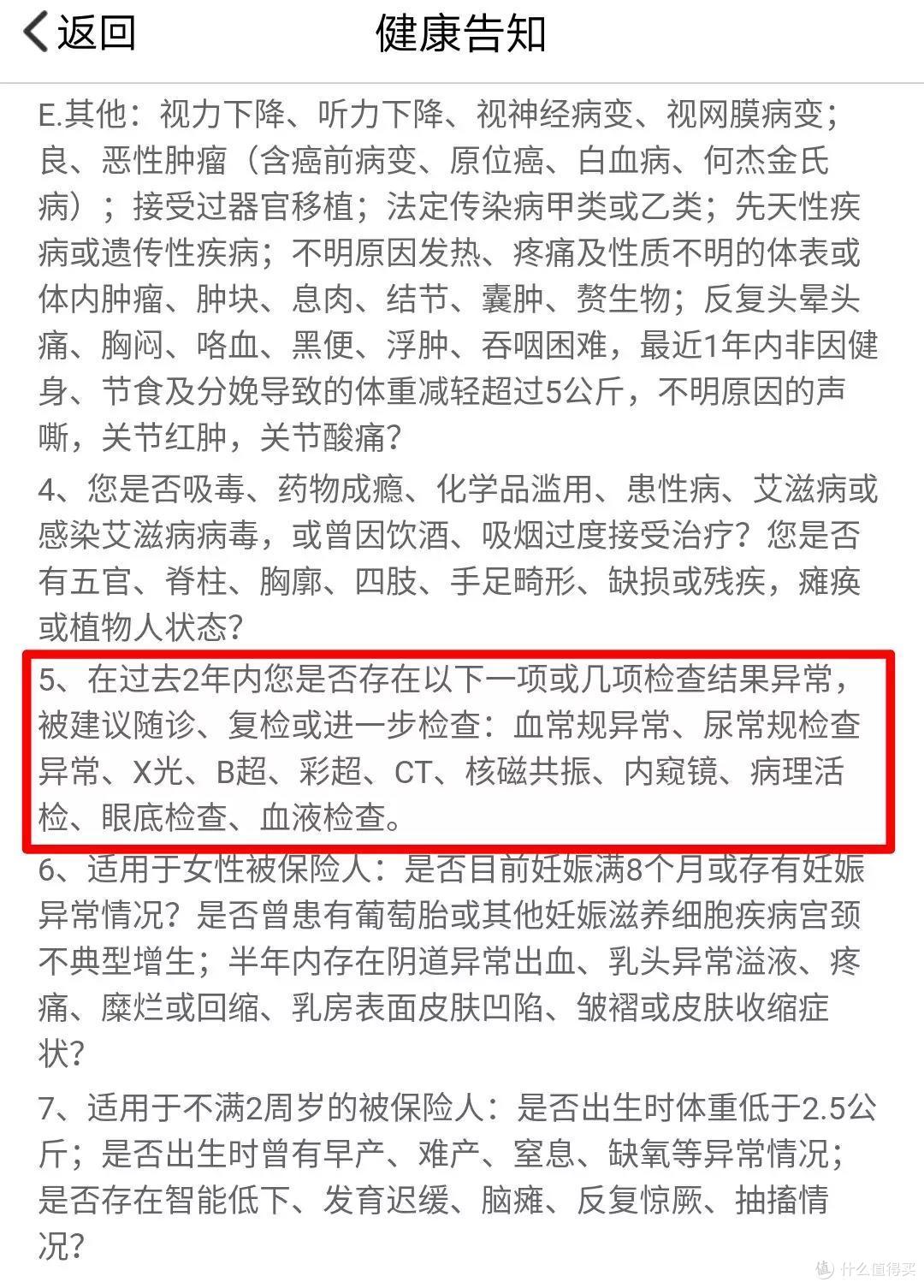

我们再来看,以下产品的健康告知:

如上图,比重疾险的健康告知中,虽然在疾病列表中也没有脂肪肝、高尿酸血症的询问。

但是,却问到了体检异常,如下:

在过去的两年内是否有以下各项检查结果异常:血常规、尿常规....血液检查。

按照这个健康问卷:

如果客户健康异常是在2年内的体检报告中发现的,那么必须要如实的做好告知。

如果是在2年之前的体检报告中发现,近2年体检报告均正常或者根本没有体检,那么也是可以无须告知的。

二、再谈如何正确的健康告知

大多数的朋友面对复杂的健康告知,还是会蒙圈的,我们再来重申一下如何正确的做好健康告知。

在我国大陆,商业保险的投保是遵循询问告知的原则。

即保险公司对于投保人提出询问的,我们必须无条件的如实给予回答。

但是,对于没有问到,或者问到的内容不具体、模糊的,我们可以不用回答。

当然,这是有法律依据的,并不是探险君臆想出来的。

《保险法》第16条第1款: 保险人对投保人进行询问,投保人要如实告知

《保险法》司法解释二第6条第1款:投保人的告知义务限于保险人询问的范围和内容。

《保险法》司法解释二第6条第2款:保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

以上法律条文,前两点是比较好理解的。

即投保人告知义务限于保险公司询问的范围和内容。

那么第三点:因为概括性条款导致的未如实告知,保险公司以此解除合同,法院不予支持。

如何理解呢?

这个就是上文中提到的,对于询问的内容不具体、模糊的我们也无须告知。

还是结合具体产品的健康告知来讲,比较容易理解:

如上图:

注意此产品健康告知中的用词:“其他缺陷”、“其他健康检查异常”、“等”。

我们发现,这些问题并没有具体的内容,因此又被称为概括性条款或者兜底条款。

这些问题我们同样可以直接无视,在法律上也都是无效条款。

今天的文章,我们总结一下

如实告知并不等于事无巨细都要告诉保险公司。

不仅给核保老师平添许多工作量,也给自己的核保带来不确定性。

投保实务中,我们只需要遵循三个原则:有问必答、咋问咋答、不问不答。

对于健康告知问到的,但又不符合的情况,我们才需要告知保险公司,选择智能核保或者提交相关资料人工核保。

好了,文章到这里就结束了,如果您觉得有用,就请多多转发,并点“好看”。

您的每一次转发和点赞,是对我们最大的鼓励。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号【探险君说保】,微信搜索:【tanxianjuns 】