348

339

同一家保险公司连出三个爆款,重疾险要变天了?

2020-06-20 18:01:59

2点赞

11收藏

0评论

近期有三款新的成人重疾险上线,而且是同一家保险公司的产品。着实让我震惊了一把。

分别是重疾单次赔付的达尔文3号、超级玛丽3号max(预计下周上线),和重疾多次赔付的如意人生守护(典藏版)。

随便拿一个出来,都是王者级的选手。

看来信泰人寿是打定了主意,要在重疾新规实施前,好好占领一把市场。

但三个爆款来袭,实在不容小觑。

理赔条款怎么样?

产品值得买吗?

单次重疾的集大成者

不得不说,信泰这次出的两款单次赔付重疾险,保障真的特别全面!

重疾额外赔付?

有!

60岁前首次发生重疾,能够赔180%!

买50万保额,理赔的时候最高就能拿到90万。

可以说是市面上所有重疾险赔付比例最高的了。

仅凭这一点,妥妥的C位出道。

轻中症赔付比例高?

有!

达尔文3号和超级玛丽3号max,轻症的基本赔付比例都是45%,中症60%。

原位癌保障?

有!

原位癌最多可以赔两次,而且没有间隔期。

癌症二次赔、心脑血管二次赔?

有!

作为可选责任,两款新品都可以自由附加。

理赔条件也基本上是目前最好的,赔付比例更是达到了150%。

其他产品最高也就赔120%,信泰又创新高!

而且产品设计的很灵活,无论是保至70岁,还是保终身,都可以自由选择身故责任。

无论从哪个方面看,都是目前单次重疾的集大成者。

这样的产品到底长什么样呢?

看下对比图:

重点说下达尔文3号和超级玛丽3号max不一样的地方:

它们的区别主要集中在轻症/中症方面,一个赔付次数多,一个赔的比例高。

达尔文3号:赔付次数多

除了原位癌可以赔2次之外,达尔文3号还加强了心脑血管的保障。

不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术可额外赔1次,赔付保额的45%;

中度脑中风可额外赔1次,赔付保额的60%。

超级玛丽3号max:赔付比例高

60周岁前初次确诊轻症,额外赔付10%基本保额,共赔付55%;

60周岁前初次确诊中症,额外赔付15%基本保额,共赔付75%。

重疾额外赔付现在已经比较常见了,但是轻症中症额外赔,超级玛丽3号max还是第一个。

在目前的轻中症赔付比例中是最高的,没有之一。

这样的好处是第一次就能拿到更多的钱,非常有优势。

除此之外,同等条件下,达尔文3号保费比超级玛丽3号max贵4%左右。

两款产品各有千秋,到底哪款性价比更高呢?

为了给大家一个比较客观的测评,写文章之前,我仔细去翻了它们的条款细节。

真的不愧是同一家保险公司的产品!

达尔文3号和超级玛丽3号max的保障的疾病类型和定义几乎一摸一样。

难道用的是同一套模板?

既然这样,比较两款产品,重点就是看达尔文3号的高发轻中症二次赔有没有必要?

我们可以从三个方面来考量一下。

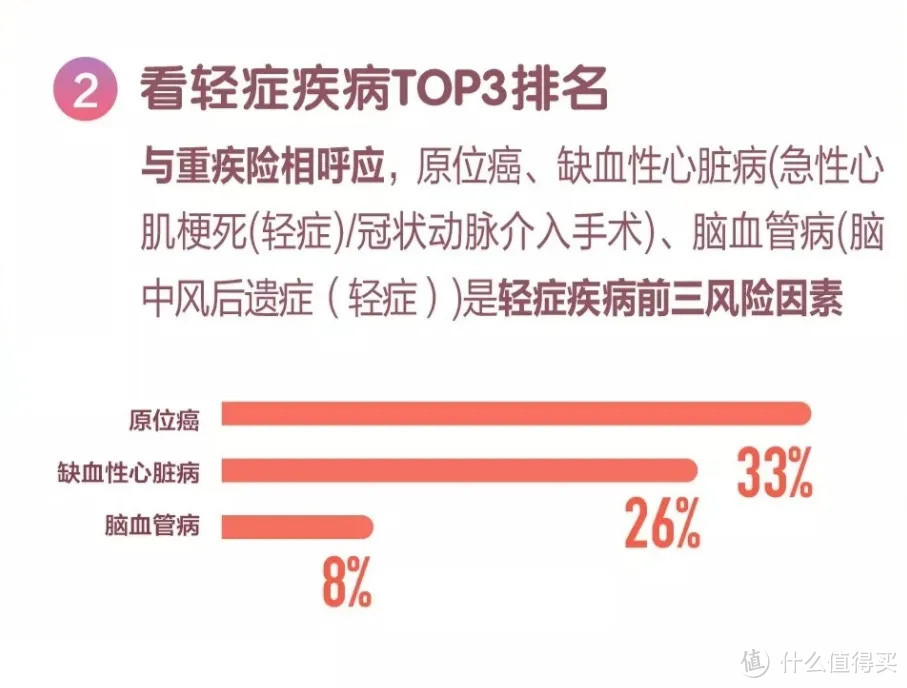

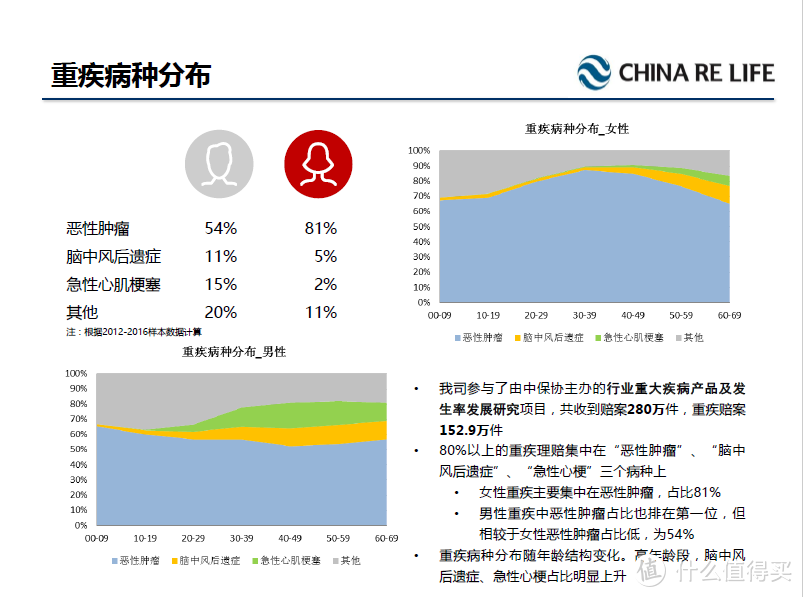

首先,心脑血管疾病的发病率确实非常高

这个从理赔报告中就可以看到。

根据泰康2019的理赔报告,无论是重疾还是轻症,心脑血管疾病的理赔率,都在前3位。

是除癌症之外的第二大杀手。

以前我们普遍认为心脑血管疾病是老年人的专属,但是随着现在年轻人工作压力大、长期熬夜、饮食不规律,这类疾病也开始变得越来越年轻化。

但有一点要注意的是,并不是所有人心血管疾病的发病率都高。

中再寿险发布的《重大疾病保险深度解析》显示,男性心血管疾病发病率比女性高的多。

也就是说,对于男性来说,心脑血管的保障比较重要,而女性用到的概率则低一些。

其次,心脑血管疾病的复发率也很高

心脑血管疾病大多是长期慢性疾病,可以进行控制,却很难说完全治愈。

比如常见的急性心梗,虽然可以做支架手术或搭桥手术疏通堵塞的血管,但是治标不治本。

因为它并不能去除高血脂、动脉粥样硬化、高血压等导致冠状动脉病变的原因。

一旦控制不好,复发率非常高。

根据数据统计,心肌梗塞的复发率达到8.7%-29.6%。

复发的时间在康复两年内,且相当多的病例可再次或多次复发,每复发一次病情都会加重。

尤其是本身有三高、冠心病家族病史的,更要特别注意。

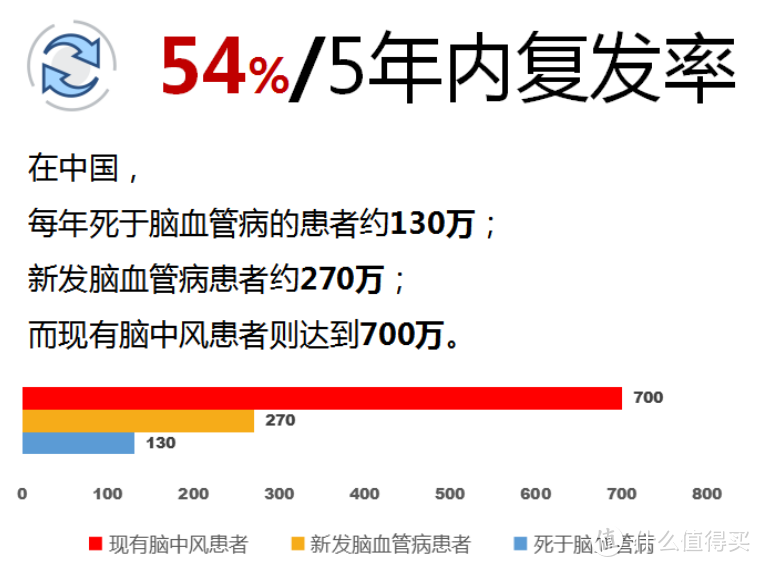

再比如脑中风后遗症,也叫脑卒中。

如果把人体比作一台燃油机,那血管就是输油管。油管堵了,燃油机没法正常运转。血管堵了,人体器官也就没法工作。

大脑是身体的“总司令部”,而“颈动脉”则是负责为大脑供血的主要血管。

当颈动脉出现堵塞,就可能出现中风(脑缺血)的情况。

根据39健康网的资料显示,有一半以上(54%)的脑中风患者在5年内将再次复发,在医院门诊脑中风患者中有40%的人是复发患者。

那么问题来了。

心脑血管疾病复发之后,我们能拿到第二次理赔款吗?

这个就要看达尔文3号的理赔条款了。

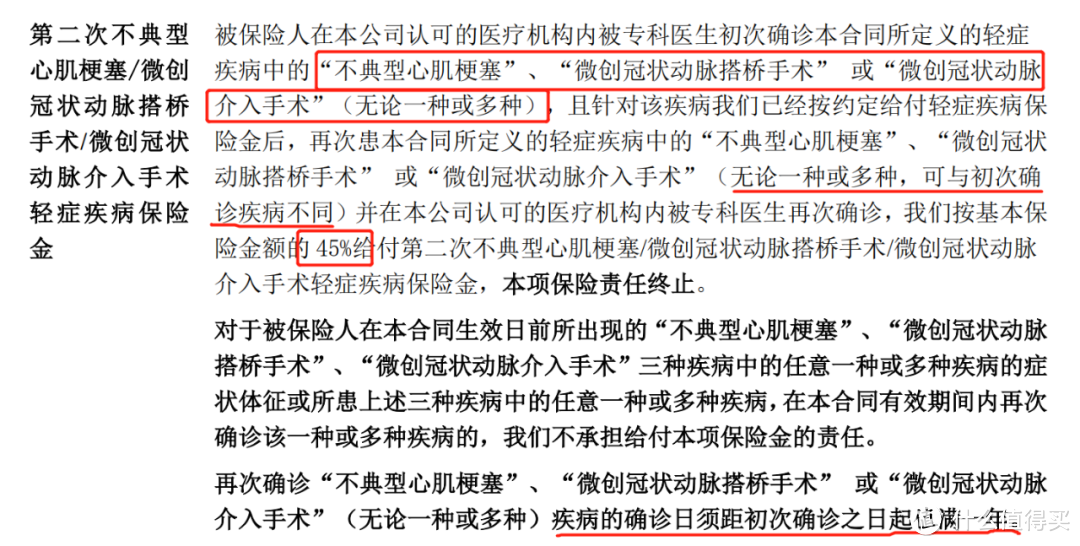

1、特定心血管轻症额外赔1次

可以看到,达尔文3号对特定心血管疾病的理赔条件还是比较宽松的。

第二次确诊的特定疾病,无论是同一种疾病复发,还是和上次疾病不同,都可以再赔一次。

比如先心梗,一年后心梗再复发,可赔2次,一共拿90%保额。

或者先心梗了,符合“不典型心梗”要求,赔1次;1年后要做支架手术,也能再赔1次。

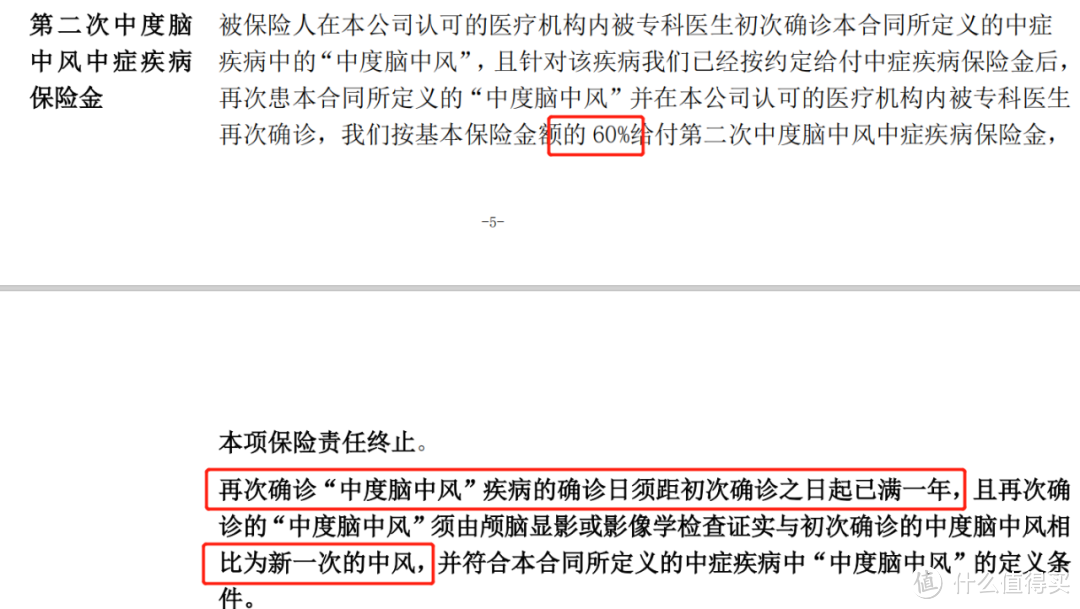

2、中度脑中风后遗症赔2次

和脑中风后遗症重疾二次赔一样,中度脑中风也要求必须为“新一次的中风”。

这也是我一直特别担心的点。

为此我专门去请教了专业的医生。

语音转文字,有个别不通顺的地方。

大概意思是说,发生脑梗塞之后,再发生脑梗塞,都叫新发梗塞。

而以前的脑梗塞,包括后边的肢体不好使,都属于后遗症。

在后遗症基础上,又出现了新的问题,都叫新发梗塞,可以通过核磁共振检查出这个新发病灶。

如果后遗症症状加重,也可能是在原有梗塞的基础上有更多的脑细胞坏死。

但只要是急性梗塞,都可以诊断急性脑梗死,就是又一次新发的脑梗死。

这个结果真的还挺让我出乎意料的。

也就是说,大多数的脑中风患者复发是可以满足条款中的“新一次中风”条件的。

对于脑中风患者来说,真的是一大福音。

条款中还有一个要求,脑中风复发必须要间隔满1年。

我也和医生交流过这个问题。

医生的答案是,一年之后复发的概率还是比较高的,因为相关脑血管疾病的危险因素还在。

但可能更多的是,还是看个人的控制情况。

最后总结一下:

无论从心脑血管的发病率、复发率还是达尔文3号特定疾病二次赔的条款,都是比较好的。

尤其是平时喜欢熬夜、抽烟、喝酒的男性朋友,或家里有高血压、糖尿病、心脏疾病的家族病史,达尔文3号可以重点考虑。

虽然保费贵一些,但保障也很实用。

女性朋友,建议首选超级玛丽3号max,60岁前首次轻症和中症拿到的钱更多,而且保费更便宜。

但如果预算比较有限,超级玛丽2号max仍然是目前的低价,价格便宜,而且保障也够用。

如果更看重前症,那就选康惠保2.0。

多次赔付的进化者

哦,对了

还有一款重疾多次赔付的如意人生守护(典藏版)。

和如意人生守护(英雄版)相比,主要有以下变化:

1、增加可选重疾额外赔付责任

60岁前出险可额外赔付50%保额!

这是我特别喜欢它的一点,可以根据自己的需要灵活选择。

2、中症赔付比例增加至65%,轻症赔付比例增加至50%。

3、癌症额外赔付从1次增加至2次,每次赔付150%保额。

不仅赔付次数变多了,而且跟上了单次赔付的大队伍,把赔付比例提升到了目前的最高,150%。

4、身故责任拆分,可自由选择身故赔保费或赔保额。

对于那些更追求保障,不想把保费放在身故上的小伙伴来说,有了更多选择权。

但是如意人生守护(典藏版)选身故赔保费版本,定价偏高,不是特别推荐。

总体来看,如意人生守护(典藏版)在英雄版的基础上,保障更上一层。

但是保费并没有增加太多。

对于看重轻、中症保障,预算比较充足,想要身故责任的小伙伴,是比较适合的。

信泰人寿是2007年成立,注册资本50亿元。

成立以来,运营都比较稳妥。

最新一季的偿付能力充足率是134.72%,表现不错。

但是连出三个爆款,保险公司也在控制风险。

所以信泰在核保方面还是比较严格的。

顾问老师曾经帮一个用户核保胆囊息肉,被加费2000多。

如果健康状况有异常的,需要核保的,一定提前和顾问老师沟通清楚。