12

39

孩子经常生病,这样做可以少花钱!

2019-09-29 16:52:25

3点赞

18收藏

0评论

最近换季,Kiki身边几乎所有的人都轮流感冒发烧了一遍,特别是家里有宝宝的同事,孩子一生病,全家人都得跟着担心。

去一趟医院折腾不说,医疗费用也不少,今天Kiki就来给大家测评几款儿童小额医疗险,

文章的主要内容如下:

给孩子买保险需要注意什么?

7款产品横向测评

什么样的家庭适合买小额医疗险?

一、给孩子买保险需要注意的两点

● 先上少儿医保

之前的文章中我们强调过很多次,社保是购买商业保险的前提,所以一定要先给孩子上医保!

有没有社保,连保费都是不一样的,报销的比例也差很多。

● 意外和重疾很重要

今天我们要讲的小额医疗险并不是家庭刚需,对于孩子来说,更需要重疾和意外的保障。

为什么这么说呢?

因为通常小感冒小发烧,千把块钱的支出正常的家庭都还是负担得起的。

小额医疗的条款也比较复杂,买起来费心费力,常常只能达到事倍功半的效果,

不值当啊!

普通的疾病风险我们可以自留,但是重疾是普通家庭无法承担的,意外造成的损失往往也比较严重。

所以在这里Kiki建议大家先给孩子做好重疾和意外的保障。

在给孩子配齐保险之后,我们再来考虑购入小额医疗险。

Kiki在这里给大家一个建议:6岁之前的宝宝是比较适合买这种保险的,毕竟多一分保障,多一分安心。

先说儿童小额医疗险的购买原则:报销比例越高越好,0免赔最好,不限社保最好,健康告知越宽松越好。

话说回来,市面上小额医疗险那么多,哪款最好呢?

接下来我们就来看看7款热销产品的具体测评:

二、7款产品横向测评

今天测评的产品都是基础版,因为基础版的保障已经足够,价格也在承受范围内。

如果一定要追求高保额保费预算又非常充足的话,可以考虑升级版/尊享版。

直接说结论:

● 如果你家是4岁以上宝宝,可以购买太保万元护,这款产品4岁以上0免赔,只要240元。年龄在6-17岁之间,安联住院宝是性价比最高的选择,这两款产品都可报销自费药,价格也很划算。

● 如果暂时没有给孩子上社保,又急需保障,那么可以考虑泰康少儿住院保,这款产品无社保也可以买,并且报销比例较高,达到了80%。

● 如果更在意门诊报销,那么建议考虑暖宝保,有5000元的门诊报销额,比较实用,门诊的等待期也只要30天。

● 如果孩子刚刚生过病,可以购买人保少儿住院万元护,这款产品健康告知没有询问到近期住院或就诊的情况。

具体产品分析:

1. 安联住院宝

这款产品不限社保,0免赔,社保报销后可报销80%。

年龄限制也比较宽松,如果想一家人都买也是很合适的。

健康告知是比较宽松的,首次投保只询问了2年内的检查异常,只要1年内没有连续住院5天以上就可以投保。

同时首期如实告知,续保是免审核的。

不会因某一被保险人的健康状况变化或历史理赔情况而单独调整该被保险人的再次投保保险计划的的承保条件,但是停售不可续保。

后续的理赔也比较方便,2000元以内的医疗费用理赔,微信提交免纸质资料,这一点对于消费者来说是很省心省力的。

但是小额医疗险的价格经常变动,大家有需求的话尽量早点入手,不要等到涨价了再买。

2. 暖宝保

社保内100%报销,还附带5000元的疾病门诊医疗保额,非常实用。

就像这次换季,大批感冒发烧倒下的孩子如果买了这份保险,打点滴就都能报销。

住院和意外医疗都是0免赔,门诊只有100元的免赔额,如果因为同一疾病7天内连续治疗,可以算一次免赔。

身故伤残的保额也比同类产品高,达到了20万。

但是需要注意的是:日报销限额为500元,如果花费过多,还是要靠百万医疗险或者重疾险来解决费用问题。

无论是初次购买还是续保,暖宝保都需要进行身体情况的健康告知,

总的来说这款产品性价比还是很高的,并且非常实用,可以满足大部分家长的需求。

3. 国寿住院万元护

这款产品的免赔额是500元,在同类产品中是比较高的。

但是对于无社保的孩子还是比较友好的,疾病住院可以报销70%,意外医疗可以报销80%,同类产品一般只有60%。

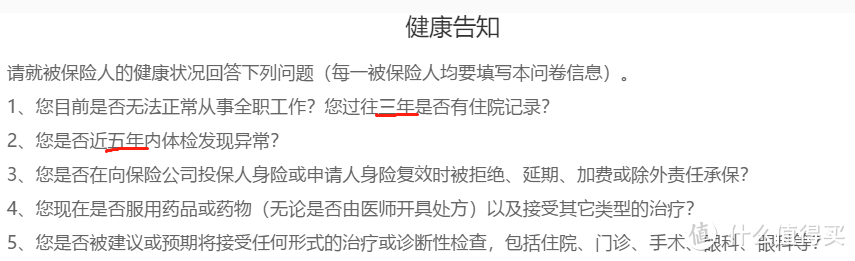

但是这款产品的健康告知比较严格,询问了过往三年的住院情况,以及近五年内的检查异常情况,

相对来说对健康要求比较高,如果身体不够好可能没办法买。

4. 平安住院万元护

平安旗下的产品,0岁的宝宝每次免赔额是300元,1-3岁是500元,4岁及以上是0免赔,所以建议4岁以上的宝宝购买。

不限社保,疾病住院医疗能报销90%,意外报销100%,价格也非常便宜,一年只要249元。

健康告知比较常规,询问了未治愈的疾病和出院是否满三个月。

但有一条三岁以内的宝宝需要格外注意:

对于入住新生儿病房、体重过低等情况都有询问。

这款产品也是支持智能核保的,有疑问的话可以去试试看。

5. 泰康少儿住院保

这款产品的免赔额也比较高,是500元。

有社保100%报销,无社保的情况下购买报销比例为80%。

健康告知比较宽松,首次投保的话,只询问了了两年内检查/住院/手术的情况,

最低239元就能拥有一年的保障,每天只要六毛钱!

6. 太保万元护

这款产品可报销自费药,90%赔付,4岁及以上0免赔,3岁及以下300元免赔。

等待期只有60天,健康告知也比较常规,只询问了未治愈的疾病和出院是否满3个月。

保费也很便宜,只要240元/年。

但是有一点需要注意:

这款少儿住院险只能由父母为子女投保,投保人仅限父母。

续保需要再次进行审核。

7. 人保少儿住院万元护

这款产品免赔额100元,不限社保,但是自费药只报销50%,这一点没什么竞争力。

和太保万元护一样,都只能由父母为子女投保,投保人仅限父母。

一共有四个版本,保额最高可达到十万,这样的情况下保费也比较贵,所以不是很推荐大家购买过高保额。

毕竟我们还是应该把预算花在儿童重疾险这样的刀刃上。

三、什么样的家庭需要买这种保险?

● 如果觉得社保报销不足:居住地虽然可以通过医保报销,但是报销过程繁琐且报销比例低;

● 如果孩子社保不在当地:这种情况是比较常见的,很多在外工作的家长,孩子的居住地很可能和社保是分离的,所以无论门诊住院还是住院都需要自费;

● 如果是精打细算型:能用保险保障的都给孩子配置齐全,一分钱都不浪费。

并不是每个家庭都一定要配置这种小额医疗险的。

但是如果你属于上述情况中的一种,那么给孩子买一份这样的保险还是很合适的,保费也比较便宜。

写在最后

孩子是每个家庭的希望,每个爸爸妈妈都希望自己的宝贝可以平安健康的长大,

但是千万不要因此忽略了自己的保障,

我们一直强调过很多次,

在给孩子买保险之前,一定要给自己做好保障,

毕竟只有父母才能给孩子最好的保护,

保障自身,也是对孩子的一种爱。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。