124

61

保险+养老社区,是不是一个好组合?

2021-10-25 17:09:20

1点赞

2收藏

0评论

之前听朋友吐槽,他现在最大的愿望就是早点退休,过上“养老”般的生活。

让我想起了最近挺火的一个概念:“保险+养老社区”。

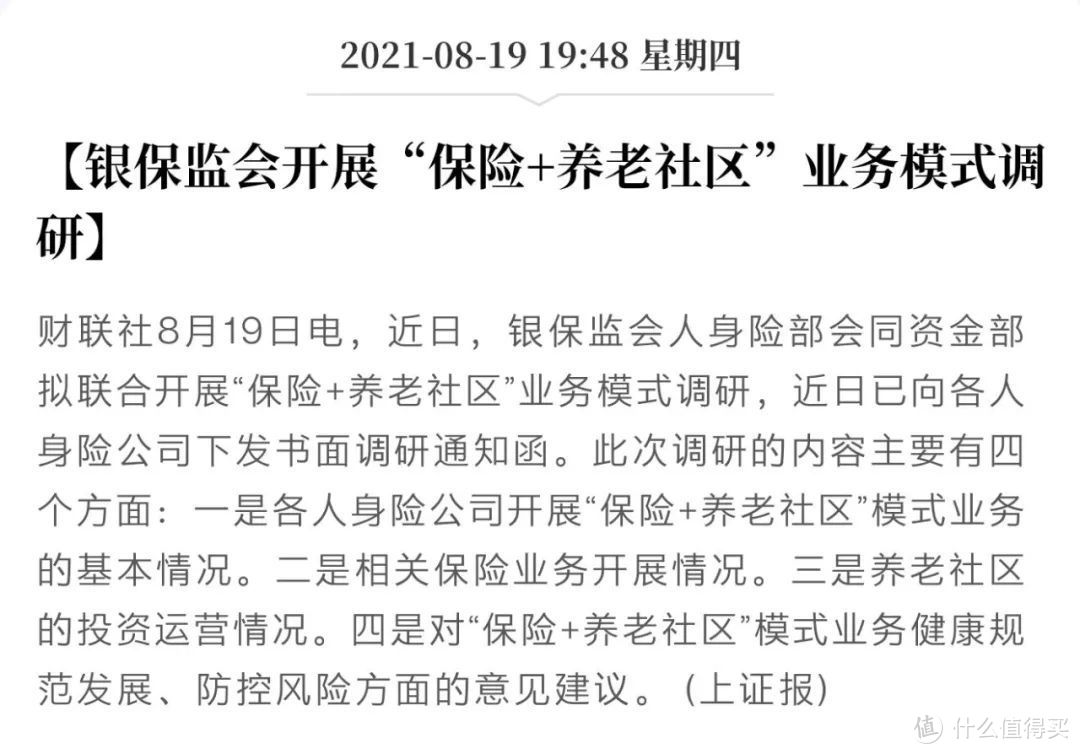

国家层面也在探索这个

国家层面也在探索这个

接触过“大公司”养老年金险的朋友应该知道,现在很多年金险都支持对接养老社区。

例如泰康、阳光、太平、光大等。

一般是保费满足条件,就可以获得入住资格。

我之前没怎么提过养老社区,鉴于不少人对养老社区有兴趣,今天就来简单聊聊。

一

首先,选养老社区和选保险是不一样的。

选保险可以不考虑保险公司大小,可在养老社区上行不通。

因为基于保险公司投入不同,养老社区之间的“定位”也大相径庭。

例如平安、泰康等养老社区,本身就是要做高端社区,环境服务更好的同时,入住门槛(保费200万+)、费用也水涨船高,摆明给高净值人群住的。

而招商、光大这些,费用普通人也承担得起,门槛低很多(100万-)。

因此,选养老社区,一定要先定位好产品,再进行选择。

二

提醒大家下,各个保险公司的养老社区并非和各家的保险捆绑。

就是说,不买保险也能申请入住。

当然,不买的话会面临2个缺点:一来没有价格优惠,二来不一定能入住。

因为买保险能获取养老社区的价格优惠权和保证入住权,可以低价优先入住。

那买保险“附带”的养老社区一般长啥样?

咱们以门槛较低的「光大养老社区」某养老计划为例:

分为3个计划:

计划A:单张保单总保费≥100万,获得旅居+长居保证入住权;

计划B:单张保单总保费≥70万,获得长居养老保证入住权;

计划C:单张保单总保费≥30万,获得旅居养老优先入住权。

注1:保证入住权,指申请一段时间后,保证入住养老社区。优先入住权则只是优先安排入住,优先级低于保证入住权,但高于普通人。

注2:旅居是指在某个城市旅游养老,长则2-3月,短则几天,按天付费,一般不能在某城市长住;长居则可以长期入住某城市的养老社区,按月付费。

就是说,我们买了光大旗下的养老年金,只要保费满足70万,就能获得养老社区的:长居+保证入住权。

而这正是我们养老计划的核心。

旅居、没有保证入住权都意味着不稳定。

具体到投保细节,年交24000元,30年交就能满足要求。

这是目前最低的养老社区门槛。

三

最后澄清下,买养老年金附带的“养老社区资格”仅仅是“入住资格”。

不是说到时候拎包入住就行,还是要交钱的!

以某二线城市的泰康之家为例,

本图不是全国统一价格,不同地区价格不同

本图不是全国统一价格,不同地区价格不同

实话说,不便宜。

像光大养老社区,二线城市房费一个月约4000-6000元即可(不含餐费服务费)。

抱着免费享受养老社区心思的朋友可以歇歇了。

毕竟我们花几百万买的是年金险,而不是“入住一条龙”,养老社区之于养老年金险只是“赠品”。

四

好了,今天就到这里了,算是简单科普了些养老社区常识。

Ps:好多人问我养老社区是不是买了养老年金就能免费住。

大家看完能对养老社区有个基本了解就行。

一些细节,像社区环境、设施、服务、费用每家都不一样,

等我们之后评测养老年金险时再给大家展开说说。