254

220

在自己的机器上摩擦信用卡,有哪些风险?

2024-04-03 17:07:09

0点赞

0收藏

0评论

大家好,我是晓风,一个喜欢研究信用卡的家伙。

自己能摩擦自己的信用卡?

那银行岂不是知道我在那啥?

经常会有人这么问。

作为一个支付代理商,我们要怎么解决客户的担忧呢?

刚入行的朋友,会这么回答他:放心摩擦,大家都在这么做。

做了一段时间,会这样回答:没关系,你消费的商户,每一笔都在变化,随机落地到本地商户池,并不显示你的名字。

经验丰富的还会补充:信用卡和储蓄卡是两个独立的系统,中间隔着支付公司。

信用卡在不同的商户消费,银行只是知道了你的消费去向。

到账储蓄卡,打开流水明细,是支付公司转给你的。

因为你注册了机器,相当于开了一个杂货铺,到账资金可以解释为收款呀。

除了你自己,没人知道你是左口袋放到右口袋。

咳咳,上面都是瞎扯。

一个问题:收入 3000,每月账单十几万,怎么解释?

这么大的漏洞,所有人都视而不见了?

极个别例子,你可以解释为:家里有矿、去年拆迁、王大姐看上我。

可张三如此、李四如此,就连三代贫民的老王,也是如此。

信用卡无处不在。

每个月信用卡交易额 2万多亿。

只有12%份额,是用来真实消费的。

比如薅羊毛、看电影、吃饭有减免,比如车主卡加油打折。

剩下88%,用来做资金周转,俗称TX。

掩耳盗铃的搞笑有趣,原来也常常在银行和持卡人之间发生。

小学教材,竟然反过来攻击我了,真的是,初闻不知曲中意 再听已是曲中人。

什么刷卡姿势,天天变商户,原来都是瞎扯。

原来喜来登和武大郎炊饼,没有任何区别啊。

一个资产和负债率就锁死了用户画像:有资金周转需求,在摩擦。

只看银行给不给你额度。

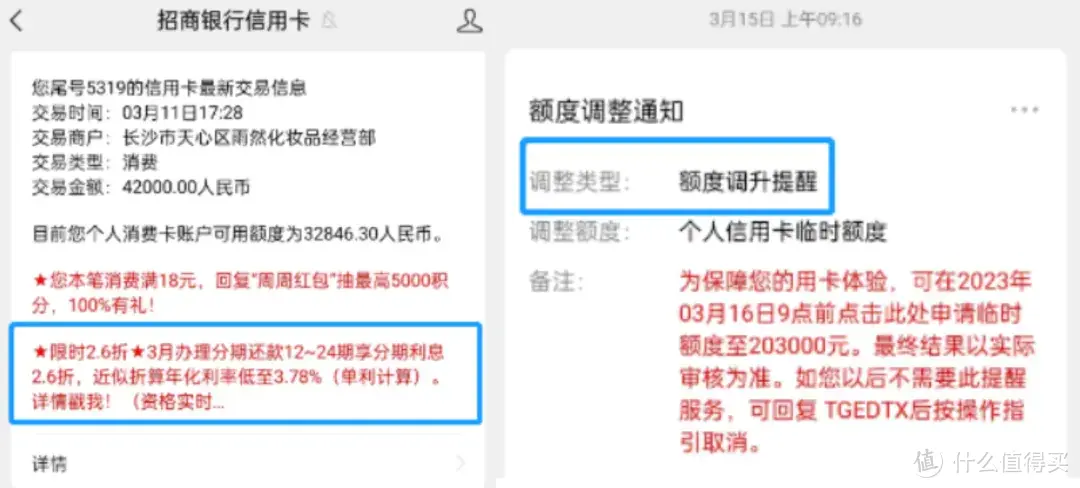

优质客户,银行就愿意让你摩擦,并且还给你极低利率的分期,2.2-2.6折,还给你提额。

图片

图片综合年化比摩擦卡片还便宜。

就两个字:放心。

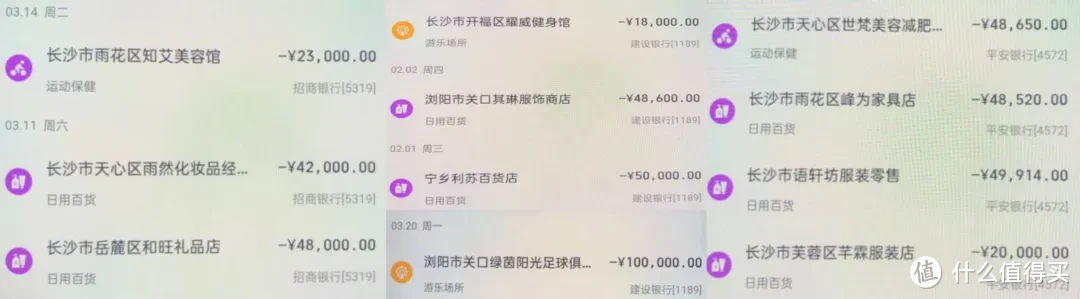

单笔3万、5万、10万,而不是模拟真实消费,3000、5000的刷。

图片

图片在优质客户面前,一切的刷卡姿势,都显得苍白无力。

PS:以上摩擦姿势,不适合所有人。

我们周转卡片,大可正大光明的摩擦,只要你比玩卡最恶劣的那波人强,风控就不会找到你。

你的综合评分每多一分,就可以领先成千上万的持卡人。

评分越高,越可以肆意妄为。

在这个基础上,晓风提出了:养卡不如养征信的说法。

而管理方案是个性化的,先从资产和负债率梳理开始,不懂的可以找晓风咨询。

如果你觉得有收获,可以帮晓风点个赞。

最后,大家如果对玩卡感兴趣,可以找晓风领取一本《卡神秘籍》,该秘籍只送不卖,用卡过程遇到疑惑,也欢迎找晓风交流。