40

57

躺着不能工作, 每个月领一笔钱

2022-11-08 04:49:49

0点赞

1收藏

0评论

1

大家好,我系浪浪。

最近,被我连续推荐了3年的大麦定寿,新出了一个旗舰版。

不仅肺结节患者也可以买,并且还能附加一个很实用的失能保险金责任。

值得好好讲一讲。

定期寿险这类产品呢,作用很简单,万一发生了身故/全残,就留一笔钱给家里人。

总而言之,保猝死,有房贷,有家人要赡养,必买它。

而大麦新升级的这个旗舰版,价格跟之前的大麦2022,一毛一样。

买100万保额,保到60岁,30岁男性1089元/年,女性587元/年。

如图:

实际上也很合理,定寿的价格就是到底了,如果还想要降价的话,只能寄望于各位都努力活得更久一点,把人均寿命再拉长一点了。

那旗舰版的升级点在哪呢?主要是两个地方:

第一、可附加 “麦芽糖失能保险金”,躺着没法工作了,每个月也能领一笔钱;

失能保险金是什么意思呢?

因疾病或意外,导致人没法正常工作/生活了,保险公司每个月会赔一笔钱。

在我看来,其实失能险在某种程度上,会比寿险更刚需。

因为寿险是自己走了,留一笔钱给家里人嘛,人走了一了百了。

而失能险是自己进入了类似瘫痪的状态,不仅没法赚钱了,还需要人照顾,这种情况下实际上更需要经济补偿。

换句话说,这是一笔自己用来保命、维持尊严,避免去考验人伦道德的钱。

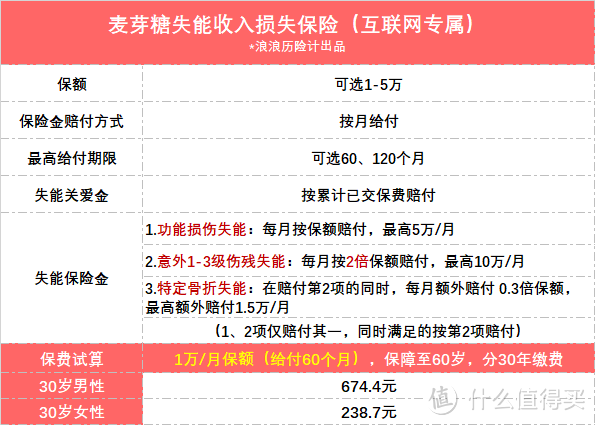

失能保险金,是按月来赔付的,每个月给一笔钱。

可以选1-5万保额购买,赔付时长可以选60个月,或120个月。

30岁,买1万保额的话,男性一年是674元。

而女性就很刺激了,才238元/年。

那238元一年,买1万保额,能赔什么呢?

首先,如果发生了失能状态,会返还之前所交的保费。

当然,这里指的是这款附加险的保费。

比如交了10年,总保费是2380元,全部退还。

其次,会分为三种不同的失能状态来赔付:

1. 功能损失失能

万一发生了【功能损失失能】,每个月按保额来赔付。

比如说,买1万保额,选赔60个月。

那就是,每个月能领1万元,连续领60个月。

累计可以领60万元的失能保险金。

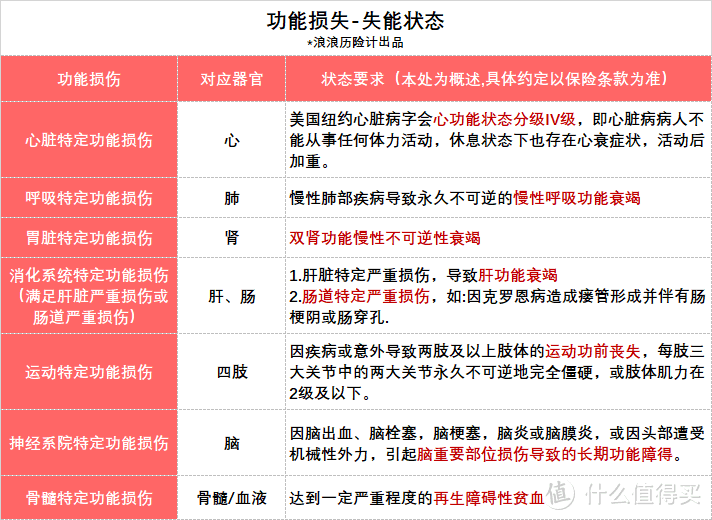

这里的功能损失,指的是一些身体器官功能出现了问题,造成了失能的状态,比如说心衰竭、肾衰竭、肝衰竭等等。

详细的界定条件如图:

这里面其实有一部分保障,是跟重疾险重叠的。

如果有买重疾险,比如【达尔文7号】的话,除了能每个月领失能金之外,还能一次性获赔一大笔重疾保险金。

2. 意外伤残失能

如果因意外造成了1-3级的伤残,每个月按2倍保额来赔付。

比如说,买1万保额,选赔60个月。

那就是,每个月能领2万元,连续领60个月。

累计可以领120万元的失能保险金。

这个1-3级的伤残定义很好理解,基本是属于很严重的伤残情况了,比如说两腿残缺,没法工作,也不能正常生活了这种情况。

在之前,能按照伤残等级来赔付保险金的,只有意外险。

现在又多了一个失能保险金,两者叠加,可以给到更充足的经济损失补偿。

3. 特定骨折失能

如果因意外,造成了颈椎、胸椎、腰椎椎体骨折,达到1-3级残疾,每个月在2倍的保额基础上,额外赔付30%保额。

比如说,买1万保额,选赔60个月。

那就是,每个月能领2.3万元,连续领60个月。

累计可以领138万元的失能保险金。

其实就是对意外伤残失能状态的一个补充保障,针对更严重的情况,给了更高的赔付保额。

总的来说,失能是一项重要且一直被忽视的保障。

之前不是我不想推,是这类产品太稀缺了,市面上非常少见。

实际上现在医学发达,人因病、因意外失能的概率,要比直接没了的概率高,我建议大家多少都附加个1万、2万的失能保险金。

第二个升级点,是健康告知变宽松了,不再问询肺结节。

我们肺结节患者真不容易,终于可以用地板价买定期寿险了。

并且,产品的智能核保也宽松了一些,像高血压、乙肝这类常见病,只要符合智能核保的条件,也可以买。

基本上就是目前最便宜的定期寿里,最宽松的存在了。

有其他异常,不知道能不能买的,可以提前d我详细确认一下。