316

122

同样的可转债轮动策略,主动操作和被动操作差多少?

2022-05-21 17:31:59

2点赞

3收藏

2评论

今天使用程序员传统艺能(ctrl+c和ctrl+v)跑了亿些代码,算了下传统双低轮动的收益并与个人组合进行了比较。

1、传统双低轮动

每月底挑选可转债价格+溢价率最低的20只可转债持有,每月计算得分,买入得分最小的20只,下月初计算收益率。

传统双低的操作就是这么简单,talk is cheap,show me the code。

注:是在优矿回测的数据,为了方便大家运行,直接复制即可。

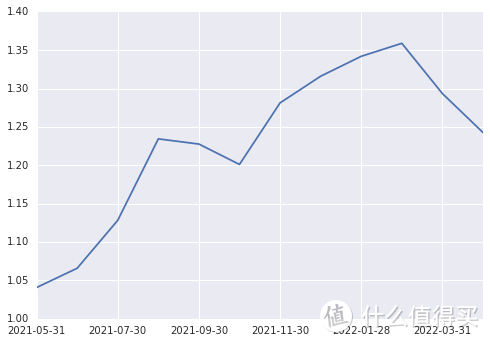

传统双低在今年2月底达到最高点之后,现在还处于回撤当中,截至周五的收益为1.242803,顺便绘了个图。

2021-05-31 1.040755

2021-06-30 1.065879

2021-07-30 1.128320

2021-08-31 1.234516

2021-09-30 1.227754

2021-10-29 1.201174

2021-11-30 1.281400

2021-12-31 1.316166

2022-01-28 1.342121

2022-02-28 1.359050

2022-03-31 1.293571

2022-04-29 1.242803

目前还在回撤中

目前还在回撤中

2、多策略轮动

其实现在执行的策略也是在不断变化的,从一开始的传统双低,到后来加入规模因子,再到为了控制回撤增加的博弈下修策略,今年初还实行了三条腿走路。

目前主要是多因子结合下修,组合相同时间段的收益率如下(2021.04.18-至今)。

华宝显示始终是偏低的,这个问题我上个才注意到,同期实盘从去年6月底到本周五的收益率已经是28.6%,还少算了四五六三个月的收益,根据记录数据:https://post.smzdm.com/p/akkn2lq9/

2021.04,+0.18%;

2021.05,+6.01%;

2021.06,+2.16%;

也就是说如果实盘记录也是从2021年4月19号开始的话,那么总的收益已经是38%了,华宝显示仅为34%。

3、总结

从上面的数据得出结论,个人组合相对于传统双低轮动的超额收益为14%。而且现在还在新高当中,可以认为更有效一些。

顺便再安利下组合,全部买入之后每只都设置130元的回落卖出条件单,不用盯盘,解放精力放在更重要的事情上,十分适合上班族来抄作业。

而且还可以结合各种条件单来做可转债和ETF的网格,都是十分的方便,用起来毫无负担。

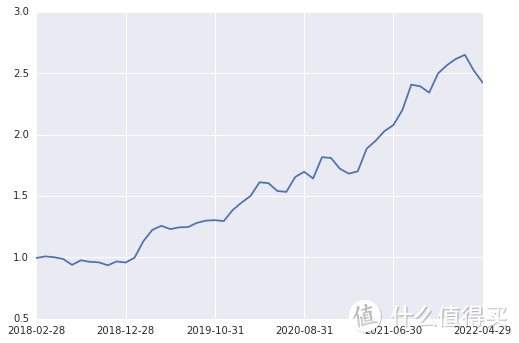

最后给出传统双低轮动从2018.02.28到昨天的收益,四年接近2.5倍,各位如果同期的收益率还低于传统双低的话,那么是要检讨下了(我已经去面壁了)。

年化20%了

年化20%了

砍价没商量

校验提示文案

砍价没商量

校验提示文案