4

4

百万医疗险:大多数人看不透的假象

2021-05-24 16:40:10

2点赞

8收藏

0评论

人们对保险总会有超乎产品本身的期待,这点在百万医疗险上表现得淋漓尽致。

一、百万医疗险坑在哪?

“1年交两、三百块,能换来两、三百万的保险金额,买到就是赚到,这辈子都不用愁生病了。”上面这种兜售百万医疗险的话术,不知道大家听过没?就算没听过,一听这描述,是不是有点压不住钱包了?

可这真是大家想的那样吗?啥都不说,大家扪心自问:你要是开保险公司的,你敢不敢卖这样的保险?

或许有人还会想一下,但我告诉你结论:只要敢卖,必然赔穿!保险公司又不是慈善机构,靠你每年交的那点保费,对保险公司来说,小病出险,保费打水漂,大病出险,倒赔几十万。大伙都觉得买了划算,那肯定有一方要为这划算买单,保险公司会吗?销售人员会吗?那必然不会!

因此逆推一下,前面的销售话术就肯定有猫腻。那这猫腻是啥,2点:

一是价格不能维持几百不变;

二是保不了你一辈子。

1、价格不固定

不保证价格这点包含两重意思:

一是明面价格,二是隐性价格。

明面价格很简单,就是当时投保的产品定价。

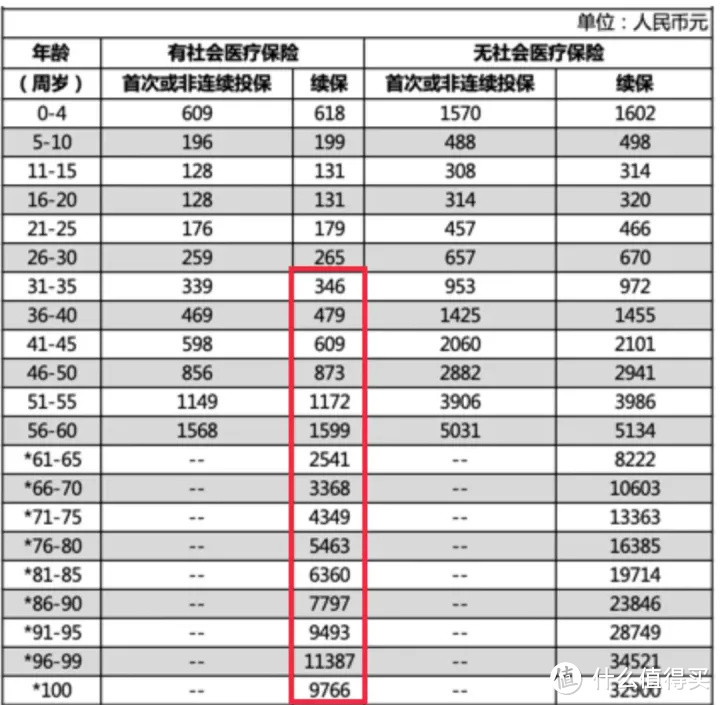

以某热门百万医疗险为例,30岁后投保346元/年,50岁后投保1172元/年,70岁后投保4349元/年。

这是投保百万医疗险前就能看到的产品定价。

当然,即便是明面价格,出于宣传需要,很多人看到的只会是346元/年,无意识或下意识忽略了后期上涨的价格。

除了明面价格,还有个隐性价格。

之所以说隐性,是因为当前百万医疗险都保留了涨价的权利。

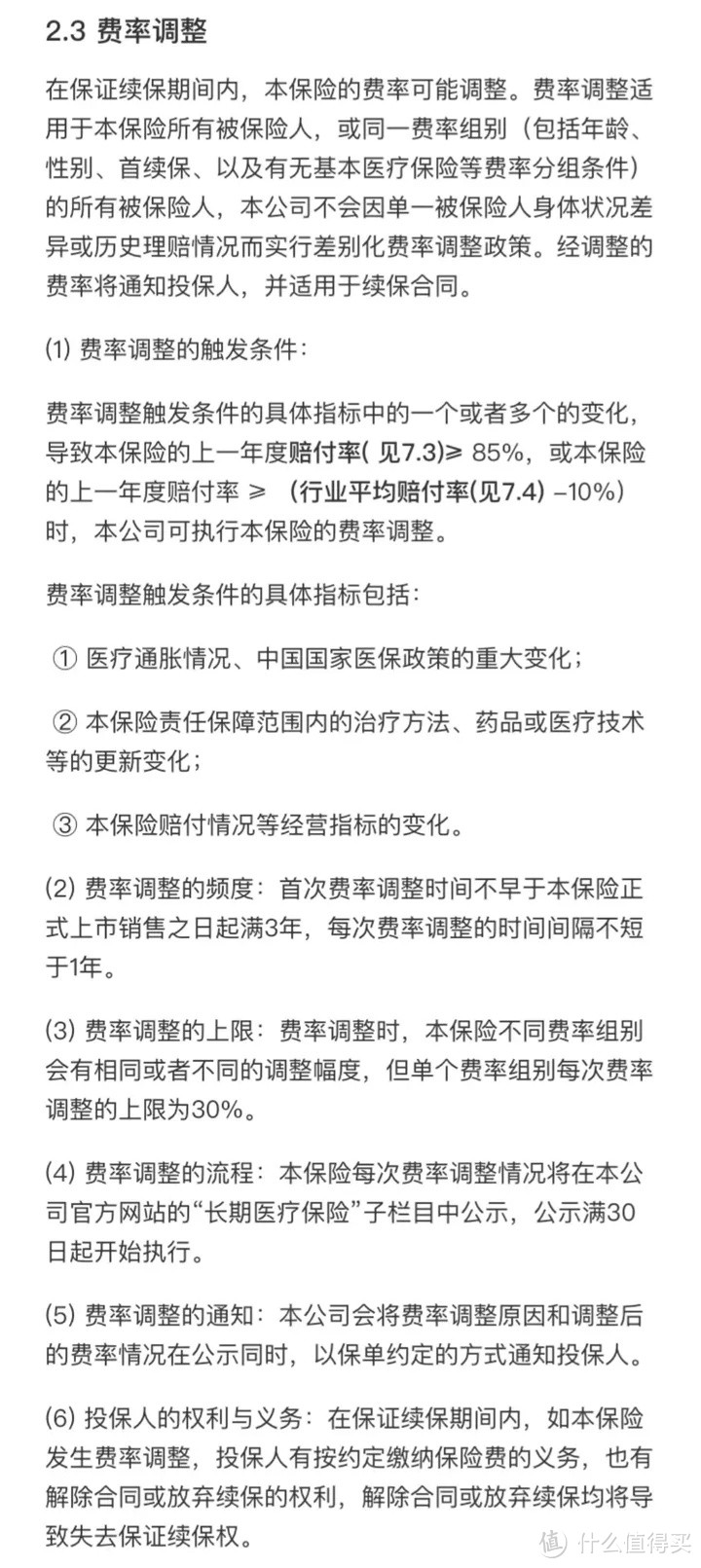

多数产品对于费率调整的描述是这样的:

看到没,上一年赔付率≥85%或行业平均赔付率-10%,就能涨价了,

并且每年最多可在上一年的保费基础上涨30%。

各位可能没啥感觉,其实这涨幅简直nb坏了。

如果每年调整一次,就相当于保费最高可以复利30%递增!

要知道现在买个专门用来理财的保险,年复利一般只有3.5%左右!

涨个几次,包你负担不起。

下面我们以好医保终身防癌医疗险为例看看涨幅(目前没有终身保证续保的百万医疗险,只能拿可保终身的防癌医疗险举例):

注:图中以18岁投保,21岁开始每年涨价。

从表格中可以看到:

20岁以后不涨价的话,到50岁续保需要679元/年;

20岁以后每年涨价10%,到50岁续保需要11848元/年;

20岁以后每年涨价30%,到50岁续保需要177万元/年。

这才是藏在明面价格之下的真相。

要是冲着明面价格、甚至明面价格中的某一阶段(如20/30岁)去买百万医疗险,那失望是必然的。

所以,百万医疗险便宜只是暂时的,不可能一直便宜。

随着年龄增加,以后的保费也会越来越贵,更别提保险公司还能涨价了。

2、保障不稳定

百万医疗险目前有2种:保证续保产品、非保证续保产品。

非保证续保的百万医疗险我们就不说了,今年买了,万一生个病,明年很可能就不保了,到时还有可能其他医疗险都不能买了(因为身体差了)。

因此能【保证续保】的百万医疗险是更好的选择。

但保证续保并不能让你高枕无忧,因为现在百万医疗险最长保证续保期只有20年!

注:目前只有防癌医疗险(百万医疗险的一个子分类,只保癌症)能保证终身续保。

我们可以认为当前百万医疗险最长只有20年保障,至于20年后,就当失去保障了,到时几乎买不了其他医疗险。

因为在20年的时间跨度内,谁能保证不生病,万一身体不健康了,20年后还怎么买健康要求极高的百万医疗险?

那有人可能会想:我再等等不就行了?

既然都有终身保证续保的防癌医疗险了,没准过几年就有终身保证续保的百万医疗险呢?

但想象都是美好的,即便真出现了终身保证续保的百万医疗险,价格这个坎儿是绕不过去的。

就像前面举例的好医保终身防癌医疗险,即便白纸黑字说了保你一辈子,50岁续保价格177万,你买不买?

买不起?那就是你自愿放弃续保,不是我不给你续保。

...

二、百万医疗险应该怎么定位?

前面我们说了百万医疗险的问题所在,那最理想的百万医疗险应该是啥样?

条款写明保障终身,或终身保证续保;

保费固定,永不涨价。

满足以上2个条件就是最好的百万医疗险了。

这样的产品会有吗?

别想了,不说保险公司愿不愿意出,真出了也是普通人接受不了的价格。

那百万医疗险这么坑,是不是一定不能买?

这需要我们认清一点:坑的不是百万医疗险,而是只买百万医疗险!

因为百万医疗险不保证续保+不保证费率的特性,注定它不能作为长期的疾病保障。

想要长期疾病保障只能靠保障终身+固定费率的终身重疾险!

但百万医疗险对以下2类人群仍值得推荐:

没有积蓄、勉强维持收支平衡的人群(这种没办法,经济不允许获得长期保障,只能先做好短期保障,等后期有钱再说);

已经配置了终身重疾险,想进一步提升/补充疾病保障的人群。

其他情况,不推荐单买百万医疗险!

尤其是准备把自身疾病保障全都托付给百万医疗险的人群。

此外,百万医疗险还有个很鸡贼的点,就是免赔额,免赔额可以理解为起付线,一般是1万元,即买了百万医疗险,住院要花费超过1万才能报销。

根据卫健委发布的《2019年我国卫生健康事业发展统计公报》数据显示:2019年,我国人均住院费用9848.4元。

即正常情况下,很多人压根用不到百万医疗险,真正能用上的,都是患上了比较严重的大病。再考虑到青年以下人群发生大病的概率(60岁前只有10%不到),明显,现在买百万医疗险的年轻人,90%以上都在给保险公司送钱。

等后期年纪大了,理赔概率高了,保费自然涨上去了,这就是百万医疗险的根本逻辑。

可惜的是,或被销售有意误导,或被“低价”蒙蔽双眼,绝大多数人都没能看透百万医疗险的产品逻辑…以至于很多人出现了“只要有百万医疗险就能获得完美疾病保障”的错觉。

打个不恰当的比方(原谅我没想到更好的举例),你以为遇到了值得托付一生的良人,结果人家只是现在表现好(便宜),婚后就会慢慢翻脸(涨价),甚至时间一长还会随时弃你而去(停售)。

这样百万医疗险,只适合当备胎...

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,有问题欢迎微信搜索“dongbaoye999”即可咨询。