75

185

买保险看条款了吗?决定理赔的条款,不能不看

2019-12-18 22:13:35

9点赞

3收藏

0评论

保险不好么?智囊科普了这么久,相信对保险有一定了解的人都会说:不,保险其实是好的。

但还有很多人认为保险买了基本没用!钱花了,想要的保障却没有,再也不想买保险了。 这不,我们村里的花姐近期就闹了一出‘保险没意义’论。

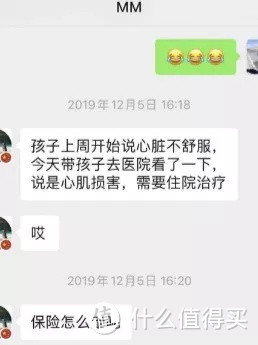

她家孩子心肌损害进行了治疗,之前给孩子买了一份保险,找我协助理赔。

为村里做贡献的机会来了,我怎么会不把握,答应之余我还想了一下过年回家全村人对我投来敬佩目光的场面。

出于专业素养,我紧接着问花姐给孩子投保了哪款医疗险,毕竟要看下免赔额、赔付比例这些。

在看到花姐截图的“xxx重疾险”那一刻,我的脸像被100度开水浇灌似的。便有了接下来的重疾险无意义论。

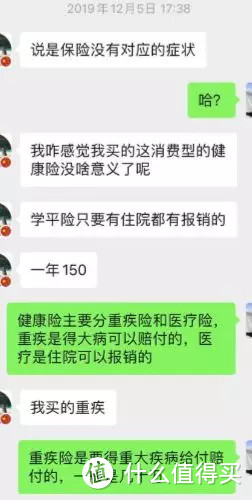

唉,买的重疾险,医疗住院当然不能理赔报销,难道在买保险时,不看下这份保险条款都保障什么嘛?我这全村的希望就这样没了~

我之前写过一篇《买对保险第一步:读懂保险条款》,看来这篇专业度较高的文章没有被传播到村里。

为了挽回形象,这段时间我一直在研究怎么教别人浅显易懂的看保险条款,终于研究出一套花式讲条款法,下面请看。

- 1 -

一位优秀的成年人一生中肯定会经历一件事:被人推荐保险,如果还没被推荐,请努力变成优秀。

而一位优秀的保险业务员一定会告诉你他们的产品有多好,你不买,就是对自己不负责,对家人不负责。

在业务员盛情之下,你出于爱与责任,好,那就买一份。当把合同拿回家,家人问你买了什么,你是这样的:“不知道,说是有事赔钱,没事存钱。”

时间过了有好几年,好几年,搬家时角落里的保险合同早已布满灰尘。

此时的你是这样的:“这是什么,好像是份保险,干嘛用的,不记得了。”

打开翻了两页又合上,因为根本看不懂。

一份保险合同,有两大重要部分:

一是投保计划:投保多少保额,交费多少人,投保人被保人是谁等。

二是保险条款,真正看不懂的地方。

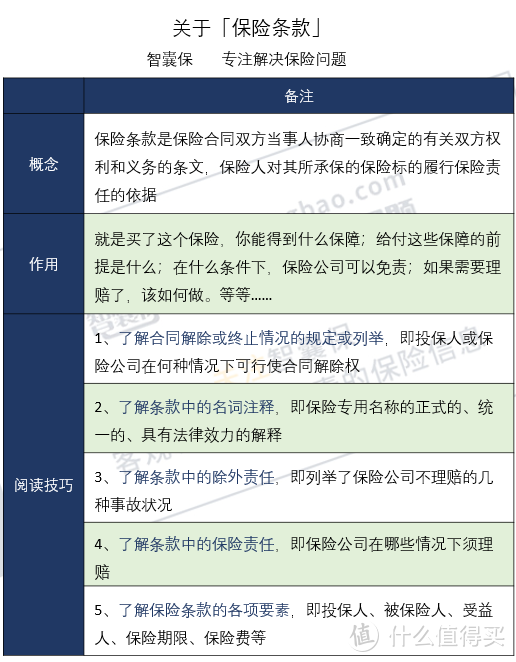

简单介绍一下关于保险条款吧

保险条款就是保险公司和投保人关于保险权利和义务的约定,是保险合同的核心内容。

大多数人在买保险的时候,会先挑保险公司,看重名气。

往往忽视了真正起到保障作用的保险条款,实际上条款才是买保险所真正需要在乎的。

- 2 -

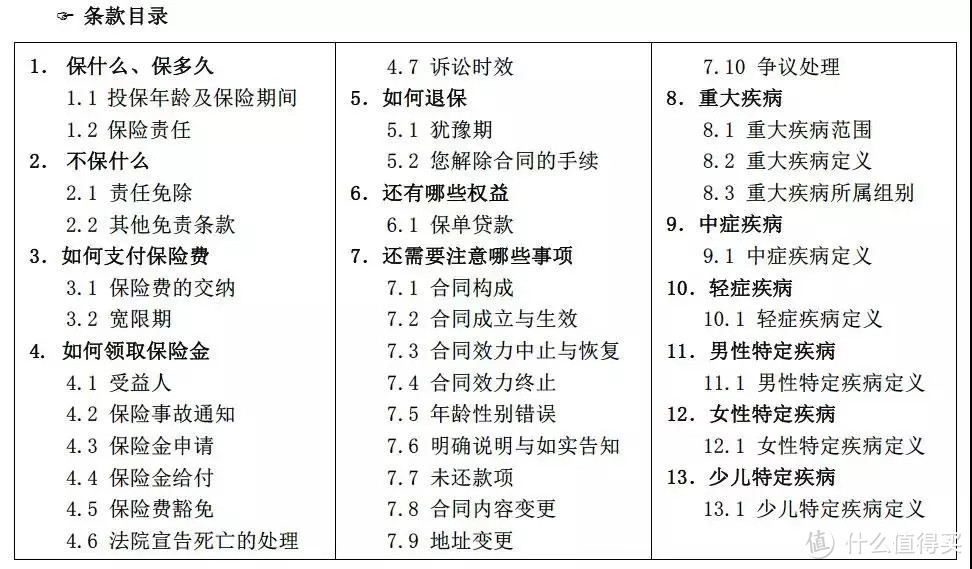

正常来说,解读一份保险条款,打开都会有这么一部分。

从目录中就清晰明了的告诉你,条款里都有什么。不过呢,有一个部分比目录还要靠前,那就是

1、产品名称

保险产品的命名规则一般是“保险公司名+产品名+保险种类+型号”,有些还会附加(分红型、万能型)说明是设计什么类的保险。

看看,这多么简单粗暴、清晰明了。怎么就不知道看呢,非要闹个“买了保险不知道买了什么”、“买了意外想赔重疾”的笑话呢。

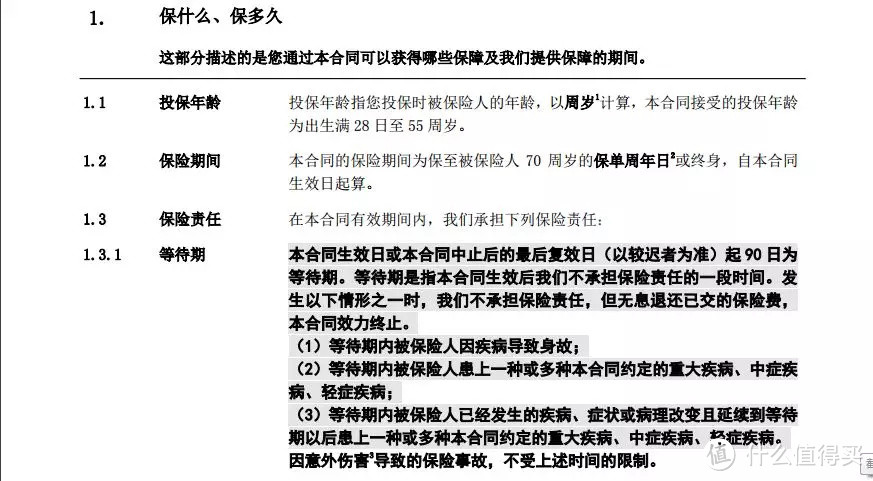

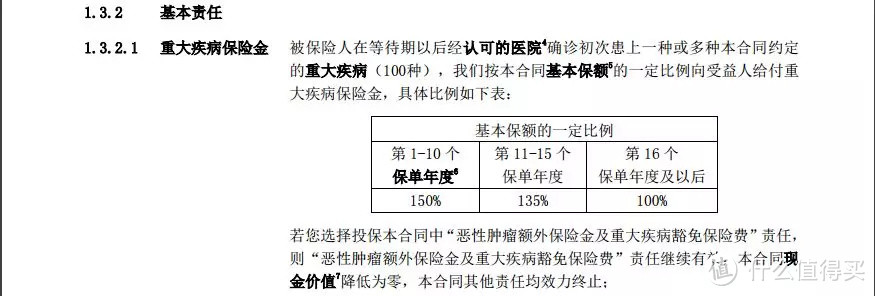

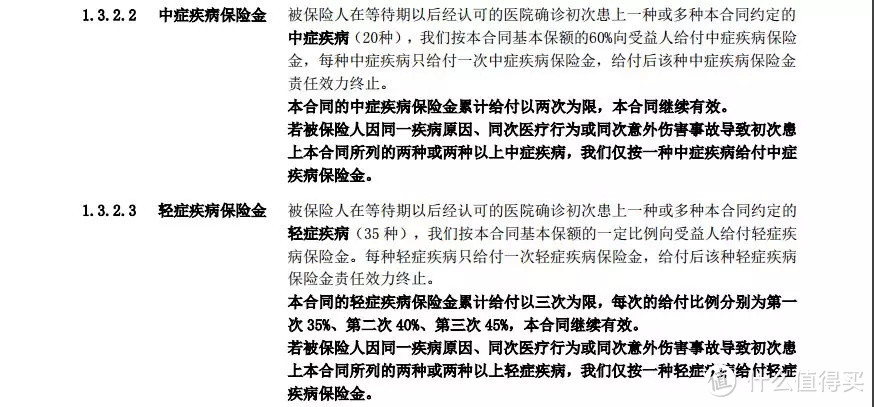

2、“保什么”

这是条款的核心,即“保险责任”。讲这份保险产品的保障范围,是保险公司应当承担的义务。这也是我们向保险公司理赔的直接依据。

看懂“保什么”很重要,会让你更清楚买的保险保障是否跟宣传的一致,也有助于你了解“在什么情况下出险”可以使用保险。

比如,从这里就看的出来,基本责任下的重、中、轻症的保障,怎么赔、赔多少。

如果花姐好好看过她买的重疾险保什么,应该就不会想来报销医疗住院费用了吧,也不会说保险无意义了吧。

对了,还要特别温馨提示,健康险基本都是有等待期的,过了等待期保障才能正式生效。

在等待期内因为疾病导致的保险责任,保险公司是不做赔偿的,一般是退还保费。

这是保险公司为了防止投保人带病投保的一种自我保护措施。

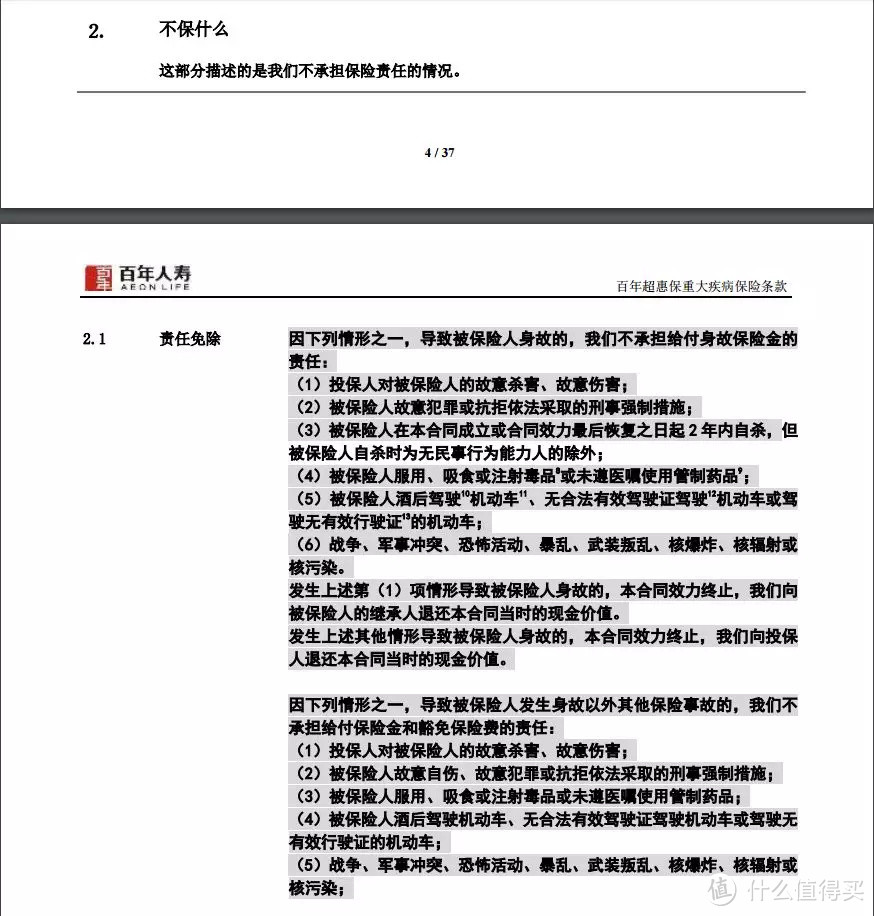

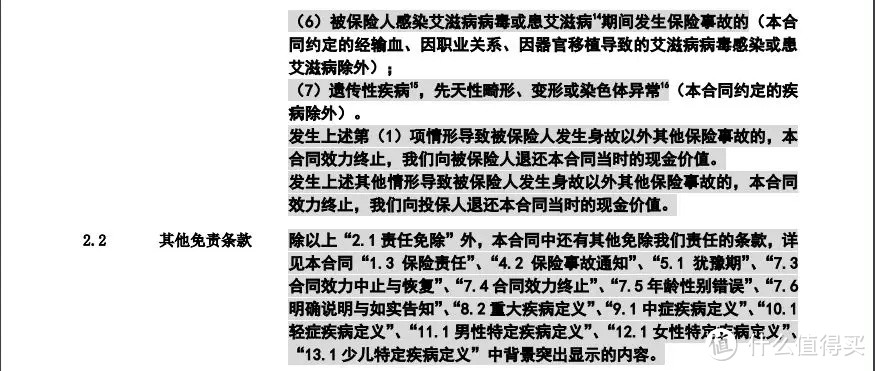

3、“不保什么”

知道什么能保,也得知道啥是不能保的吧,说实话,哪一款保险产品都不是万能的。

所以每个保险条款当中都会有“免责条款/责任免除”,这里约定了在什么情况下出险“不可以”获得赔偿。

你看,一般责任免除条款都会用粗体或深底色明显的标出,一眼就可以看到了。

这些条件,通常包括一些违法违规、战争暴乱、先天性疾病等,是属于非正常情况下发生的情况。

- 3 -

实际上,保什么不保什么,就是条款中最最最重要、最需要、也一定要搞懂的部分。

那剩下的部分,也不能说不重要,了解清楚肯定只有好处没有坏处。比如说:

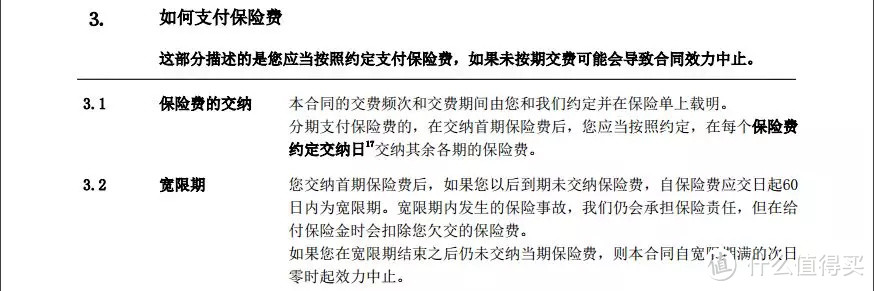

1、宽限期

这里就是告诉我们要按时交纳保险费。如果因为没交保费,导致合同中止,出险后是无法索赔的哦。

不过保险公司还是“贴心”的准备了一点时间给大家。万一手头有点紧,或者忘记该交钱了,还有60天的宽限期。

宽限期内发生的保险事故,保险公司仍会承担保险责任,但在给付保险金时会扣减欠缴的保险费。

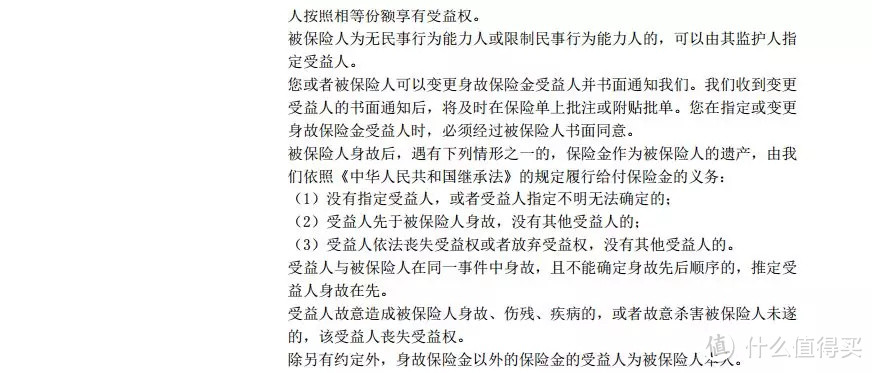

2、受益人

条款中 “如何领取保险金”部分都会专门进行一大段阐述,其实就是写的“怎么获得理赔”。

这里说一下受益人,就是约定谁可以领保险金。受益人可以指定,也可以法定。受益人可以不是本人,也可以不止一个人。

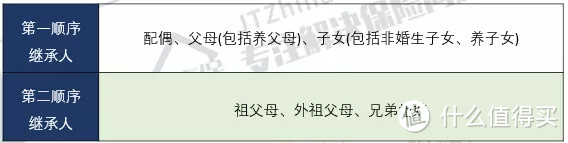

如果是指定受益人,指定两人以上,还需要确定收益比例。如果没有指定受益人,就会按照法定继承人顺序进行继承。

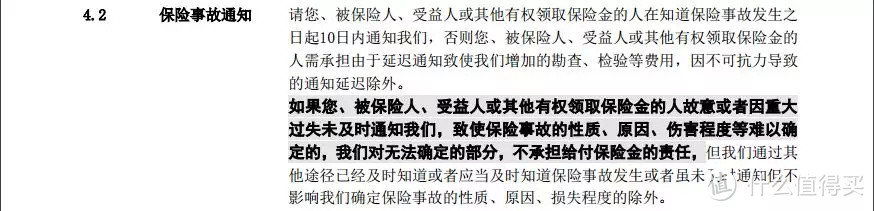

3、保险事故通知

大部分产品都会要求发生保险事故后10日内通知保险公司,也就是“报案”。

当然也没有那么严格必须10日内,只是越早越有利于保险公司立案调查并给予赔付。像一些比较小的情况,治疗完再申请都是可以的。

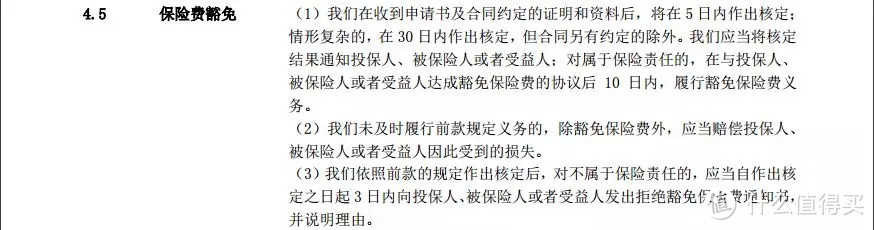

3、保险费豁免

我们知道一份保单有投保人和被保人,投保人是负责交钱的,被保人就是真正被保障的人。

比如说花姐就是投保人,她儿子就是被保人了。

而所谓的 "保费豁免" ,就是当这两个人中有人发生事故了,这份保单就不需要再缴费了,但保障是继续有效的。

所以买保险清楚了这一点,也能更好的保护自己的权益。

- 4 -

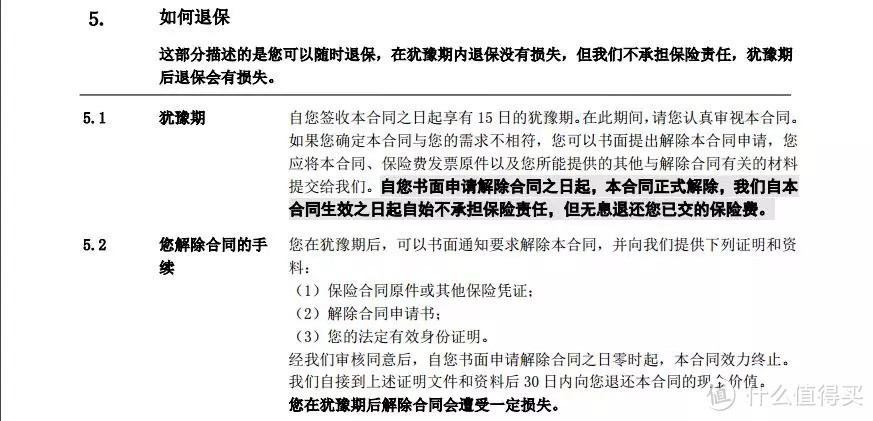

1、如何退保

有人说,啊!说那么多!我已经买错了!已经没用了!还能怎么办呢!

有一个办法就是退保,退保手续也会详细的写在保险条款上,就是合同解除。

这个时候保险公司还会给我们一个考虑和后悔的时间,就叫做犹豫期,也称为冷静期。

从保单生效起大概15天时间,不能再长了,这期间反悔了可以全额退保,没有经济损失。

那犹豫期之后退保会肯定就会造成一定的损失了,所以还是要慎重决策。

不过如果真的买了不合适的保险,想退出要趁早,不用非要和不适合自己的保险一直到老~

那不确定自己到底买的合不合适,该不该退,那就看我之前的文章,了解一下《买的保险不好,要退保?了解这5点再决定》。

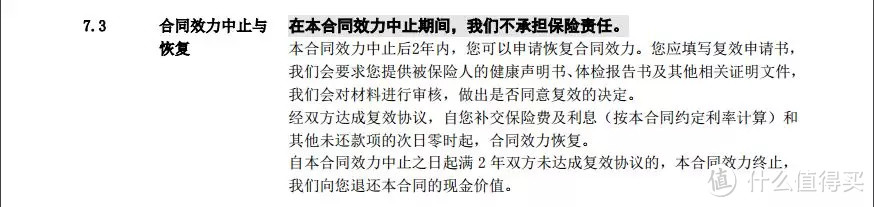

2、合同效力终止

当需要用到这部分条款时,基本上就是要跟你的保单说再见的时候了。

身故和合同解除很好理解,至于这个中止后未复效的意思呢,就是如果宽限期过了也没能及时缴费,保单就会进入中止期。

通常中止期是2年。在中止期内,保单是失效的。在这期间出险,保险公司是不理赔的。

然后呢,合同效力中止后2年内,可以申请恢复合同效力。补交约定的保险费次日零时起,合同效力恢复,就能继续有保障。

不过呢,一般复效保单后会再次进入等待期。

最后呢,等终于熬过了中止期,那么恭喜您,这就是结束了。叫你交钱你不交钱,你...

错过了60天,也错过了2年,保单进入终止期,你就彻底失去它,哭也没用了。

- 5 -

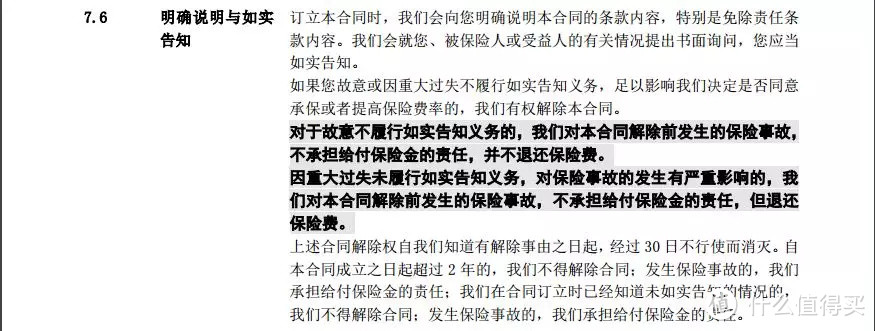

1、如实告知

最后特别要说一下,投保人有如实告知的义务,如果是故意隐瞒某些事项,理赔时,保险公司是有理由拒赔。

这里也涉及到保险法的“两年不可抗辩”条款,虽说它是保护投被保人权益的,不过仔细看看加粗的部分,不履行如实告知还是万万不可以的。

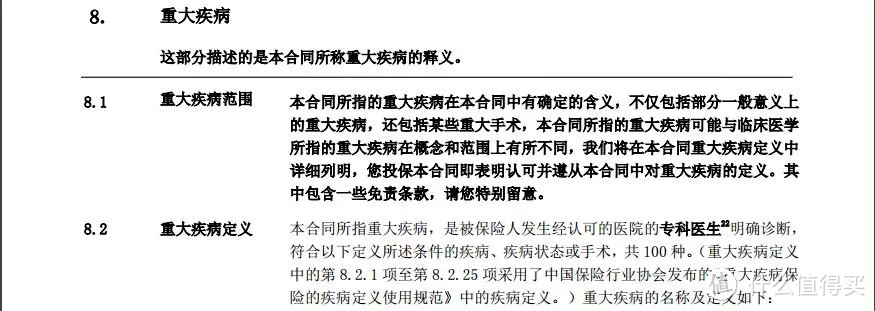

2、重大疾病

这是重疾险条款中,篇幅最长的一部分了,也是最后一部分。

哦不是,不是条款的最后一部分,只是智囊重点要讲的最后一部分。

先前花姐说了一句,她去理赔,保险公司说她孩子的病保险没有对应症状,就是这一部分的重点了。

重大疾病,主要就是描述你所买的重疾险,保障的重大疾病的范围和定义。

保险公司的合同条款,一定是写的非常清楚详细严谨,他也要保护自己啊。

所以对于每个疾病,都会做一番解释,对于每项疾病中,理赔需要达到什么程度和状态,什么情况下不理赔,都要讲解,才能最大程度的避免误会,产生纠纷。

所以我们买了重疾险,也要对疾病有一点相对的认识和了解。这样才能知道得什么病的时候可以用保险来保障风险。

-智囊说两句

其实一份冗长的保险条款也不是需要我们逐字逐句的去阅读完,只需要仔细看几个重点,就能掌握到我们所购买的那份保险产品的核心知识。

一般来说保险公司会对条款中的重要内容进行显著标识,看条款时需仔细阅读正文中背景突出显示的内容。

今天这样详细的讲解条款,对大家有没有起到帮助呢?希望这篇文章一定要传回村里去,别再有人因为不会看条款瞎买保险了。

还有不懂的,给智囊留言,我不允许我的读者还不会看保险条款!

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保