43

63

预算不到6000,我成功敲定25岁时的保险!

2020-03-26 22:23:48

2点赞

15收藏

0评论

创作立场声明:更多保险知识,社保干货就看大白读保!

前两天,跟一位有较强主动学习能力的粉丝聊天,认为她的投保过程还是挺典型的,值得大家学习。

所以,就特意邀请她分享了一下自己的投保经历。

基本信息:女,1993年8月15日出生,25周岁,做翻译工作,年收入12W;偶尔在国外待待;体检有甲状腺结节,窦性心律过缓,T波高尖。

以下全文为粉丝口述,大白代笔,略有改动。

8月15日,就跨入26岁的年纪了。

保险意识,其实很早之前就有了。

23岁时,做过一次小手术,

最大的触动,并不是手术多么可怕;

而是独自一人,在偌大的城市,如果没有钱和保障兜底,并不好受。

就拿同一病房的两个病友举例:

从湖北来港大深圳医院手术,跟我同龄,同样病的女生。

她上午8点手术,我在下午1点手术,

医院缴费,我们一起去的。

她自费1万5(因为异地就医,医保2类,报销不了),我自费2234(深圳1类社保给力);

这种差别就非常大。

都是刚毕业工作不久的人,她可能需要3-4个月工资,而我小半个月工资就够了。

另一位,是60多岁的奶奶。

地滑意外摔倒,手臂骨裂骨折,住院10天。

2次手术费+住院费,将近10万左右,挺严重。据说专门请从德国进修回来的医生主刀。

虽然家庭儿女都是中产,在深圳条件也算好,但她每天吃饭也就点外卖。

转述她的话:

不想孩子专门过来看她,一个人在医院挺好,专人来照看,影响工作和事业,他们也不容易。

这真的不是制造焦虑,只有等人生病了,才会害怕给自己的家人造成负担。

不然,谁愿意独自一个人去面对手术?

在那个时候,我对保险就不抵触,可能从一开始,我就不抵触保险。我抵触的是无知。

01

开始拼命学习

▿

保险被提上日程,是因为一直的亚健康。

介绍一下我的基本情况:

当翻译的,偶尔去国外上班。

去年11月份,做胃镜,诊断结果是慢性浅表性胃炎,身体消瘦、体质差。

今年1月单位体检,幽门螺旋杆菌阳性、甲状腺结节、心跳显示过缓、体重过轻。

总之,一个25岁的年轻人,感觉自己一身毛病。

于是,准备买保险。

在通过公号学习时,找到了大白,也学到了很多。

第一步,清楚个人应当配齐的四大基础保障:重疾险、百万医疗险、意外险、寿险。

第二步,定预算,最好6000元以内。

一个个地说,

重疾险

说到重疾险的挑选过程,真的是一部曲折记。

刚开始,觉得爷爷奶奶,都非常高寿。

认识的亲戚,也没啥大病。

就认为家族有长寿基因,就搭配一个基础的重疾险就好了。

原本看好了康惠保旗舰版,结果健康保2.0又出来了。

挥别康惠保旗舰版后,

超级玛丽旗舰版、达尔文超越者,紧接着健康保2.0推出。

从只能选1个,变成了可以选很多种。

选择困难症就犯了:

到底该选高保额,还是癌症多次赔?

选保到70/80岁,还是终身?

该不该添加身故赔保额?

这3个问题,一直围绕着我选重疾险的始终。

这种纠结,也应了那句话:

成年人的世界,哪有选择题,有钱都要。

要是有预算,高保额+癌症多次赔+终身+身故赔保额,就够了。

可是,我没预算。

没预算就必须做舍弃。

最终,在癌症二次赔和高保额之间,选了高保额;

就我考虑,除了个别甲状腺癌,治愈生存率很高外,其他重疾,都挺严重;就我这个体质,估计得一次重疾就够呛。

保障期限,选择保到80岁。

之所以不打算选终身,主要是因为预算;次要原因,是我佛系的男友。

我跟他讨论如何选择时,他在刷抖音,漫不经心地说:

「 活到80岁,也活够了吧?(不是说好长命百岁,白头偕老?男人都是大猪蹄子啊)。

之后要是得病,就该咋地咋地;实在不行,就安乐死,也不痛苦。」

话糙理不糙,我觉得有道理,采纳。

决定保到80岁,自然就没选身故赔保额。

个人不太喜欢储蓄型重疾险共用保额,2赔1的设置。

到时,就配一个到80岁的定寿,完美!

本以为,梳理清楚了重疾投保思路,选择产品就妥妥的了。

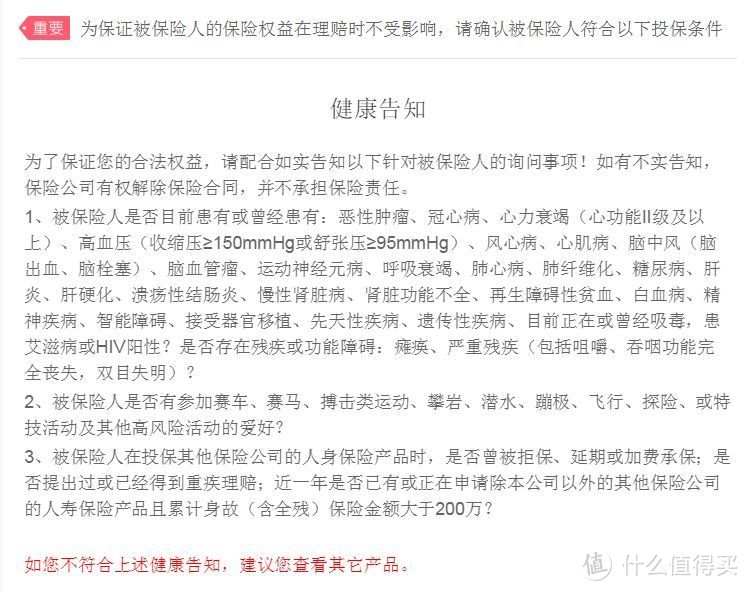

没想到,在过健康告知时,发现健康问题成了门槛。

由于有甲状腺结节,需要近半年明确分级的复查。

2级(含)以内,想买的重疾险,都可以标体过;

可如果是3级,那么就要除外承保了。

还有一个心动过缓,这个指标时而正常,时而异常。

为了赶在生日前买齐保险,我很快地去做了一个复查:

很幸运,甲状腺结节2级。

心仪的超级玛丽旗舰版,达尔文超越者,嘉多保,健康保2.0都可以买。

但是,心电图就不那么乐观了。

最终结果:窦性心律过缓,心率为49bpm;T波高尖。

其实做这个心电图复查,我后来觉得是错误操作。

平常检测心跳都是正常的,没想到,这次自己复查,直接定性为窦性心律过缓,还有T波高尖。

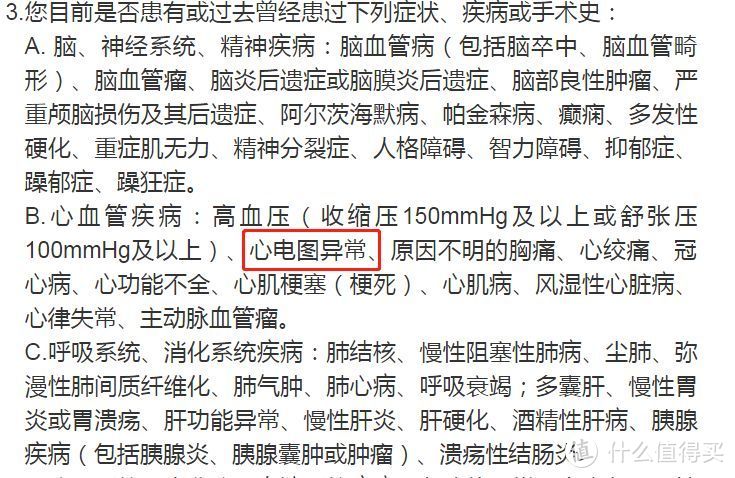

所有问到心电图异常的,都需要告知。

(达尔文超越者健康告知)

且过核保时,心率低于50bpm,直接拒保;T波高尖,直接拒保。

这个复查结果,一下子把可选的重疾险,范围缩小了一大半。

达尔文超越者、超级玛丽旗舰版、健康保2.0、嘉多保都被毙;

能买的,就芯爱、前行无忧、贝加尔保了。

心电图异常就不在告知范围内,平安飘过。

(直接用的大白的对比图,太懒)

(直接用的大白的对比图,太懒)

知道这个结果时,其实有点遗憾。

最后,也就释然了,能选择的范围小,就不必纠结那么多产品了,就从这几个中选了。

不刚开始就看中保额?

那就选芯爱60万保额,保到70岁(放弃了80岁),交30年,一年保费3060元,确定上车。

02

百万医疗险+意外险

▿

百万医疗险

选好了重疾险,百万医疗险、意外险、寿险就比较简单了,也基本上是没有怎么花精力,直接跟着推荐来买的。

靠自己去学去挑选,也有点累;

大白的产品对比图真的做地比较全,我完全是照着选个性价比最高选的,效率提高了很多。

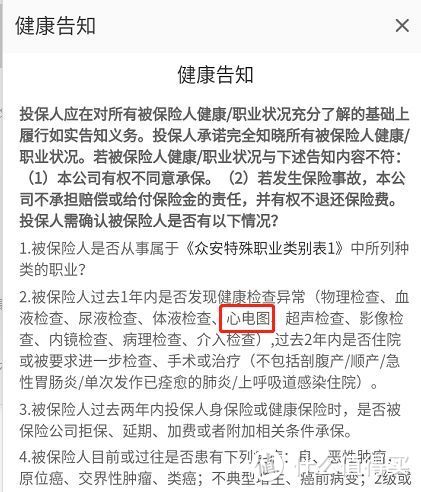

比如百万医疗险,性价比较高的,有尊享e生2019,好医保长期医疗,还有个微医保。

尊享e生2019健康告知比较严格;

一看到健康告知比较严格,就有点心慌慌。

核保的好几个百万医疗险,甲状腺结节都是除外承保。

让大白的顾问协助人工核保,尊享e生2019因为窦性心律过缓买不了。

被推荐买了好医保长期医疗。

好医保长期医疗是健康告知不严格,也没问到心动过缓。

但是近24个月内的疾病免责,基本也算是除外承保了。

之前很想买尊享e生2019,想着所有保单一起,也好整理。

特别是,还有家庭版可以选,共享免赔额是个优势。

但是,也因为健康问题,只好挥泪作别尊享e生2019,投奔好医保了。

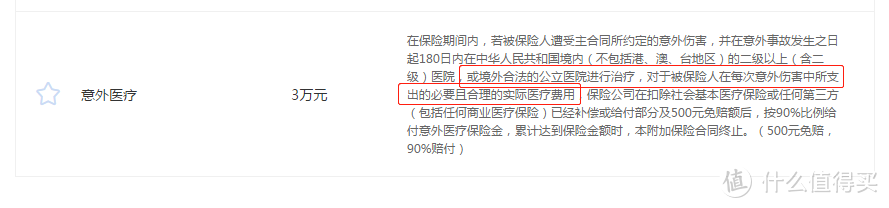

意外险

意外险我的想法,保障越简单越好。

像一些带有返还的,满期金的,基本都被排除在外。

心里清楚,根本算不过保险公司,也懒得去算。

当时也是加了好几个代理人,想买意外险,就在朋友圈一吼,意外险有谁推荐,就有好多代理人给我私发消息。

也对比了好多产品。

同上

同上

后来是看百万玫瑰有境外合法的公立医院进行治疗的可以报销,也不限社保,比较符合我的职业需要,就买定离手了。

这个,是299元一年。

03

寿险

▿

跟朋友说要买寿险时,有些人就比较排斥,觉得寿险就是赔死和全残,也没有啥用。

好像也不太吉利。

比如偶尔感觉不舒服,就开玩笑跟家里人说,万一我挂了,我还有个寿险留了一笔钱,你们别忘了。

他们都会面露愠色,觉得我是买保险智障了。

买寿险的观念,我可能跟大家想的不太一样。

对于父母,总感觉长这么大,也没回报他们。

万一我挂了,他们不仅没有陪伴,连养老也没了。

但是,买了寿险,我要是挂了,还可以给他留一笔钱。

比较幼稚地认为,我老爹老妈,至少心里会有点安慰,有钱养老。

买寿险的第2个原因:

彼时,我正好和男友(已领证)买了一套房,付完首付,贷款还剩200多万,每月需要还贷。

两个25岁的人,月收入也勉勉强强,一旦我不给力,挂了,他压力贼大。

房贷+对父母的养老担忧,这两点,寿险就得买。

最终决定买120万保额,保到70岁,补充房贷缺口。

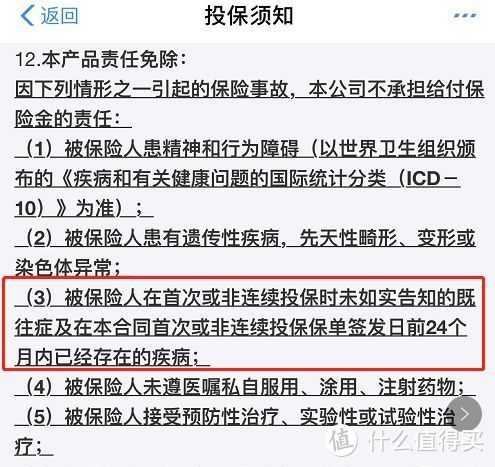

寿险选择其实很简单,也就身故和全残,再看看健康告知和免责条款。

就我这个情况,肯定是健康告知越宽松,对我越有利;

免责条款越少,赔的概率越高;

刚开始是在看擎天柱3号优选版。

打开优选版的健康告知,我就放弃了。

(优选版健康告知)

好多字。

第一次看到定寿这么严格,自然是健康情况买不了。

只好在爱相随、大麦定寿、瑞泰瑞和、擎天柱3号标准版这几款选。

最终选了擎天柱3号标准版,原因很简单:

健康告知只有3条,没问结节,也没有问心律失常。

(擎天柱3号标准版健康告知)

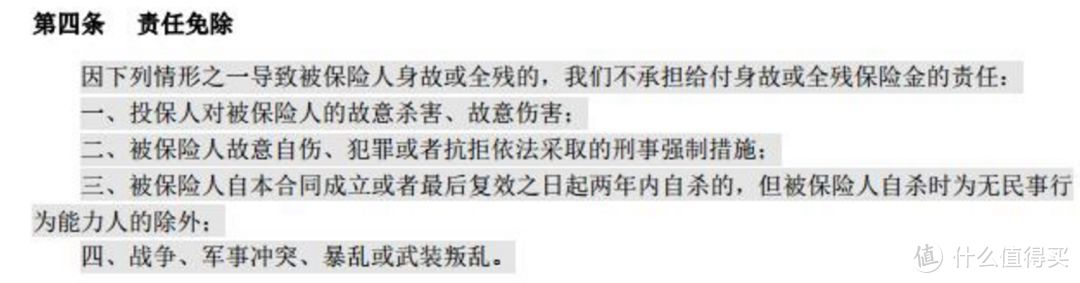

免责只有4条。

(擎天柱3号标准版免责条款)

费率,也是目前我能选的最便宜的。

买擎天柱3号标准版,还有一个原因,是可以选到70岁。

我想着能买个定寿配到70岁,跟重疾险保到70岁,一起搭配着。

这点有点强迫症。

120万保额保到70岁,30年缴费,一年保费1644元。

(大白的对比图)

(大白的对比图)

就这样,到2018年8月14日,按照保险方案上的,基本上也陆陆续续安排上了。

一共花费:5152元,离预算6000,还有几百元。

芯爱60万保70岁交费30年,一年保费3060+好医保长期医疗200万保额,一年保费149元+擎天柱3号标准版120万保到70岁,1644元一年+百万玫瑰100万保额,299元一年。

再加入一个30万的相互宝,无敌。

就这样,花了4个月的时间,基本上把该买的都买齐了,我的保险学习旅程也就结束了。

05

大白小结

▿

回顾保险配置过程,

可能是性格的原因,我自认为是一个危机感非常强的人;

拿到买保险这里来看,是一个风险意识特别强的人。

比如,我走在正在维修的大楼下,会担心,突然的施工异常,导致天降异物,将我砸死。

在家切菜做饭,稍微刀没放正,就担心刀子掉落,正好剁脚。

就我这个性格,买保险就是花钱买个心安,会更有安全感,加上我身体的确不太好啊,患病的概率还是有的。

反正,买齐这些也花不了多少钱,一个LV包包多少钱啊。

就想着每年花一个包包钱,给自己和家人一个保障吧。

当然,我也看过,死活不愿给自己和家人买保险的人。

这个我也干预不了,每个人都有自己的选择。

不过,对我影响比较大,也挺感谢的人,还是我男友。

虽然平时对我买保险不闻不问的,一副不关心保险的样子。

但是也没干预我,更不会阻止我,比心。

现在他偶尔还会问我,咱家的保险专家,要不你再给我来个保险,受益人这次可不可以是我自己?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。