26

36

年收入20万家庭,如何科学买保险?

2018-12-01 09:33:33

76点赞

1335收藏

106评论

现在大家生活越来越好,很多家庭早已经不担心温饱问题,更多地考虑如何生活得更好。

对于一般小康家庭,年收入很多都在 20 万左右,那么这类家庭的保险方案应该如何配置?

今天深蓝君就通过三个真实的案例,看看年收入 20 万的家庭买保险时要注意哪些问题,并且提供完整的解决方案。

主要内容如下:

年收入 20 万,要注意哪些风险?

三个家庭案例,保险如何配置?

保险产品那么多,应该如何搭配?

年收入 20 万,都有哪些特点?

在深蓝保后台,每天会收到大量的用户留言,分享各自的家庭状况,其中年收入 20 万家庭就占了很大一部分。

虽然年收入 20 万,可以吃穿不愁,但不同的城市,面对不同的压力,也会存在比较大的差异,比如:

如果在一二线城市:虽然温饱不用担心,但面对高额房贷、子女教育和消费支出,还是会感到十足的压力;

如果在三四线小城市:20 万年收入也算比较滋润,不仅吃穿不愁,偶尔还可以出去旅旅游。

这种收入水平的家庭,积蓄普遍不会有很多,存在因病返贫的风险。如果不幸遭遇一场大病或者意外,抵抗风险的能力非常弱,可能无法正常维持现有的生活。

所以深蓝君认为,任何家庭都应该有全面的保障方案,至少涵盖如下 4 项:

定期寿险:防止家庭经济支柱突然离开,把偿还房贷、赡养父母子女的责任都留给了另一半;

重疾险:防止家庭成员因为罹患重疾,造成巨额医疗费用,以及无法工作带来的收入损失;

医疗险:选择合适的医疗险作为社保的补充,可以应对大额医疗费用支出;

意外险:意外伤残可能会造成永久的收入下降,意外身故同样会对家庭经济带来沉重的打击。

按照这个原则,我们挑选了三个比较有代表性的家庭,对比看看不同家庭的配置方案有哪些差异。

案例一:保守型 20 万家庭

A 先生和太太生活在三线城市,都在国有企业上班,有职工医保,家庭年收入 20 万。两人今年都是 30 岁,刚生下宝宝,前不久买了新房,贷款 50 万,分摊 20 年归还。

家庭风险分析:

虽然 A 先生和太太收入比较稳定,但需要兼顾房贷和照顾家庭,如果突发意外或疾病,对于家庭的负担还是非常大的。

家庭投保偏好:

因为生活在小城市,只了解身边几家大保险公司,对于没听说过的公司,总是不太放心,而且希望尽量选择保终身的产品,这样会更有安全感。

下面是我们为 A 家庭做的保险方案:

点击可查看大图

点击可查看大图

这个方案每年所交保费占 家庭年收入的 9.6%,可以获得的保障如下:

A 先生和太太:

重疾保障:30 万 (保至终身)

疾病身故: 100 + 30 = 130 万

意外身故: 100 + 100 + 30 = 230 万

医疗保障:200 万 (重疾 400 万)

宝宝:

重疾保障:30 万 (保至终身)

意外身故:20 万

医疗保障:200 万(重疾 400 万)

因为 A 先生和太太偏好大公司,所以这套方案选择的都是 太平、太平洋、人保、泰康、阳光等大品牌,而且尽量选择保终身。

在三四线小城市,很多人和 A 先生一样,为了追求内心的安定,不会去选择自己没有听过的公司,对于产品的挑选也比较保守。

由于接下来的 20 多年需要偿还高额的房贷,还要把孩子养育成人,属于家庭经济责任的高峰期,所以还为两夫妻分别配置了 100 万的定寿产品。

另外全家都有医保,所以配置了 200 万的商业医疗险, 6 年保证续保,解决了大额医疗费用开支。

这个方案的不足就是:受产品选择的限制,在当前预算内,A 家庭的保额很难做高。

当然大公司的产品远不止这些,这里也仅仅是给大家一个参考,希望大家更加关注思路,而不是具体产品。

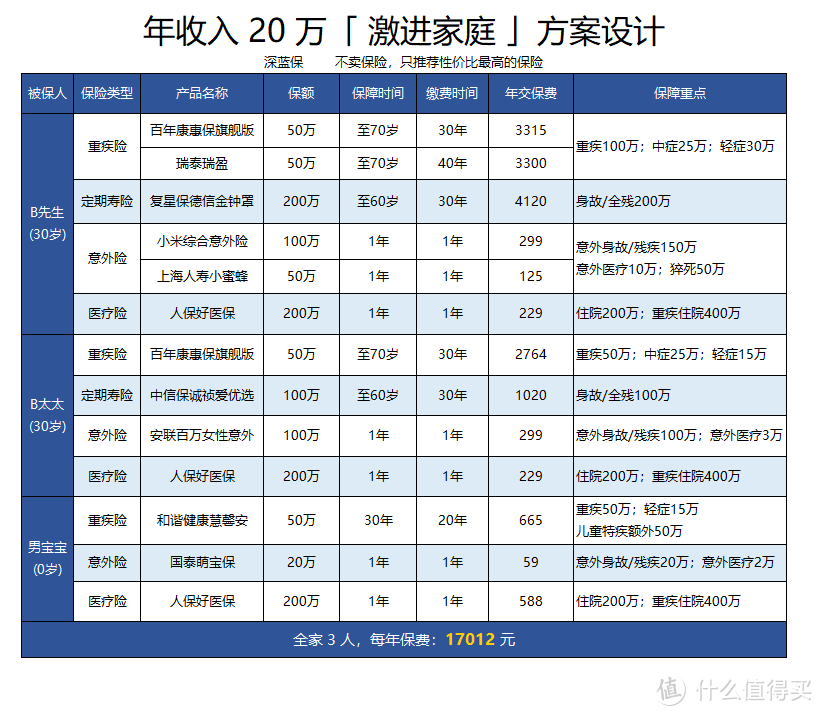

案例二:激进型 20 万家庭

B 先生今年 30 岁,只身一人在省会工作,年收入 20 万左右,宝宝今年刚出生,B太太选择回在老家全职带孩子,家里所有开支都靠 B 先生的工资。

家庭风险分析:

B 先生一个人养三个人,万一有什么三长两短,整个家庭就可能会陷入“无米下锅”的窘境。毫无疑问,B 先生是重点保护对象,需要优先保障。

B 太太虽然暂离职场,但是保障也不容忽视,也应该配置相应的保障,待上班后也可进一步配置。

家庭投保偏好:

B 先生希望将更多钱投入到孩子的教育上,现阶段尽可能压缩预算做高保额,希望花小钱办大事,追求性价比。

根据B先生的需求 ,我们也设计了一套方案:

点击可查看大图

点击可查看大图

这个方案每年所交保费 占家庭年收入的 8.5%,可以获得的保障如下:

B 先生:

重疾保障:50 + 50 = 100 万(70 岁前)

疾病身故:200 万(60 岁前)

意外身故:200 + 100 + 50 = 350 万

医疗保障:200 万(重疾 400 万)

B 太太:

重疾保障:50 万 (70 岁前)

疾病身故:100 万(60 岁前)

意外身故:100 + 100 = 200 万

医疗保障:200 万(重疾 400 万)

宝宝:

重疾保障:50 万(30 岁前)

意外身故:20 万

医疗保障:200 万(重疾 400 万)

通过上面的方案,B 先生作为家庭唯一的经济来源,可以立即获得 100 万重疾、200 万的定寿保障。

如果不幸患上重疾,100 万的理赔金不但可以支付医疗费用,还可以用来维持家庭的生活开销。

如果 B 先生最终不幸离世,200 万的寿险赔付,也足以保证家庭十几二十年的正常运转。

B 太太目前在家全职带孩子,有 50 万重疾、200 万医疗保障,足够抵御一定的疾病风险。等 B 太太今后重返职场或预算增加后,也可以继续进行补充配置。

关于宝宝,我们选择了 50 万的慧馨安,如果不幸患上特定儿童重疾,还有额外的双倍赔付。

这个方案也有不足之处:70岁后就没有重疾保障了,往往这个年龄段的重疾风险很高。

不过保险是多次配置的过程,前期有上面的保障也不错,等过几年家庭收入增高,也可以再投保终身型产品,现在这些保障也足够用了,可以满足 B 先生全家的需求。

案例三:均衡型 20 万家庭

C 先生和太太都在深圳打拼,今年 30 岁,家庭年收入 20 万,平时工作压力比较大,还要抽空照顾孩子。虽然父母帮忙凑首付买了房,但还有 100 多万的房贷要还。

家庭的风险分析:

夫妻二人都在一线城市打拼,工作压力大,如果发生疾病或意外,导致医药费无力承担或者失去工作收入,这些年的努力都可能成为泡影。

家庭投保偏好:

C 先生希望方案 以经济适用为主,力求少投入高保额,并且兼顾长期和短期的保障,不至于都是定期的那么激进。

根据 C 先生的需求 ,我们设计了以下方案:

点击可查看大图

点击可查看大图

这个方案 每年所交保费 占家庭年收入的 9.3%,可以获得的保障如下:

C 先生和太太:

重疾保障:30 + 30= 60 万( 70 岁前);30 万(70 岁后)

疾病身故:100 + 30 = 130 万

意外身故:100 + 100 + 30 = 230 万

医疗保障:200 万(重疾 400 万)

宝宝:

重疾保障:50 万 (70 岁前)

意外身故:20 万

医疗保障:200 万 (重疾 400 万)

这个方案采用 定期重疾 和 终身多次赔付重疾 组合搭配的方式,不仅在 70 岁前有 60 万的保障,而且首次赔付后,还有第 2、3 次各 30 万的重疾保障。

这样一来,不仅在 70 岁前有足够高的保额,而且还能实现重疾最多 3 次赔付,内心安全感满满。

C 先生和太太都配置了 100 万的定寿和意外险,如果一方不幸遭遇意外,理赔金可以维持其他家庭成员的正常生活。

深蓝君这里仅仅是抛砖引玉,希望大家不要过分在意里面的产品细节,而是更加关注投保思路。产品是会变的,但是思路不会变。

如果你想参考 最新的产品测评,可以点击以下文章:

三种家庭方案,有何优缺点?

其实以上三类家庭,代表了我们常见的三种保险偏好,比如:

保守型家庭:倾向传统大公司,追求终身保障;

激进型家庭:追求极致性价比,保证短期的高保额;

均衡型家庭:以经济适用为主,权衡长短期的保障。

为了让大家更清楚地了解这三种方案的详细区别,深蓝君整理了以下表格供大家参考:

从上面的三种方案对比中可以看到:同样是收入 20 万的家庭,由于夫妻收入占比、家庭资产负债与个人偏好不同,方案的设计也会有较大差异:

保守型家庭:偏好大品牌和保终身,保费预算最高,但是保额最低;

激进型家庭:追求高杠杆,优先保障往后几十年,花费最少,保额最高;

均衡型家庭:介于两者之间,尽量做到平衡。

其实任何选择都没有绝对的对与错,每一种方案也都会有一定的不足。深蓝君能做的就是将其中的不同展示出来,产品的选择不是唯一的,大家根据自己的实际情况来挑选就好。

写在最后:

很多朋友应该能感受到,年收入 20 万在现今社会真不算多。还完房贷,报完孩子的兴趣班,淘宝买点东西,出去吃两顿饭,基本上就存不到什么钱了。

如果不幸遭遇变故,整个家庭经济就会面临巨大的挑战。所以我们除了要努力工作、增加收入,还要注重家庭的保障配置,做好防范工作。

希望今天的文章对大家有用,欢迎转发给身边有需要的朋友。

明天会更好 :)

石龙老高

校验提示文案

天音炫

校验提示文案

halu8

校验提示文案

marsnu

校验提示文案

阿司匹林片

校验提示文案

左耳微风

校验提示文案

wyw656141

校验提示文案

ericab

校验提示文案

一人大二人天三人虎

校验提示文案

sakura9800

校验提示文案

立秋的夏天

校验提示文案

小狐狸柟

校验提示文案

老头在家吗

校验提示文案

佚之狐

校验提示文案

木桶人

校验提示文案

羊城井之头

校验提示文案

荘乾的包

等我十岁时,人保来退保,说达不到合同上的给付(等我六十岁时,每月支付给我一万)。按当时银行利息给退的。

从此,全家远离保险,除了汽车和船的保险。

校验提示文案

婉妈

校验提示文案

Gabriel_Batistuta

校验提示文案

黒山小妖

校验提示文案

浮云作商

校验提示文案

marsnu

校验提示文案

清风龙剑

校验提示文案

值友5657028585

校验提示文案

不剁

校验提示文案

神秘的大熊粑粑

校验提示文案

Mr_Lance

校验提示文案

一个群众演员

校验提示文案

米霸神之KING

校验提示文案

江大仁十四先生

校验提示文案

melvinz

即便是要理财。保险也是下下下之选。真有对冲风险需求?也不要买国内的保险,还不如直接把钱烧了,还能取个暖。

校验提示文案

天天天天流浪

校验提示文案

乐宝630

校验提示文案

cz_chenxu

校验提示文案

脏大马

校验提示文案

罗纳尔巴德

校验提示文案

haha603

校验提示文案

左丘苍松

校验提示文案

lu_er

校验提示文案

Woodrow

校验提示文案