243

204

恒大万年禧,收益4.95%,全靠抢!

2020-12-02 19:40:15

1点赞

2收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

这几天看新闻了吗?

财政部在香港发行了50亿元国债,这波国家的羊毛,很多人都等着薅。

但我看了新闻后,发现现在的国债利率都低成这样子了啊!

2.55%、2.65%......实在不敢想象......

除了稳定、安全,我真不知道以这样的利率,为什么要选择国债;

更何况,说起保本稳定,年金险和增额终身寿险一样能打,并且利率高得多;

最近一两个月,各个保险公司都在炒开门红产品,理财险产品打得水深火热;

在这个时候恒大出了一款万年禧两全险,号称业内收益最高!

平地一声雷,而且还附加万能账户和恒大养老社区,竟然还有绿通服务?

这么豪横的产品咱们肯定是不能放过的,测测见真假!

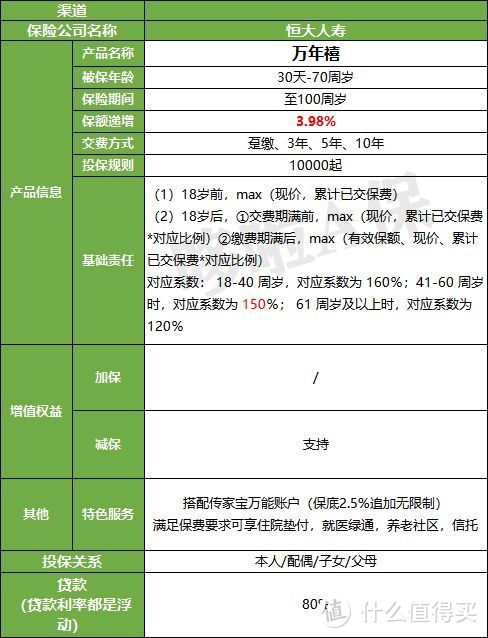

一、恒大万年禧,好不好?

老规矩了,先把产品资料放出来,懒得看的朋友可以跳到下面看分析:

(点击查看大图)

亮点1:利率优秀!

增额终身寿险的真实收益率上限是3.5%,越接近的产品越优秀;

而恒大万年禧就能达到现价利率3.48%那么高,真的很接近3.5%;

保单上就写明了,它的保额以3.98%利率持续复利递增,明明白白写在合同上,可没忽悠。

保额只跟身故赔付有关,不要误会了。

亮点2:有万能账户

利率高就算了,这货还能搭配万能账户,恒大这一波真不错;

可以附加“传家宝”万能账户,保底利率是2.5%;

(点击查看大图)

现行利率是4.95%,账户刚开大半年,接下来利率什么走势说不准;

一般是慢慢往下降的,所以这个保底利率还是有点不给力。

万能账户追加无限制,意思是,可自行追加,并且金额、时间都没有限制;

因为恒大万年禧没有加保功能,所以这万能账户直接加分了。

(点击查看大图)

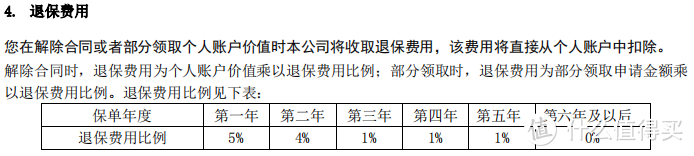

初始费用和退保费用和常见的万能账户规则差不多。

亮点3:附加保障好

作为一款针对养老的两全险,还附加了两个很人性化的保障;

一是绿通服务;

绿通服务对于身体不好的老人家很有用,完美解决我们就医难,就医烦的问题;

二是恒大养生谷养老社区,恒大的养生谷有多豪华,之前我也写过文章介绍过。

不过要求的保费非常高,需要总保费150万以上才能获得入住资格;

不过在12月1日-3月31日开门红期间,100万就搞定啦;

经济允许的朋友可以考虑,既能赚钱还有养老社区可以住,不亏。

缺点:

仔细看一下恒大万年禧的条款就会发现,

这款产品不单纯是增额终身寿险,还是一款两全险;

什么意思?

大家会发现,恒大万年禧的保障时间不是终身,而是到100岁;

这就意味着,到了第100岁的时候,保单就会结束,然后把现金价值退回来;

其实有点坑,因为以后平均寿命肯定是越来越长的;

到100岁就保障结束,对于长寿的人来说,有点不友好。

二、恒大万年禧,收益高不高?

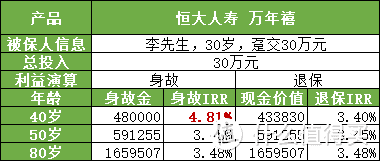

举个例子给大家演算一下,恒大万年禧的收益如何:

*案例:李先生,30岁,趸交30万元。

那么,李先生的利益演算大概是这样的:

(点击查看大图)

35岁的现价是317001元,保单第6年就能回本,回本速度正常。

假设老李到了80岁,选择退保/身故,

能领到约165万,比本金多了约135万

实际内部利率IRR=3.48%

增额终身寿最大的特点就是灵活性强,随时能通过减保取现,

只要不取完,就能一直复利增长,持有越久,收益越可观!

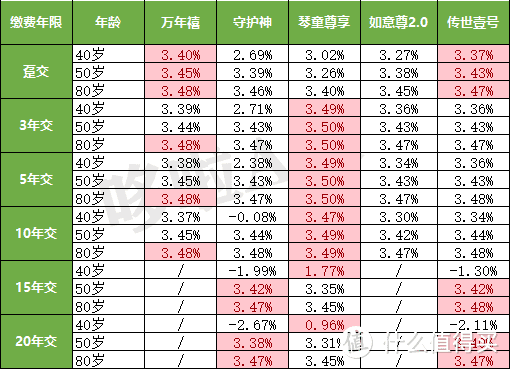

三、货比三家,恒大万年禧排第几?

老规矩,我挑选了4款同类型的热门产品来看看产品的优势在哪:

横琴人寿 传世壹号

横琴人寿 琴童尊享

爱心人寿 爱心守护神

信泰人寿 如意尊2.0

恒大人寿 万年禧

(点击查看大图)

恒大万年禧和爱心守护神一样,没有加保功能,爱心守护神就是因为这一点,被很多人诟病;

但是恒大万年禧不一样的地方,它可以附加一个无限制的万能账户,这一点倒是胜过了其他几款。

我们主要来看看他们的收益对比如何(用30岁,男性,年交10万为例子):

(点击查看大图)

万年禧最长只能10年交,以趸交、3年交、5年交、10年交为对比的话,趸交的话,万年禧优势非常明显;

其他的缴费年限则有点弱了,还是琴童尊享比较优胜些;

但是五款对比起来,万年禧收益还是前列的,并且可以附加万能账户,可以和琴童尊享拼一拼。

缴费年限选择太少也是一个限制,并且不能加保,对于投保人的门槛相比来说,会高一些。

四、选谁好?

测评完后,相信大家对于恒大万年禧也有一定的了解。

如果想要趸交的话,选恒大万年禧,准没错,收益趸交高,而且可以附加万能账户、绿通服务,还有养老社区;

对于3年交、5年交、10年交而言,琴童尊享则是收益更高,而且可选投保人豁免;

如果追求后期收益高,也可以选爱心守护神。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

lzz1120

校验提示文案

值友6757646768

校验提示文案

值友6757646768

校验提示文案

lzz1120

校验提示文案