17

22

【重疾】太平人寿|福禄倍禧:保障比较单一,值得买吗?

2023-10-25 08:48:13

0点赞

0收藏

0评论

大家好,我是凹凸君

福禄倍禧,是太平人寿在3.0%时代推出的首款重疾险,在保障上,算是福禄御禧的升级版。

福禄倍禧的保障期是保终身,绑定身故责任。

必选责任:重疾分组多次赔付、轻症与中症多次赔付、特定失能重疾关爱金、被保人豁免、身故责任。

可选责任:无。

优势1.重疾分组多次赔付

福禄倍禧的重疾结构是分组多次赔付。

120种重疾,被分成6组,每组赔付1次,每次赔付基本保额,每次间隔1年,这个间隔期是比较长的,常见的只需要180天。

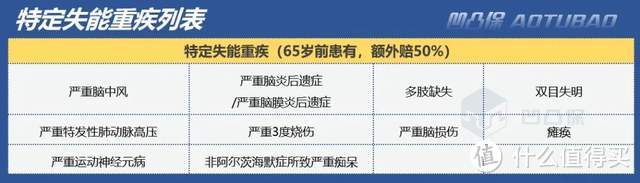

优势2.自带特定失能重疾关爱金

福禄倍禧针对10种会导致失能的重疾,设置了关爱金,65岁前患有,额外多赔50%,假如基本保额是50万,那么65岁前患有其中一种,就会直接赔75万。

从涵盖的病种来看,基本都是比较相对较高发的重疾病种,含金量还算不错。

不足1.重疾多次的间隔期长

福禄倍禧需要1年,常规的重疾分组多次赔付的间隔期只需要180天,虽然看起来只是相差180天,但是一旦出险就是赔不赔的区别了。

举个例子:小花投保2年后,不幸患了乳腺癌,赔了一次重疾后,间隔200天后,不幸发生交通事故,导致多肢缺失,间隔期是180天的重疾险,可以再赔一次重疾,但是多倍新守护成人版不能赔。

不足2.轻中症赔付保障低

福禄倍禧的轻症赔付比例只有20%,中症赔付比例只有50%。

目前比较常规的轻症赔付比例是30%、中症赔付比例是60%,甚至有一些产品还增加了60岁前轻症与中症关爱金,轻症额外多赔15%,合计就是45%,中症额外多赔30%,合计就是90%。

比如50万保额,患轻症,福禄倍禧可以赔10万,但其他保障稍好的产品,轻症最高可以赔22.5万。

患中症,福禄倍禧可以赔25万,但其他保障稍好的产品,中症最高可以赔45万。

虽然赔付次数高达6次,但是在凹凸君看来,赔付的次数多不如赔付的额度多,来的直接,来的实在。

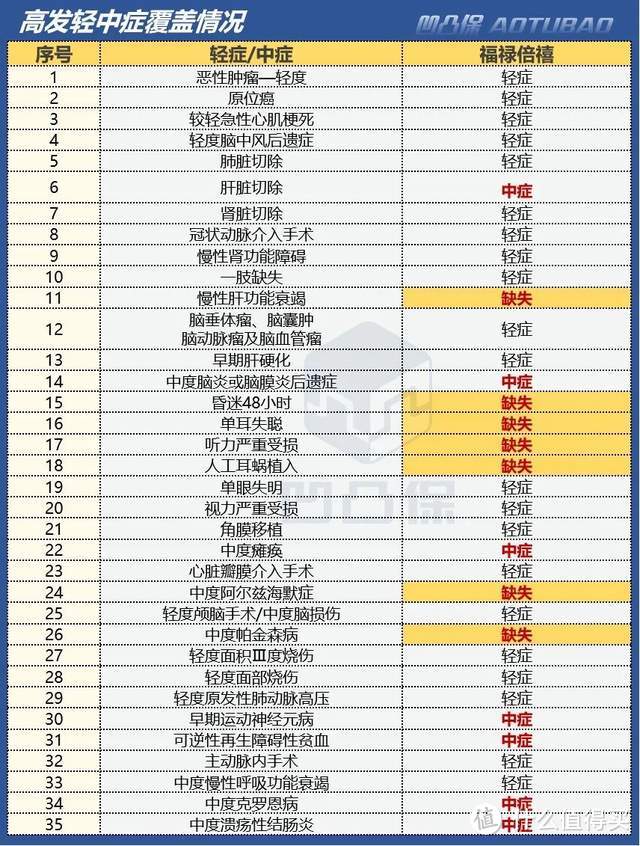

不足3.部分高发轻症缺失

福禄倍禧缺失的高发轻症有慢性肝功能衰竭、昏迷48小时、单耳失聪、听力严重受损、人工耳蜗植入、中度阿尔兹海默症、中度帕金森病。

缺失的病种还是挺多的,特别是针对双耳的轻症病种,全部缺失,关注缺失病种保障的朋友要注意了。

不足4.价格偏贵

保险行业产品众多,产品之间差异非常大,没有对比,还真不知道产品的保障如何。

(1)、重疾结构:A重疾与福禄倍禧都是分组多次赔付的重疾险,分组情况上都算比较合理。

(2)、重疾保障:福禄倍禧每次赔付50万,A重疾险的赔付是50万起,随后逐次递增。在疾病关爱金上,多倍领航扩展了30种特定失能重疾关爱金,额外赔付25万,而A重疾险扩展了重疾关爱金,不限重疾,只要患重疾就多赔30万。

比如50岁患肝癌(不属于特定失能重疾),福禄倍禧可以赔50万,A重疾险则可以赔80万。隔了2年患严重急性心肌梗死,福禄倍禧可以赔50万,A重疾险可以赔60万。

(3)、轻中症保障:不管是疾病的种类,还是赔付比例,还是高发轻中病种的覆盖上,A重疾险都要更加优秀一些,更加全面一些。

(4)、癌症多次保障:福禄倍禧没有癌症多次赔付,A重疾险有,有与没有在保障上有什么区别?

比如比如50岁患肝癌(不属于特定失能重疾),福禄倍禧可以赔50万,A重疾险则可以赔80万。隔了3年,肝癌复发,福禄倍禧不能赔,A重疾险可以赔50万。

(5)、扩展责任:福禄倍禧没有其他扩展责任,而A重疾险还扩展了较重急性心肌梗死多次给付,严重脑中风后遗症多次赔付、人工肺特别关爱金,保障更加全面。

(6)、价格:福禄倍禧与A重疾险,保费差不多,但是A重疾险少交1年保费。

其他不足

1、部分疾病理赔稍严格一些

(1)、原位癌,确诊并且经过手术治疗之后才能赔

(2)、严重哮喘,只保障到25岁

(3)、重症手足口病,对医生的专业要求要求严格

(4)、严重 I 型糖尿病,两个条件需满足其中一个才能赔,宽松的是三个条件满足其一即可

2、轻症与中症多次赔付,存在同一疾病原因或者同次意外事故原因的限制

3、针对少儿的高发病种缺失:严重癫痫、严重细菌性脑脊髓膜炎

4、针对少儿年龄段的群体来说,没有设置少儿特定高发重疾关爱金,所以对少儿的保障,相较于其他少儿重疾险要低

太平人寿是中国太平集团旗下的子公司,中国太平集团于1929年在上海创立,是我国历史悠久的民族保险品牌,也是我国唯一一家管理总部在境外的中管金融企业。

1956年根据国家统一部署,中国保险、太平保险停办国内业务,专营港澳和海外保险业务。1999年所有境外国有保险机构划归中国保险股份有限公司管理。2000年在港交所上市,是我国首家在境外上市的保险企业。2001年以太平品牌在境内复业。2009年统一“中保”“太平”“民安”三大品牌,更名为中国太平保险集团公司。2011年列入中央管理,升格为副部级金融央企。2013年完成重组改制和整体上市,正式更名为中国太平保险集团有限责任公司。

近年来,在党中央、国务院坚强领导下,中国太平快速发展,连续三年晋升《财富》世界500强,列第392位。

经营情况

福禄倍禧作为福禄御禧的升级版,主要的变化是重疾结构,从单次赔付升级为分组多次赔付,增加了失能重疾关爱金。

福禄倍禧主要的不足,集中在条款细节上,比如重疾分组多次赔付间隔期长,高发轻中症病种缺失较多,特别是针对双耳的保障。

虽然福禄倍禧保费上涨不多,但是保障依然跟不上,另外虽然福禄倍禧作为一款全年龄段都可以购买的重疾险,但是针对少儿的保障并不高。

今天就分享到这里,如果依然有关于福禄倍禧的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~