612

104

防癌险哪家保险公司好?适合哪类人买?

2023-09-10 22:41:10

0点赞

1收藏

0评论

通常大家在配置保险时,重疾险是大多数人必备的保险。不过有不少人因为身体有问题,过不了重疾险的健康告知,从而把目光转向了防癌险。

从各大保险公司的理赔年报可以发现,目前癌症仍然是理赔率最高的疾病。购买防癌险产品确实有必要的。

防癌险一年多少钱,这就要看具体什么产品、保额、交费年期和投保年龄了。

目前哪款防癌险性价比高,前段时间上线的和泰人寿超级玛丽9号防癌险(易投版)非常值得一提。

易投版,从名字就知道,该产品的特点之一就是投保比较宽松,得过恶性肿瘤、肝硬化,治愈5年以上就有机会投保。结节、乙肝、三高等疾病也有机会投保。相比很多产品,核保确实宽松很多。

那么这款产品具体性价比如何?适不适合入手?

我们今日的主要内容是:

-和泰人寿超级玛丽9号防癌险(易投版)的保障内容和优势

-和泰人寿超级玛丽9号防癌险(易投版)适合什么人买

-最后总结

一、和泰人寿超级玛丽9号防癌险(易投版)的保障内容和优势

超级玛丽9号防癌险(易投版)由和泰人寿承保。大家对超级玛丽9号比较熟悉了,超级玛丽是重疾险的一个大IP,每款产品性价比都很不错。目前最新版是超级玛丽9号,性价比也是市场佼佼者。

这款防癌险用了超级玛丽9号这个IP,可想而知对自身性价比是很有自信的。让我们来具体了解下它有什么优势。

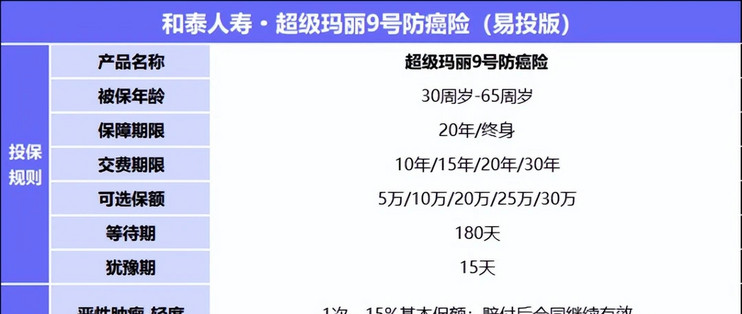

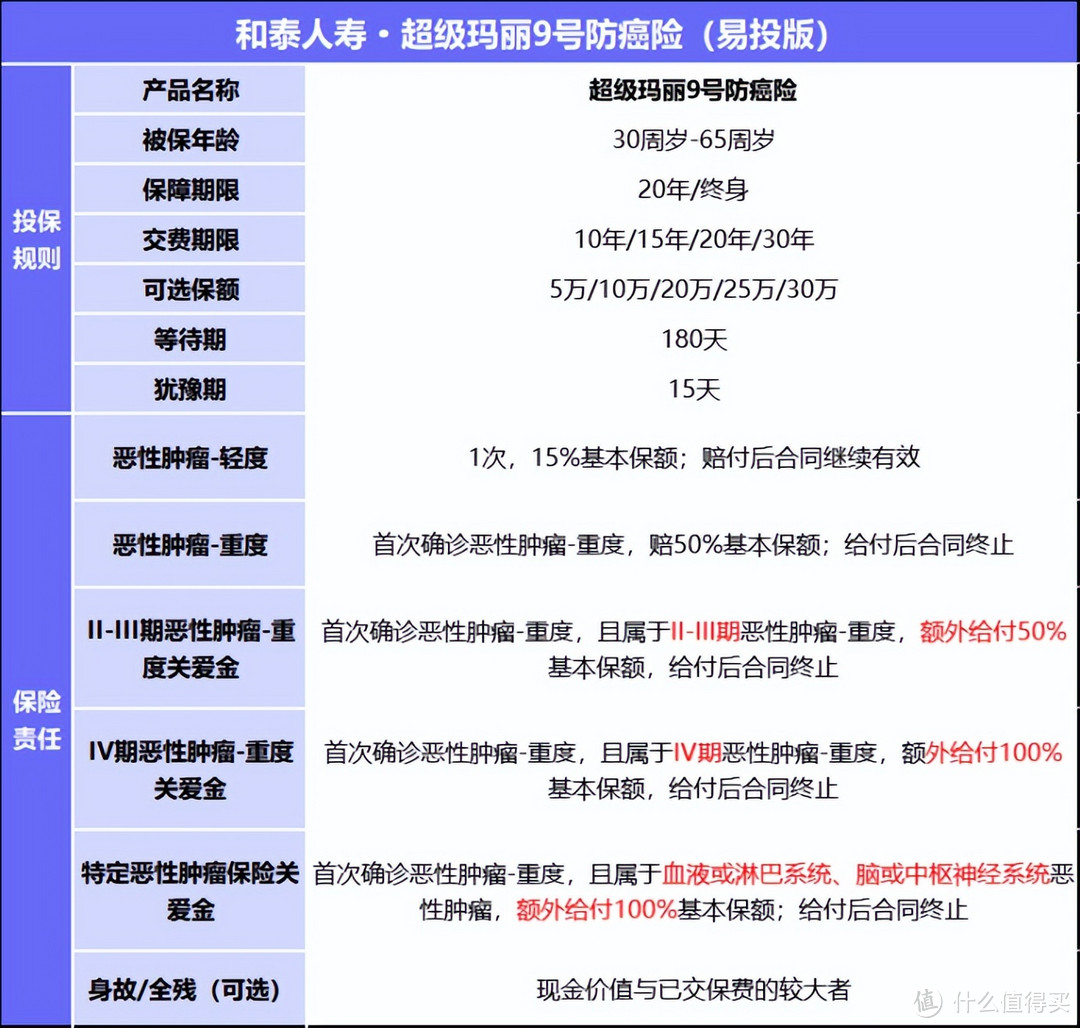

以下是超级玛丽9号防癌险(易投版)的保障详情。

从超级玛丽9号防癌险(易投版)的基本情况中可以看出,它仅限30周岁-65周岁投保,不适合孩子投保,不过最高投保年龄到65岁,父母是适合投保的。

保险期限可以选择保20年、保终身。预算紧张可以选保20年,选择比较灵活。

交费年期选择也多,有10年/15年/20年/30年交可以选,最长30年交费,可以降低保费压力,适合年轻人。

保额选择最低5万,最高30万;等待期180天。

1、保障内容

防癌险主要保癌症,确诊符合条款的癌症可以一次性赔一笔钱。

超级玛丽9号防癌险(易投版)的保障内容比较全面细致,包含轻度恶性肿瘤、重度恶性肿瘤,重度恶性肿瘤还分了II-III期、IV期、特定恶性肿瘤,程度越重,赔得越多。

(1)恶性肿瘤-轻度

首次确诊恶性肿瘤-轻度,一次性赔15%基本保额。赔付后本责任终止,合同继续有效。

也就是说恶性肿瘤-轻度的赔付不影响恶性肿瘤-重度的额度。

不少防癌险只保恶性肿瘤-重度,不保轻度。超级玛丽9号防癌险(易投版)这方面保障更细致全面。

(2)恶性肿瘤-重度

恶性肿瘤-重度的保障分好几个方面。

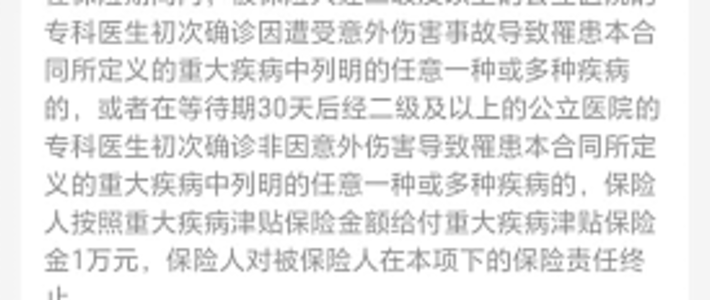

一只要首次确诊的是恶性肿瘤-重度,不管是几期,一次性赔50%基本保额;给付后合同终止。

二如果首次确诊恶性肿瘤-重度的时候就属于恶性肿瘤II-III期,可额外赔50%基本保额,也就是赔100%;

三如果首次确诊恶性肿瘤-重度的时候就属于恶性肿瘤IV期,可额外赔100%基本保额,也就是赔150%;

分级赔付,患的癌症越严重,赔得越多,很人性化。

还有第四种情况,如果首次确诊的恶性肿瘤-重度属于血液或淋巴系统、脑或中枢神经系统恶性肿瘤,可额外给付100%基本保额,也就是150%。

血液、淋巴、脑或中枢神经系统癌症,都是比较难治、花费更高的恶性肿瘤。赔付更高,更符合现实需求。

总的来说,超级玛丽9号防癌险(易投版)的赔付是分级别赔付的,在行业来说比较创新,对消费者来说赔付更多、更细致。不管患的癌症是哪期,符合条款要求都可以一次性赔一次保险金,可以用来做康复营养费、补偿收入损失。

2、优势

从以上保障内容就了解到,超级玛丽9号防癌险(易投版)的主要优势之一,就是癌症分级赔付,保障很全面。来看看它的其他优势。

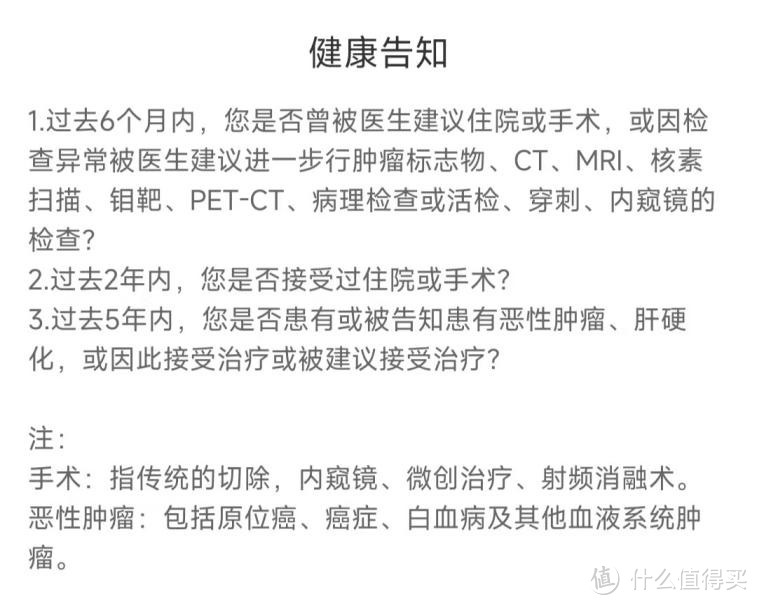

(1)投保宽松

易投版,顾名思义就是核保比较宽松。

比如患过恶性肿瘤肝硬化,只要治愈5年以上,就有机会承保。

要知道。主要患过恶性肿瘤或肝硬化,以往来说都没有机会再买健康险了,因为这类人群的身体素质相对普通人更差,更容易再患大病。

超级玛丽9号防癌险(易投版)给了这类人群一个投保的机会,一个保障的希望。

再比如有结节、乙肝:很多恶性肿瘤是从结节或乙肝恶化而来的,比如乳腺结节、肺结节等。所以不管是重疾险还是普通防癌险,对结节和乙肝人群的健康告知都比较严格,健康问询比较详细。

超级玛丽9号防癌险(易投版)只要“2年内未住院、6个月内未被建议住院、手术或未被要求进一步检查”,结节、乙肝、三高都有机会承保。核保确实相对宽松很多。

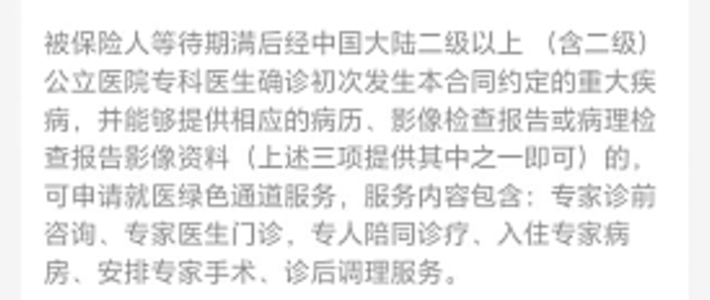

(2)绿通服务好

保单过等待期后,可以享受手术绿通、住院绿通、门诊绿通、检查协调、私人医生咨询、院内一对一门诊、专家导诊、二次诊疗等绿通服务,有效期为1年。

患了癌症不用担心就医问题,就医更方便。

二、和泰人寿超级玛丽9号防癌险(易投版)适合什么人买

可见,超级玛丽9号防癌险(易投版)的保障是十分优秀的,适合哪类人买呢?

1、身体欠佳人群

现代人一年一度的体检,经常会发现一些异常情况,比如结节、三高、糖尿病等。很多异常都影响重疾险的投保。尤其患过恶性肿瘤、肝硬化的,基本没有机会买健康险了。

这类人群可以尝试投保,该产品核保宽松,患过恶性肿瘤、肝硬化痊愈5年以上都有机会承保。

2、高龄人群

年龄越大买重疾险越贵,还不一定能通过健康告知。

超级玛丽9号防癌险(易投版)最大65岁还可以投保,核保宽松。

且保费便宜,比如50岁男士投保20万(不加身故),交10年保20年,每年交4254元,总保费4万多,保额20万,性价比依然高。

3、患癌高风险人群

比如有癌症家族史、从事化工等高风险职业,这类人群的患癌风险是比普通人高。

提前买一份防癌险,有备无患。

4、加强癌症保障

已经有重疾险的人群,也可以投保,加强癌症保障。

比如30岁男士,交30年保终身,保额30万,每年仅需2616元(不加身故)。

如果是交15年保20年,每年低至783元。

用更低的保费,加强对最高发疾病-癌症的保障,很划算。

三、最后总结

二三十年前,大家都谈癌色变,因为癌症比较罕见,也比较难治。

现在大家依旧谈癌色变,但癌症其实比之前普通很多了,身体邻居、同事、朋友或他们的家人,或多或少都有人得癌症。所以防癌险是比较有必要的保险。

超级玛丽9号防癌险(易投版),对癌症的保障很全面,轻度恶性肿瘤、重度恶性肿瘤都有保,而且重度恶性肿瘤还分级赔付,程度越严重,赔得更多!

核保还相当宽松,患过恶性肿瘤或肝硬化痊愈5年以上、有结节/乙肝/三高等人群都有机会承保。确诊癌症后符合条款要求就可以一次性获得一笔赔偿金。

如果家人年纪大或身体不好买不了重疾险,或是想要加保癌症保障的,超级玛丽9号防癌险(易投版)是一个不错的选择。