58

80

你们最不愿看到的事情终于发生在大公司的身上

2020-07-21 19:02:54

0点赞

1收藏

0评论

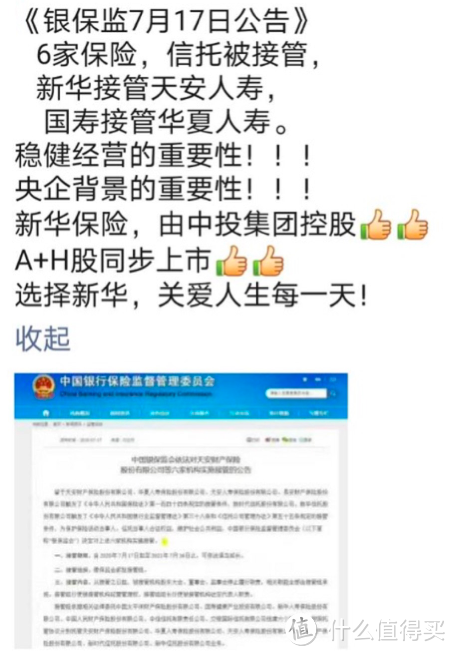

天安财产、华夏人寿、天安人寿、易安财产被银保监会接管。

这件事已经发酵三天了,很多公众号都写了很多,随便一搜就是一大片。

按理来说,我没有及时追这次的热点,也就没必要再写重复的内容了。

但是一来我有些粉丝在问这个事情,二来借此机会聊一聊我的一些思考。

事情一出,我的朋友圈出现三大派系。

看热闹不嫌事大派,王婆卖瓜派,传道授业解惑派。

第一类是吃瓜群众的心态,猜测一下背后的原因云云,跟风感叹一下好久没闹出大动静的保险圈终于有些波澜了;

第二类开始跳出来打压对手,比如“买保险还是大公司靠谱”,绝不放过任何一次机会借势营销自己……不过要说公司大小,华夏人寿和天安人寿,绝对能干过一大半的保险公司

比较尴尬的是,发这条朋友圈的代理人,可能不知道新华人寿早在2007年就被接管过,现在无非就是媳妇熬成婆,有什么值得用来炫耀的呢。

第三类就是扮演老师的角色了,给大家正儿八经科普一下保险公司被监管对消费者会有什么影响,需不需要担心手中的保单之类的。

当然啦,对于保险经纪人来说(也包括十步自己),第一反应更多的可能是:“你们最不愿看到的事情终于发生在大公司的身上……”这句话,包含着三分薄凉,三分讥笑和四分漫不经心…

的确,对于保险经纪人来说,最困扰的事情无非就是给一些用户解释“没有所谓的大小公司”、“保险公司很安全”之类的事情。即使我解释过很多次,仍然会有朋友孜孜不倦问着同样的问题。我并不怪他们,怪的是信息不对称。

三个最受大家关注的问题先回答一下

(其实我不想重复,但是人每天都在做重复的事情,而我们,日复一日,不得不重复。)

1. 保险公司被接管对我们有影响吗?

官方回答:没有任何影响。无论保险公司的股权结构和公司治理如何变化,相关保险合同合法权益的会得到保障。

所以各位完全不用慌,出险了正常理赔,在售的产品也正常销售。我们就坐看云卷云舒即可。

当然即使我这么告诉大家,各位心里想必也是一阵膈应,想着“这事咋就我买的保险摊上了”。所以说这保险公司出不出事,和公司大不大,注册资金多不多,卖得好不好,还真没太大关系,都是玄学。

2. 接管后,消费者需要做什么额外事项?

官方回答:不需要。4家保险公司正常经营,各项保险业务照常办理。

有粉丝跑来问我在华夏投保的保险,要不要去退保?

我的回答是:“做出退保的决定不应该是受华夏被接管的影响。而是评估后觉得目前的产品不太适合自己,迫不得已才退保的。毕竟买个保险,着实也挺不容易的。健康状况再稍有变化,能不能买到其它的还要另说。”

因此作为消费者,我们不需要做其它的事情来保护自己的权益,把心放在肚子里,把一切交给保监会即可。

3. 保险公司到底会不会破产倒闭?

会,说不会的都是骗子。

但是这种概率,比中500万的彩票还要低很多。毕竟500万的彩票每年都有人中,但是保险公司破产倒闭这件事,却是从新中国成立至此为止,也没有出现过的事情。

一切源于我国强大的保险监管机制,共拥有五道防火墙。

分别是:偿付能力要求→责任准备金→公积金→保证金→保险保障基金

除了这五道防火墙外,保险监管机构还通过报表季度审核、再保险制度、资金运用限制等多重管理手段,对保险公司的经营进行监测和预警,避免保险公司的经营恶化。

具体是啥不展开讲了,感兴趣的建议大家回顾一下之前写的这篇文章,可以给你更多答案,挺有意思的《别再打架了,谁大谁小还不一定呢!》

所以,这种情况下,你到底还在担心什么呢?

话说回来,此次4家保险公司被接管,也不是什么偿付能力严重不足的问题,背后的利益关系大概和“明天系”有关,这里不深入探讨,理性吃瓜,毕竟和我们最关心的事情不太挨边。

都说这次事件是“平地一声雷”,十步倒觉得也没必要因此过于被分散了注意力。

无非就是眼看他起朱楼,眼看他宴宾客,眼看他楼塌了……

但是这件事还不太一样,楼有一天也许还会重建,还会宾客满堂。

而我们在座的各位倒是都有幸成为了见证人,有朝一日,也许会变成话中人。