14

39

国内买寿险太不合算,实在想买只推荐“定寿”

2020-06-01 20:16:24

1点赞

6收藏

2评论

这篇来聊聊寿险。

寿险原理相对简单,我估计这次真的可以用1500字解决战斗了!

寿险,全称是人寿保险,是保险最古老、最原始的形式,简单的说,就是如果投保人死亡,则保险公司赔付保额。因此寿险也叫死亡保险。

有死亡保险,就有生存保险,也就是如果投保人还活着,保险公司就给付约定保额。

从死亡保险和生存保险衍生出来了各种以生命为标的的各种产品,根据不同用途被包装成养老险、寿险、子女教育金保险等等。

一、寿险到底值多少钱?

看过第一篇的人,应该都知道保险精算没有那么神秘,只是比较复杂,且需要准确的社会人均寿命和死亡数据。

我们假设中国0-40岁人群的死亡率是2%,那么0-40岁的人投保100万元保额的寿险的保费成本是:100万乘0.02,除以40,每年500元。

这是定期人寿险的最简单的原理,如果我们用更细化的数据来核算,比如40岁的死亡率、41岁的死亡率、42岁的死亡率等等,结合投保人的年龄,就能按照这个方法算出保费成本。

终身寿险的算法略有不同,因为人终有一死,所以每张保单最终保险公司都会赔付约定保额。因此100万保额的一份保险,保险公司必须要获取100万以上的收入。

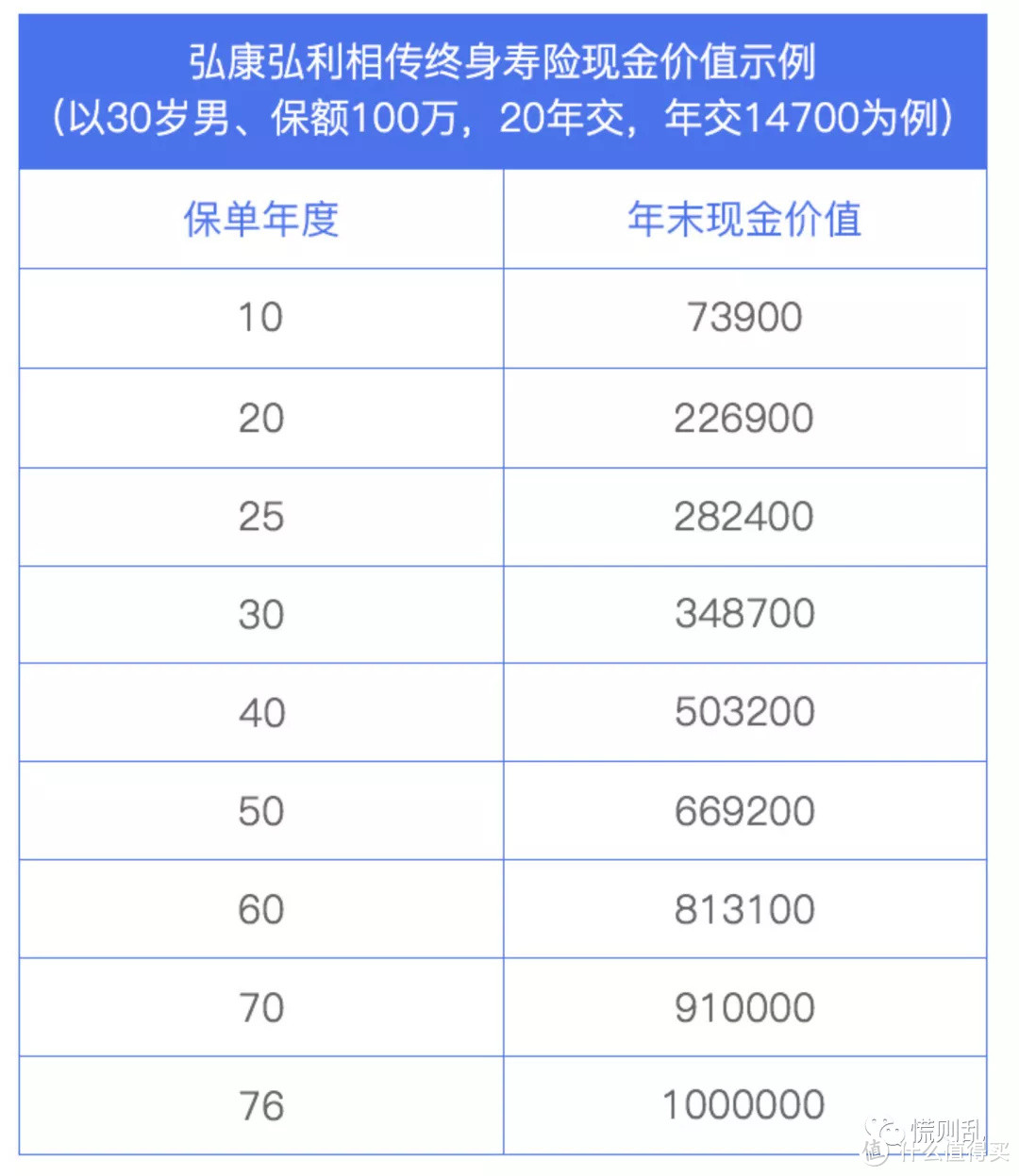

以上图终身寿险为例,30岁的投保人,选择缴费20年,100万保额,年缴费1.62万元。

保险公司20年收了投保人32.4万,如何能支付100万保额呢?答案是投资。在全世界范围内,保险公司都是比银行还有钱的存在,他们手握巨量的保费收入,必须寻找投资渠道,实现资产增值,以支付保费。几乎每个我们叫得出名字的保险公司,都富可敌国。

我们假设中国人均寿命是76岁,保险公司在20年收取投保人32.4万保费后,还有26年的投资时间,以年利率5%计算复利,76岁时这笔保费将增值至200万。届时被保险人身故,保险公司赔付100万,剩余100万就收入囊中。空手套白狼。

5%什么概念呢?货币基金的理财收益这两年从6%的高点跌倒2%;这两天最新的央行贷款基准利率是1年以内短期贷款是4.35%,1到5年中长期贷款是4.75%,5年以上中长期贷款是4.9%;美国标普500指数在过去40年的平均年化回报率是10%;中国最近15年的实际年均通货膨胀率7%。

换句话说,5%的收益,对于保险公司来说,是一个相对不难实现的收益。2019年上半年,我国寿险保险资金累计实现投资收益4715亿元,年化财务投资收益率5.56%。从历史情况来看,2004年到2018年,年均财务投资收益率达到5.33%。

保险公司与银行不同。银行有资金成本,需要付给储户利息。而保费是0成本,如果投保人半路退保,保险公司更是血赚。保险资金是空手套白狼,保险公司拿着投保人的钱做财务投资,等待其升至200万,支出100万给投保人,大家可以算算客户投保这46年,这张保单的ROI有多高。

二、为啥国内寿险太不合算

刚刚按照5%的收益,演算了这张保单,我们一眼就能发现太亏了。

我们选择支出同样保费,理应获得更高保额,或者同样保额,可以支出更少保费。按说保险公司是商业机构,市场竞争下,一定会有小保险公司释放出更优厚的保障来吸引用户。

可惜的是,没有。

实际上,每个寿险背后都有一个演算表,告诉投保人每年交多少保费,如果出险保额是多少,如果不出险,现金价值是多少,退保可以获得保单的现金价值。

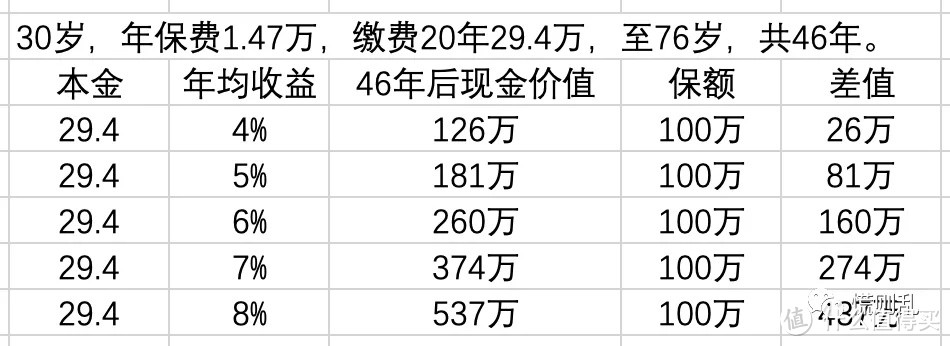

还是以这个终身寿险为例,这个演示收益是以30岁为起点,以平均寿命76岁为终点,一共46年,共支付保费29.4万。保险公司收了保费,如果按照年平均5.56%收益率计算,投保人76岁时,保费连本带利总值是222万。

这就是国内的终身寿险为什么不合算的核心所在!

我们本可以少付保费或者多获得保额,但是实际购买的产品还不一定抵得上通货膨胀。收益大头都被保险公司空手套白狼了。

当然,这里还是要重点批注一下:保险公司凭投资的本事赚钱,合理合法,光明正大。保持年均6%的持续收益,对金融机构虽然不难,但是对普通市民就非常不易了。

我们这里说的不合算,不是希望保险公司做慈善,把资本利得都还给用户,但是至少也应该与投保人合理分配,毕竟本金是投保人的。

那么分配多少是合算的呢?每个人心理价位都不会一样,我下面列一个表:

我觉得,投保人至少应该分享到年均5%的投资收益(否则追不上通胀率啊),也就是说同样支付这些保费,保额至少应该提高80%。

三、国内就没有合算的终身寿险吗?

没有,也不可能有。

保监会为了严控风险,规定寿险公司给客户的定价利率(演示收益)率不许高于3.5%。

什么意思呢?就是保险公司收了投保人29.4万保费,行业平均水平都能增值到222万,但是为了保证在最极端的情况下保险公司都能兑付保费,因此规定保险公司只许承诺给客户保费兑付100万,剩下的122万既是风险准备金,也是保险公司的利润,多赚点钱,就多些抵御风险的能力。

因此,在这个规则下,国内不可能存在合算的终身寿险,特别是在全球大放水的背景下,全球通货膨胀率未来都会飙升,现在买3.5%预期收益率的终身寿险,真不如自己理财或者投入在其他投资渠道中。

举个不太恰当的例子:我们想象一下1946年-1949年的国民政府法币的极端情况,如果3年以后手上的100块的购买力会贬值到等值1亿元,你会不会拿着这100块去买一份价值100万的保险?

在这方面,境外保险就没有那么多限制。以的香港保险公司为例,他们普遍的演示利率在6%至7%左右,历史兑付情况也基本满足演示利率。

看到这里,大家千万不要蜂拥想去香港买保险。买境外保险有诸多问题,宣传香港保险好的那些人,一般都不会告诉你存在什么致命问题。有机会我写一篇香港保险存在的坑。

对于大多数国人,还是要在国内的矮子寿险产品里选则最合适自己需求的。

四、虽然不合算,但还是有需求怎么办?

答案是不要考虑终身寿险,买定期寿险。

在这里,我们必须要强调一下寿险的初心:抵御因为生命结束而带来的家庭财务风险。

寿险不是理财、不能赚钱!!!

如果你上有老下有小,还有房贷车贷,一旦死亡,家庭经济负担将不可承受,导致变卖资产,那么你应该选择定期寿险,保障期限选择养育子女、赡养老人、房贷周期、车贷周期中最长的一个,一般都不会超过30年。

如果你想在身故后给家庭或者留一笔钱,不要买寿险,可以考虑投资不动产,或到咨询私人银行设立信托基金。

如果你不善于理财,或者觉得自己存不下钱,只想通过寿险或者年金险简单的强制储蓄,可以考虑终身寿险,但是我更推荐基金智能定投。

如果你想避免被征收遗产税而购买高额寿险,请出门左转,去咨询私人银行,我写点这个系列太LOW,不适合你。

说回定期寿险,选择的原则非常简单:

1、以债务周期或责任周期来定保障期:比如家庭有500万房贷,20年,那就选择20年的定期寿险。

2、不要以债务额或家庭消费支出定寿险保额:定期寿险产品众多,层出不穷,价格也一直在变化,千万不要追求一劳永逸。比如如果家庭有500万房贷,家庭寿险总额建议配置不超过400万,且分多次买不同产品。

3、优选免体检产品,多关注包括是否吸烟、BMI指数、健康状况、职业分类等待条款,如实选择或者告知。

4、各家公司的定期寿险,除了健康条款外,差别并不大。中国保险公司有保监会兜底,大可放一万个心,可以直接选小公司保费最低的那款产品。

还是以30岁,100万保额为例,选择30年定期(一般来说人过60岁都,基本没有什么家庭财务负担了)

同样出自同一家保险公司的定期寿险,年保费1280。30年总保费3.84万。整体杠杆率算是可接受范围内。

写了3000个字,结论其实就一句话:没有特殊需求不要买终身寿险,有偿还大额债务和抚养赡养压力的,优选定期寿险。

寿险这篇终于写完了……回头看来,更新5篇,花了2个月时间。除了业余时间太少,主要还是自己懒……

后面还有三篇,分别聊意外险、车险怎么买,以及如果通过自保件来打折买保险。三篇都会涉及到低于市场价购买保险的方法。待我一篇一篇写。

前序文章:

2020家庭保险避坑 篇四:重疾险是鸡肋,实在想买就去看看“相互保险”

2020家庭保险避坑 篇三:用医疗险彻底杜绝"一夜回到解放前",教你百万医疗险该怎么选

2020家庭保险避坑 篇二:希望这是2020年最有用的家庭保险避坑指南(二):如何给自己和家人规划保险

2020家庭保险避坑 篇一:希望这是2020年最有用的家庭保险避坑指南(一)

水滴之心

校验提示文案

水滴之心

校验提示文案